存储三巨头,大手笔建厂!

据悉,美光计划投入2000亿美元扩产,其中包括建造一座占地450英亩的园区,园区内将落成两座先进晶圆厂。

SK海力士则双管齐下,一边投资130亿元在首尔清州建造AI芯片封装厂,一边将龙仁晶圆厂试产时间从5月提前至2-3月。

三星投产时间更是迅猛—平泽P4工厂投产时间从原定的2027年一季度提速至2026年四季度,投产后预计月产能将达到10-12万片晶圆。

这场扩产狂潮背后,正是全球AI数据中心爆发带来的存储需求井喷。

数据显示,2025年全球DRAM/NAND Flash市场规模首次突破2000亿元,较去年增长32.7%。

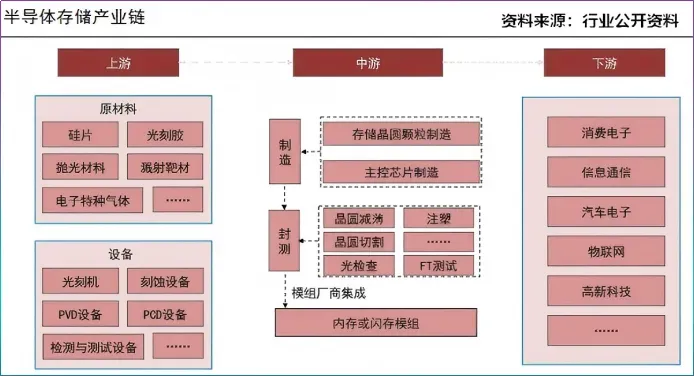

存储巨头产能扩张,大多数人将目光聚焦在北方华创、中微公司等上游设备卖铲人以及江丰电子、雅克科技等材料环节。

其实,液冷与存储也紧密相连。

AI大模型的训练和推理,需要消耗海量的数据,这直接拉动了高性能存储和AI芯片的需求。

而高功耗的AI芯片在密集计算时会产生巨大的热量,当温度持续飙升,传统的风冷已力不从心,液冷因此成为必选项。

在液冷跑道中有一位少有人注意的选手—新宙邦。

相比英维克、曙光数创等行业明星,新宙邦的光芒似乎暗淡了一些,其既不做高价值的CDU(冷却液分配单元),也不做中游核心产品液冷服务器。

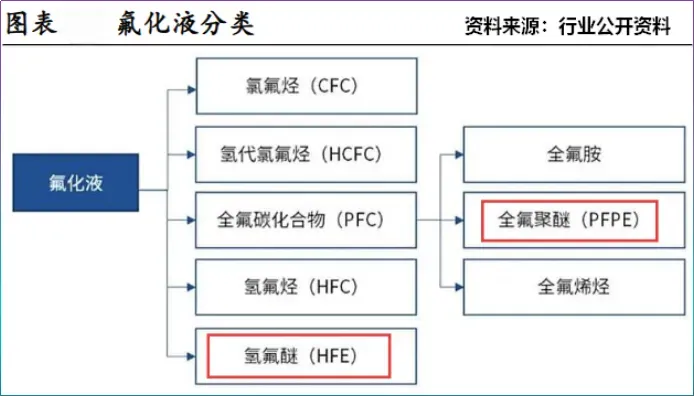

新宙邦选择的是氟化液—氟醚(HFE)和全氟聚醚(PFPE)。

具体来说,氟醚(HFE)和全氟聚醚(PFPE)常用于浸没式液冷方案中,如果把液冷系统比作一个人的话,氟化液就是血液,起到热量传输的作用。

可以说,没有优质的冷却液,再精密的CDU和冷板也无用武之地。并且,新宙邦两大氟化液在浸没式液冷中形成了完美的互补。

PFPE主打高性能、高可靠,适用于热流密度极高的AI训练集群、半导体光刻机等极端环境;HFE主打绿色环保、高效率,适用于中小型绿色数据中心。

目前,新宙邦氢氟醚已建成3000吨年产能,全氟聚醚已建成2500吨年产能,二者合计产能达5500吨/年,是国内少数实现HFE+PFPE双路线量产的企业之一。

同行看,润禾材料、新安股份以硅油路线为主,这种技术路线优势在成本,相比之下,新宙邦氟化液路线投入大、专利成本高。

不过,高投入的背后,是氟化液远超硅油路线的毛利空间。

2020年以来,新宙邦有机氟化学品业务毛利率稳定在65%上下,甚至2023年接近70%,是硅油路线较难触及的盈利高度。

现阶段,有机氟化学品已成为新宙邦重要的利润引擎。2025年上半年,公司有机氟化学品业务营收占比不到17%,却贡献了超40%的利润。

不容忽视的是,氟化液是高端液冷市场的入场券。

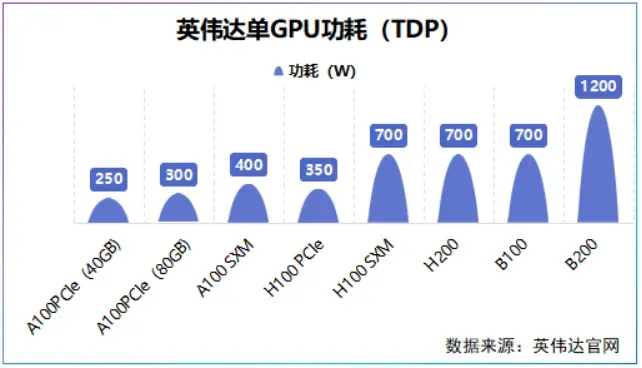

以英伟达为例,GB200单功耗约1200W,约是A100PCle(40GB)的4.8倍,当AI芯片功耗突破1000W、HBM堆叠层数翻倍时,硅油热导率低的短板不足以支撑高散热需求。

氟化液本身具有化学惰性,其可在高温环境下依然保持分子结构稳定,与绝大多数金属、塑料等不会发生化学反应,能实现PUE控制在1.1以下(越接近1能效越高,越低碳)。

不仅如此,由于氟化液认证壁垒高,一旦打入头部供应链短期内不易被替代,新宙邦已与国内包括逻辑和存储芯片在内的主流晶圆厂达成多年合作。

2024年,公司六氟环氧丙烷氟化液HFPO及下游产品全球产销规模居国内第一,是国内高端有机氟化学品产品品类最齐全的企业。

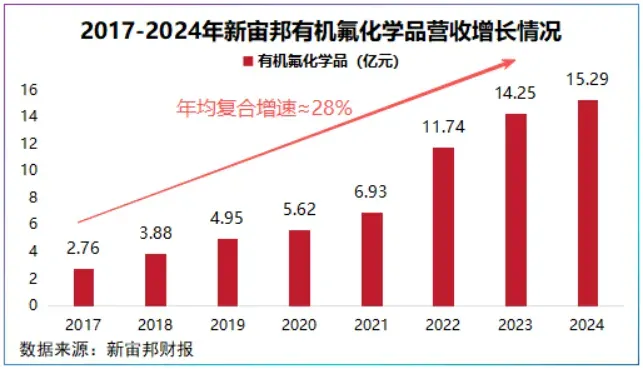

技术、客户、市场份额三大护城河下,公司有机氟化学品实现七连增,从2017年的2.76亿元增长到了2024年的15.29亿元,年均复合增速约28%。

值得注意的是,公司有机氟化学品业务与电子信息化学品业务形成紧密协同。

以公司电子信息化学品电容器为例,其高温耐受性、低损耗特性广泛用于AI服务器高功率密度场景。

这种技术同源、产业协同的布局,使公司在半导体化工领域构筑了独特的竞争优势。

2020-2024年,公司电容器化学品连续四年霸榜全球第一,其中2024年全球市占率为27.9%。

然而,如今企业之间的竞争早不再是仅靠单一突围,而是像宁德时代、三花智控等搭建平台型企业。

那么,除了液冷,新宙邦还有哪些胜负手?

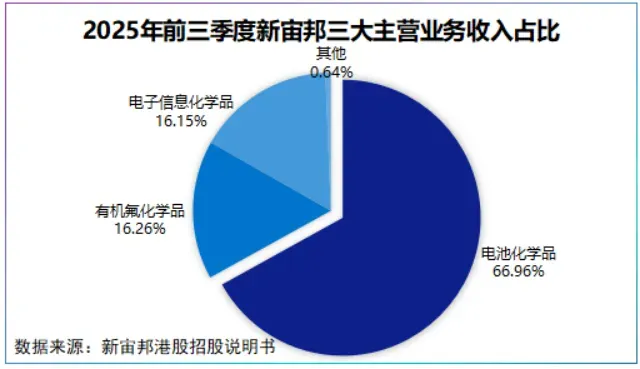

电池化学品,这一块是公司第一大营收支柱。

公司电池化学品业务覆盖锂电池化学品(电解液、LiFSI及六氟磷酸锂溶剂等)以及固态电池化学材料等,2025年前三季度,该业务营收占比达66.96%。

尽管电池化学品撑起了公司营收的半壁江山,盈利空间却相对有限。

2023-2025年前三季度,新宙邦电池化学品销售量从212千吨跃升至364千吨,平均售价却从2.39万元/吨跌落至1.22万元/吨,形成薄利多销的局面。

新宙邦的聪明之处恰恰就在这里,公司通过电容器电解液打入锂电池化学品,再通过化工技术经验布局氟化液,前者贡献营收,后者贡献利润,通吃锂电和半导体两大行业。

平台化策略最大优势,在于行业景气度抬升时业绩回升快。

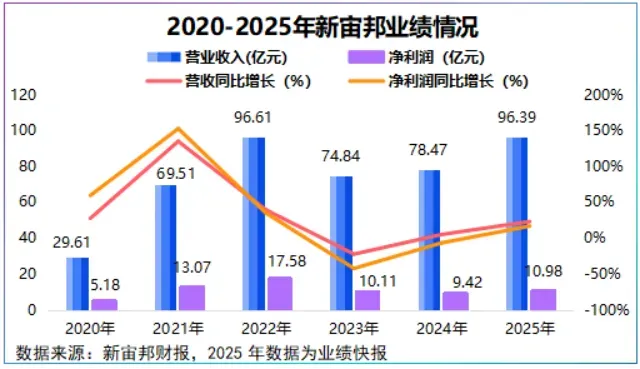

2025年,新宙邦实现营收96.39亿元,同比增长22.84%,实现净利润10.98亿元,同比增长16.56%。

其中,第四季度公司净利润达3.5亿元,同比增幅超45%,环比增幅超32%,修复势头强劲。

根据业绩快报,公司2025年业绩反转原因就在储能电池与含氟冷却液、含氟清洗溶剂需求增长,带动公司订单量增加,产销量同步增长。

业绩预喜之际,2026年1月27日公司递交了赴港申请,募集资金主要投向电池化学品和有机氟化学品两大核心业务的产能扩建。

总之,存储产能、价格狂飙下,液冷不容忽视。

而新宙邦已做好准备。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”