在这个流动性枯竭、日内波动剧烈的市场里,你是不是觉得随便一个反弹都显得虚弱无力?高盛告诉你,这不是错觉:反弹遭遇新的gamma供应,而在进一步抛售时,做市商只会加速缩短头寸 。尽管恐慌指数看似平静地徘徊在8.6左右,但平静的水面下,暗流已经汹涌高盛衍生品专家 Brian Garrett 及其团队在最新报告中抛出了一个极其冷酷的结论——高盛交易大厅里,标普500的看涨期权需求为零 !纯多头群体正在以四年来最猛烈的速度净卖出 。在这个节点,高盛虽然没有直接给出具体的指数目标价上调或下调,但其发出的系统性调仓警告,已经为接下来的市场走势定下了基调。01 | 还在无脑追高?“聪明钱”正创下四年最猛撤退潮!

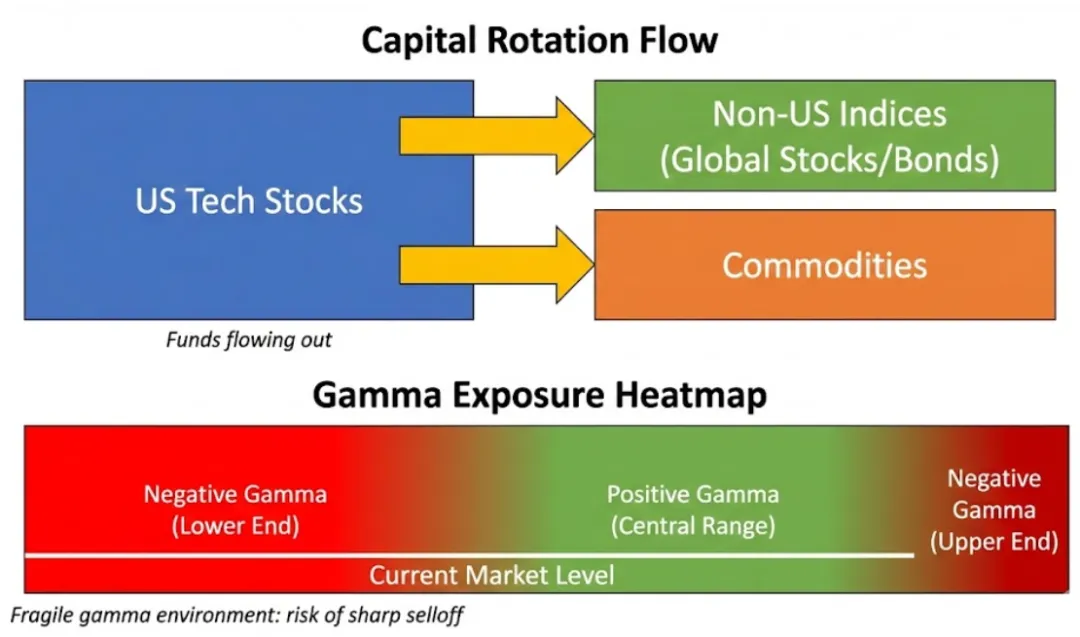

当前市场最大的痛点和反直觉现象是:美股科技巨头似乎永远涨不完,但为什么散户和机构现在都不愿意买单了?因为数据正在“狠狠打脸”盲目乐观的情绪:期权市场已经全面转入防御状态,追涨期权的游戏已经结束 。纯多头社区净卖出创四年之最:上周末结算时,纯多头社区净卖出多了40亿,本月至今更是净卖出高达100亿 。这是资产管理人及纯多头社群四年来最大的月度卖出倾斜之一 。历史上类似的大额卖出月份(如2022年8月、2024年3月和2025年3月)无一例外都标志着局部回撤的峰值散户疲态尽显,看涨期权成交量梦回2017:不仅仅是大型机构在撤退,散户群体在买入看涨期权方面也出现了严重的疲态 。巨头科技股不再一路猛涨,过去一个月巨头股的看涨期权成交量更是惨烈地降至了2017年以来的最低水平 。正如高盛所言,一个月期权的偏斜(skew)处于四年内最陡峭水平,看跌期权极其昂贵,而看涨期权则无人问津面对纳斯达克(NDX)和标普500(SPX)难以获得持续性买盘的窘境,市场的资金并没有蒸发,而是正在进行一场史诗级的资产轮动 。非美资产与大宗商品的强势突破:资金正在抛弃拥挤的美国科技股,非美国指数(无论是股票还是债券)以及大宗商品都在突破并继续表现良好 。这反映出一个深刻的结构性转变:人工智能对标普500中占比极大的知识型工作产生了不成比例的冲击,而全球指数则更多地暴露于更具韧性的实体资产、制造业、工业和资源部门 。这让人不禁怀疑,如果科技板块失灵,美国资产的超额表现是否还能维系 ?脆弱的Gamma环境成为隐形炸弹:除了资金外流,市场内部的微观结构也极其脆弱。在VIX/期权到期“松口”之后,Gamma出现大幅下滑 。一旦出现最小幅度的抛售,Gamma就会转为负值 。这种极其狭窄区间的下端测试,恰好与高盛对冲基金(CTA)的动量阈值重合,引发全面抛售根本不需要太大的触发因素 。03 | 6,735点生死线

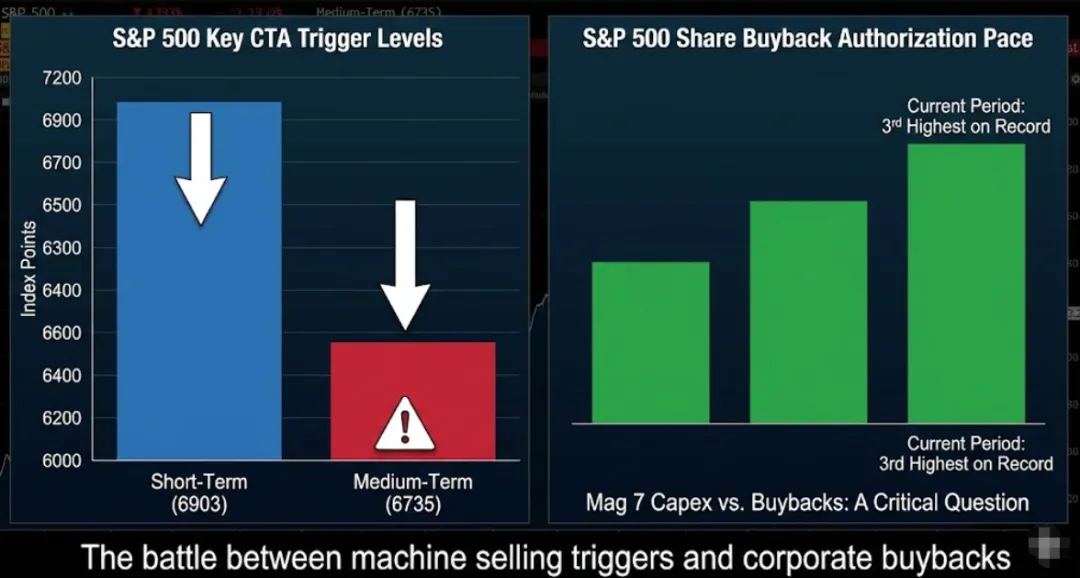

决定接下来走势的,是机器程序的抛售阈值与上市公司的回购子弹之间的较量。高盛系统性交易台的模型估计,CTA在上周已抛售了125亿美元的全球股票 。虽然上周四CTA群体转为净买方,但在平稳市场情景下,未来一个月预计仅有100亿美元的买入力度 当前的绝对风险在于:标普500刚刚跌破了短期CTA的卖出阈值 6,903 点 。如果市场继续下探,跌破那个至关重要的中期触发位 6,735 点,将会带来极大的卖压 。一旦发生大规模抛售,预计将导致全球出售额达到125亿美元,其中主要的85亿美元将直接砸向美国市场 唯一的救命稻草是股票回购。目前回购的禁售期几乎已结束,85%的标普公司重新进入开放窗口,且当前的回购授权节奏有望创下历史第三高 。但灵魂拷问来了:当“科技七巨头”(Mag 7)把自由现金流都砸向AI资本支出后,还能剩下多少钱来回购托盘 ?核心洞察:未来的确定性在于,在6,735点保卫战中,企业回购的真实火力将是决定美股生死的唯一护城河。04 | 写在最后

总结来看,高盛的这份研报在强烈暗示投资者应当转向“防御并持有”,降低风险敞口以应对可能到来的指数补跌 。关键洞察1:纯多头机构与散户的看涨情绪衰竭,期权市场定价转向极端防御关键洞察2:资金正在进行结构性逃离,非美资产与大宗商品成为避风港关键洞察3:紧盯标普 6,735 点生死线,跌破将触发量化资金的无情抛售科技巨头的回购资金和疯狂的AI资本支出,你认为哪个会先耗尽?面对高盛暗示的非美资产轮动,你的仓位准备好“出海”了吗?欢迎在评论区聊聊你的看法!获得最新更新/原报告请扫码订阅获取

-------------------------------------------

关注产投Lab

获取最新行业、公司研究,投资机会,每日追踪各大投行最新投研结论

如需更多资讯,添加微信获取

+ 产投Lab(小红书同名)