摩根大通与摩根士丹利双巨头研报共振:光通信定价权之战,谁是马年最大赢家?美国两大顶级投行——摩根大通与摩根士丹利,在短短一周内先后发布重磅深度报告,不约而同地将目光聚焦于光通信赛道。在人工智能资本开支狂潮的背景下,这个一度被视为“周期性硬件”的领域,正被赋予全新的成长叙事与估值逻辑。两份报告的核心共识异常清晰:光通信是AI算力爆发的核心“血管”,市场规模将在未来几年迎来指数级膨胀。然而,在具体路径、节奏与赢家判断上,报告又展现出精微的差异与侧重点,共同勾勒出一幅充满机遇与变局的产业图谱。

主线一:高景气度确认,从“周期”走向“成长”

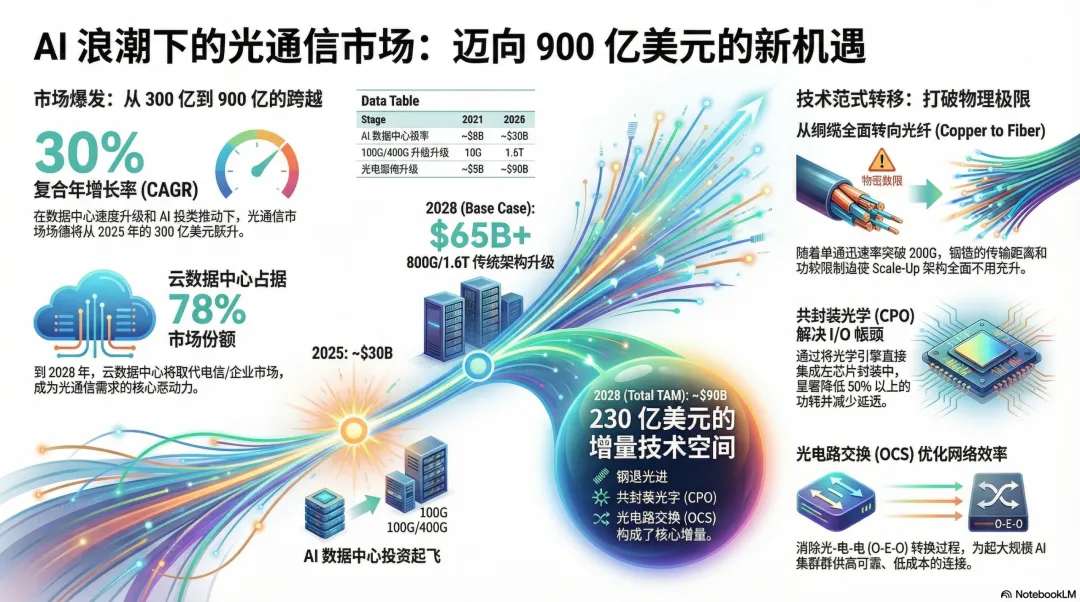

摩根大通报告开宗明义,给出了最具冲击力的宏观预测:全美前五大云服务提供商(CSP)的资本开支总额,预计将从2025年的约4500亿美元激增至2027年的约8500亿美元,年复合增长率高达37%。这笔天量投资的重点是AI基础设施,而网络与光通信正获得“公平且不断增长的份额”。一个关键指标“光模块与XPU(CPU/GPU等处理单元)的配比率”正在被大幅上修。最初的预期是1:1,但在大型AI集群中,这一比率已提升至2:1乃至5:1以上。这意味着算力增长对光互联的需求是非线性倍增的。市场规模的数据同样惊人。摩根大通引用LightCounting预测,数据中心光通信(Datacom)市场将从2025年的170亿美元增长至2030年的460亿美元,CAGR超过20%。其中,800G及以上速率的市场增速将超过40%的CAGR。摩根士丹利的预测同样激进,其基础情景下,光通信市场将从2025年的约300亿美元增长至2028年的650亿美元以上(CAGR约30%),若叠加新技术渗透,总市场规模(TAM)可接近900亿美元。核心结论:驱动因素已从传统的电信周期,彻底切换为AI驱动的云计算资本开支超级周期。光通信的“卖铲人”地位空前稳固,行业属性正在发生质变。主线二:技术变革前夜,新百亿美元市场浮现

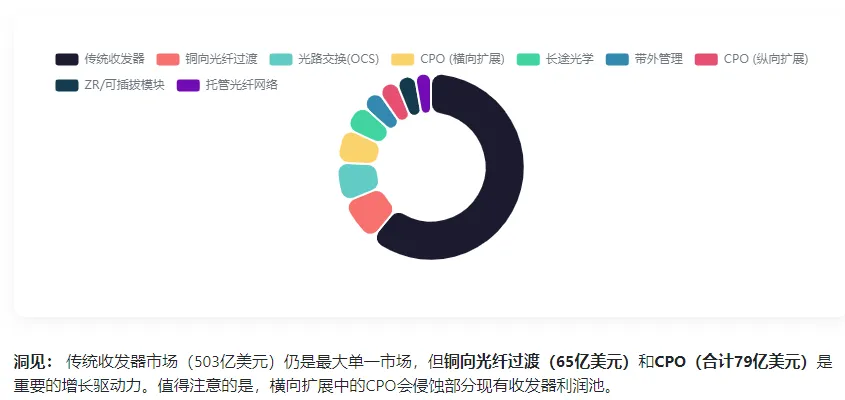

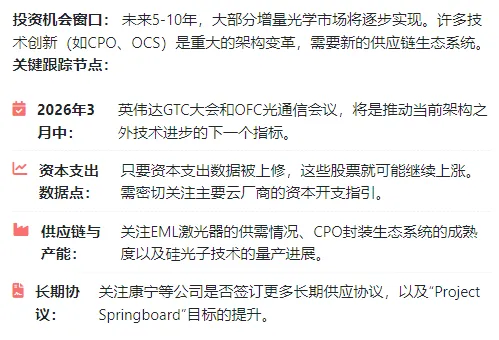

如果说当下的高景气度是“现在进行时”,那么技术的代际变革则定义了“未来时”。摩根士丹利的报告对此着墨更多,系统性地梳理了五大潜在新增量市场,合计规模约230亿美元:铜转光(Scale-Up):随着芯片互联带宽向TB/s级别迈进,机柜内、板级间的铜缆连接已达物理极限。未来,光纤将替代铜缆进入机柜内部,这不仅意味着数倍价值量的提升(光纤单价更高),更将带来光纤用量密度的大幅增加。报告估算,仅此一项就可能带来超过65亿美元的增量市场。共封装光学(CPO):这是最具颠覆性的方向。CPO将光引擎与计算芯片(如交换机ASIC)紧密结合,能极大降低功耗与延迟。报告区分了Scale-Up场景的CPO(解决芯片I/O瓶颈)和Scale-Out场景的CPO(替代可插拔光模块)。尽管面临成本、良率和生态不成熟的挑战,但CPO的商用已拉开序幕。摩根大通预测,CPO市场将从2027年的约5亿美元爆发式增长至2030年的约100亿美元。光电路交换(OCS):一种通过纯光信号进行路径切换的技术,能规避光电转换延迟,提升网络效率。谷歌已部署多年,未来可能在更大范围的AI集群中应用,带来约57亿美元的市场机会。带外管理网络:传统上使用低速铜缆和电交换机,Meta等厂商正与Ciena合作,转向基于无源光网络(PON)的方案,可节省大量空间与功耗,是一个约30亿美元的增量市场。电信与数据中心互联(DCI):伴随数据中心大规模建设,连接它们的长距离、高速光网络需求同步爆发。800G+、ZR可插拔等高端光器件将快速增长。核心结论:行业的技术天花板远未到来,一系列架构性创新正在打开新的价值空间。未来的赢家,必然是那些在传统领域有深厚积累,同时能率先卡位新技术的玩家。主线三:供应链博弈与定价权,谁在“戴着镣铐跳舞”?

高增长的故事人人爱听,但精明的投资者更关注利润的留存。两份报告都不约而同地指向了当前最微妙、也最关键的变量:定价权。摩根士丹利尖锐地指出,光模块市场最大的未知数是价格走势。该行业历史上每年有10%-15%的降价幅度。然而,当前市场正处于严重的供应紧张中,尤其是核心激光器(如EML)。报告称,行业已经连续两年没有出现价格下降,甚至部分产品存在涨价。这正是Lumentum等上游组件商业绩与股价飙涨的核心支撑。摩根大通则生动地描绘了光通信行业复杂且独特的“竞合”(Co-opetition)供应链生态:Coherent(相干)向光模块公司Innolight供应激光器,但两者在光模块成品端直接竞争。Coherent也从Lumentum采购激光器,同时两者在激光器和光模块层面都存在竞争关系。Coherent向Fabrinet(为英伟达代工光模块)供应激光器,同时又直接向英伟达销售光模块,形成竞争。这种“你中有我,我中有你”的格局,使得垂直整合能力与多元化的产能布局成为稀缺资源。摩根大通强调,能够跨越设计、制造、多组件供应的垂直整合厂商极少,而拥有美国和欧洲等西方制造基地的足迹更是罕见。这直接决定了在地缘政治与供应链安全考量加剧的今天,哪些公司能获得更大的订单份额和议价能力。赢家素描:巨头眼中的alpha何在

基于以上主线,两家投行为主要玩家勾勒了“牛市情景”下的画像,但侧重点与偏好已有分化:Coherent(相干):被摩根大通视为行业“全能冠军”。其在数通和电信光器件市场均处领先地位,拥有最广泛的产品组合、垂直整合能力以及横跨美、欧、亚的制造足迹。牛市情景下,2027年营收CAGR超20%,EPS可达9-10美元。Lumentum:被公认为激光器市场的领导者。摩根大通对其极为乐观,给出了2027年EPS 20美元以上、35倍PE对应780美元估值的牛市展望。然而,摩根士丹利表现出明显谨慎,认为其当前估值(近40倍2028年预期市盈率)已计入了利润率持续高企的完美预期,任何价格环境的松动都将带来巨大风险。Fabrinet:卓越的精密制造平台,深度绑定英伟达、Ciena等巨头。其角色是从行业繁荣中确定性受益的“卖水人”。摩根大通看好其同时承接多个大客户订单放量的能力。Ciena:电信与DCI光系统市场的王者,正积极向数通市场渗透。摩根士丹利特别指出了其与Meta合作的带外管理(DCOM)解决方案的独特增量价值。Corning(康宁):全球光纤光缆龙头。摩根士丹利明确将其列为长期最佳机会。逻辑在于:铜转光是确定性长趋势但尚未被充分定价(主要是2028年后的事件),康宁作为基础设施中的基础设施,其增长窗口和利润持续性可能更长,且当前估值相对其他光通信标的更具吸引力。总结:盛宴中的清醒思考

两份顶级报告的共振,为光通信的黄金时代写下了权威注脚。AI需求是坚实的底座,技术演进是澎湃的引擎。投资的主线已然清晰:拥抱高景气,掘金新技术。然而,狂欢之中仍需保持一分清醒。所有的高增长预测都建立在资本开支持续高企、技术替代按理想节奏推进、尤其是当前紧张的价格环境得以维持的假设之上。摩根士丹利的警告值得反复品味:当估值普遍推高至30-40倍远期市盈率时,市场已经在为“完美”定价。未来的股价分化,很可能不再源于对行业贝塔的认知差异,而是对个股阿尔法的精确评判:谁的技术路线押注正确?谁的垂直整合护城河更深?谁能在复杂的供应链竞合中拿到最大利润蛋糕?谁又能安然渡过可能到来的价格波动周期?马年的光通信赛道,注定是一场关于成长性与定价权的深度博弈。