内容整理自网络,未经核实,仅供学习交流,不代表作者观点。

如有需要删除,直接后台留言,看到后会立即删除!

【中金机械】国机精工深度报告—高端轴承+超硬材料,稀缺平台型企业价值重估202602

前言:国机精工在近两月股价涨幅53%,公司是“工业基础件(轴承)+超硬材料”核心资产,我们在2026年首次覆盖国机精工,目标价53.67元,采用分布估值法。

1、高端轴承业务多点开花,航天+风电构筑增长双引擎。公司航天特种轴承市占率超90%,充分受益于商业航天发射频次翻倍与可回收火箭渗透率提升;风电轴承实现26MW海上机型技术突破,我们认为有望持续享受“十五五”装机量增长红利,大兆瓦产品交付规模持续扩大。

2、超硬材料打开第二增长曲线,高端应用多点突破。公司依托MPCVD技术路线,未来有望将导热金刚石业务切入【AI芯片散热】高景气赛道;此外,【半导体切割工具】与复合超硬材料持续突破高端场景,高毛利业务占比稳步提升。

3、业务结构持续优化,盈利质量显著改善。公司主动收缩低毛利贸易业务,整体毛利率从2021年20.9%升至3Q25 34.7%,技术壁垒持续增厚。

潜在催化剂:商业航天发射任务超预期,风电大兆瓦机型装机加速,MPCVD金刚石扩产顺利投产。

我们预计公司25/26/27年EPS分别为0.49/0.60/0.76元,2025-2027年CAGR为24.5%。考虑到公司在高端轴承与超硬材料领域的稀缺性,以及战略赛道增长与技术迭代潜力,给予目标价53.67元,潜在涨幅18.1%,首次覆盖给予“跑赢行业”评级。

⚡️商业航天、风电装机量增长不及预期;原材料价格波动等。

☎️更多欢迎联系刘中玉/郭威秀/张琮翎

新股-固态设备❗【天风电新】美德乐:客户B和C,磁驱智能输送助力产品升级,成全球龙头

———————————

1、为什么关注这个公司?

-贝塔好:主营业务为智能传输系统,根据招股书,25H1锂电池客户收入占比62%、汽车零部件(主要是电机,主要客户信质集团)占比23%。下游客户处于快速扩产阶段。

-北交所新股,关注度低:26.1.30因北交所上市市场几乎零关注度。而最新业绩预告,25全年预计营收13-14亿收入,归母净利2.7-3亿(对应净利率21%),最底部跌到69亿市值,对应25年只有24x PE,对应26年预计仅17x。

2、后续关注什么?

-第一,对设备企业来说最重要的是【订单】,25H1新签订单翻倍,达10亿,到25Q3结束新签订单达15亿、25全年远大于20亿。而更超预期的是#26年春节前新签订单已达10亿。

背后的原因还是锂电扩产,尤其是B和C两大客户在收入占比超6成,其中B直接采购,而C通过先导、博众精工等集成商供货。

-第二,比起总量,更关注结构升级,产能有限的情况下,抓优质产品,其中#高精度输送系统收入占比从69%提升至73%(这部分毛利率41%,远高于通用输送系统13.4%)。

高精度=电芯段设备,通用=模组pack段设备,也就是公司挑产品段供货。

-第三,不惧铜、铝涨价,自制电机来进一步夯实成本优势。

3、最重要的中期成长性看【磁驱输送系统】和【固态电池设备】。

-目前一条液态电池线公司设备的价值量为3kw+,其中电芯段占1/3,虽价值量不是最高的,但确是最赚钱的。

-而#固态考虑电芯段对节拍等要求严格、磁控输送系统对比传统电机驱动,减少输送过程中的摩擦、磨损及粉尘颗粒的产生,对于输送速度、定位精度、洁净度均具备优势,更适配固态电池的输送场景,电芯段磁控输送方案是传统方案价值量的3X。

-公司在该领域全球领先磁驱输送系统:最高300 m/min,定位精度±0.01 mm,这里的难点在软件而非硬件。

投资建议:

1、预计主业25-27年归母净利润达2.8/4/5.5亿,若给予27年20X PE,对应110亿元市值,较当前46%空间,固态等新业务处于白送阶段。

2、固态电池按单gwh 2kw设备投资额,年度200GWh需求计算,磁控输送系统40亿市场规模,20%净利率对应8亿利润空间,50%份额对应4亿利润,30X对应120亿元市值,总计230亿。

【天风通信】永鼎股份:“光芯片+超导”双轮创新驱动,光纤光缆扩产贡献弹性利润

天风通信团队持续推荐光芯片公司,永鼎股份是重点之一。我们认为公司光芯片产能扩张迅速并逐步锁定下游客户;超导带材性能保持国内领先、26年27年有望盈利需求快速增长;光纤预制棒受益于本轮价格上涨,建议继续重点关注:

子公司鼎芯光电全面布局EML、CW光源等光芯片产品,并采用IDM模式,目前CW光源已有明确的客户并签署保供协议,预计后续持续放量,公司加大客户拓展力度,后续有望获得大客户订单。此外,鼎芯光电紧跟客户需求,持续进行扩产,预计26年产能有望翻倍,27年产能亦有望再次翻倍,并于近期增资扩股引入外部投资者,其中,剑桥科技增资500万元(持股比例为0.5525%)。

此外,子公司东部超导前瞻布局高温超导带材,并采用国内独有的IBAD+MOCVD技术路线,产品性能优异,可用于可控核聚变、超导感应加热、磁拉单晶、医学等领域,其中可控核聚变领域被国家“十五五”规划列为战略发展方向,公司是国内为数不多可以量产的超导带材公司,后续计划持续扩产,满足下游需求的快速增长。

光纤光缆行业供需发生较大变化,AI及无人机提升行业需求,带动光纤厂商稼动率持续提升,散纤价格亦持续上涨,近期中国电信光纤光缆集采流标事件亦反映出之前的定价较低,预计后续运营商招标价格会大幅提升,光纤光缆厂商盈利能力提升。公司是国内光缆行业首家民营上市公司,已构建了从光棒-光纤-光缆的完整垂直整合产业链,公司紧跟行业变化,积极扩产,预计2027年光纤产能翻倍,有望贡献弹性利润,公司亦布局空芯光纤项目研发,后续有望批量出货。此外,公司汽车线速业务有望保持快速增长,目前已获得较大规模的订单。

“光芯片+超导”双轮创新驱动,光纤光缆扩产贡献弹性利润。海外光模块需求强劲,光芯片由于扩产周期长存在供需缺口,公司依托产品自研和IDM模式,有望持续取得客户订单。公司布局的高温超导带材有望受益于可控核聚变的高速发展。此外,公司紧跟行业发展趋势扩充光纤光缆产能,有望贡献弹性利润,我们认为公司未来成长空间广阔,建议投资者持续关注。

☎天风通信王奕红/唐海清/康志毅

【长城机械】春节献礼:科达利

年前最后一天,还是再次提醒#科达利。最近段子逐渐增多,好事情,证明场子逐渐热起来了。段子内容,我们大致看了,基本为真。公司逐渐开放交流,可以验证。有产业和t渠道的朋友,也可以验证。#科达利是谐波新王这句话是有底气的。而从股价位置上,科达利进可攻、退可守,处于去年春节位置的恒立液压,#股价有底、安心过年!

沃尔德(pcd钻针边际变化)

钻针:金刚石钻针可大幅提高加工寿命,以板厚3.5mm的M9板0.25mm孔径加工为例,在公司内部验证中可实现孔加工数量8000+个孔(未断针)金刚石散热:在CVD金刚石制备及应用方面已有多年研发和技术储备,是少数能够全部掌握CVD金刚石生长技术的公司之一。已根据客户需求开发多规格CVD金刚石单/多晶热沉片

近期一直在路演推荐的三个标的年前总结:#长芯博创、世嘉科技、斯迪克

长芯博创:近期走势比较纠结,个人认为还是资金面的问题(跟老光or光纤),我们一直反复强调,长飞+博创=康宁的观点,#1,博创受益于光纤涨价,且是弹性最大的标的,mpo抬高公司安全边际。#2,aoc&光模块拔高公司上限。博创是我们今年长期推荐的标的,建议坚定持有,继续看好!

世嘉科技:公司基本面无变化,仍然坚持先看200e观点,公司仍然是现在客户结构最好的二线光模块厂商,同时也是市值最小的光模块标的,空间仍在,继续看好!!

斯迪克:近期正常修复,观点没有变化,第一步看500e,长期看千e。关注hw后续产品相关进展、合资公司产能投产情况。继续看好!

【微导纳米】:光伏设备北美客户重大突破‼️

针对今日传言,我们验证属实:1.地面光伏:已和海外大客户对接Topcon业务,光伏ALD等设备国内领先,卡位优势明显!2.太空光伏:钙钛矿设备领先,已深度对接海外,近期有望取得重大突破!3.此外,公司半导体业务为存储&先进制程核心:26年半导体订单翻倍以上增长,两存占比80%!持续强推被低估的太空光伏&两存核心设备商!

哈尔斯大涨,很多人问还有空间吗?

第一3年目标是5亿+利润,我觉得给个大几十亿不过分,其次国内保温杯品牌发展进入真正元年,年后催化多多,品牌将深度向潮流、潮玩、礼赠、户外、智能(AI)等方向加速发展。

最后的极佳上车机会,核心三个,积极把握

一、兆驰:2026字节链新核心,目前能看到唯一实锤合作

二、东阳光:零碳构筑壁垒,字节新增IDC资源第一大伙伴

三、昆仑万维:官宣领跑海外AI短剧,稳居赛道第一

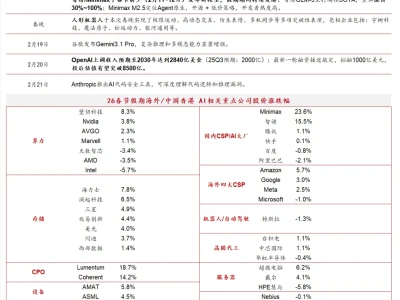

其他,港股:重视智谱,我们认为市值应不低于Minimax。两家分别都是Coding和多模态两个爆发应用场景中极优秀的公司!放眼全球也是。

AI特种电子布

我们测算了当下时点,不考虑任何产品涨价(给大家一个静态感受),主流企业2026年(预计)AI特种电子布归母净利润占比,中材/国际复材/宏和预计分别为42%/47%/82%,2026EPE估值分别为22/27/42倍。“含AI量”决定估值水平。

如果觉得内容还不错,可以分享给身边的朋友!

备用号~~不定期更新,行业深度纪要,感兴趣的可以留个关注!