锂电行业的“军备竞赛”,正在进入新一轮白热化阶段。

自2025年下半年开始,宁德时代、远景动力、中创新航、亿纬锂能、国轩高科等电池厂商动作频频,扩产大计接踵而至。

其中,国轩高科的表现尤为引人注目。

2025年8月,国轩高科宣布扩张产能。计划分别在芜湖与南京投资40亿元,建设新型锂离子电池制造基地和新能源电池基地,投资总额合计80亿元。

2026年2月,国轩高科发布新一轮定增预案,拟募资不超过50亿元,用于支持多个电池项目基地建设及补充流动资金,合计投资140亿元。

也就是说,短短半年时间,国轩高科已明确的扩产投入高达220亿元。

那么,国轩高科为什么要急于扩产?

规模博弈:

以产能扩张对冲成本压力

国轩高科成立于2006年,2015年成功上市,成为“动力电池第一股”,其核心业务是动力电池的研发、生产和销售。

当前的动力电池市场格局已高度固化,形成“双寡头”格局。

宁德时代与比亚迪这两大巨头,凭借其先发优势和规模效应,合计垄断了全国超过60%的市场份额。

这意味着,剩下的不足40%的市场份额需要由几十家电池企业来瓜分,竞争的激烈程度可想而知。

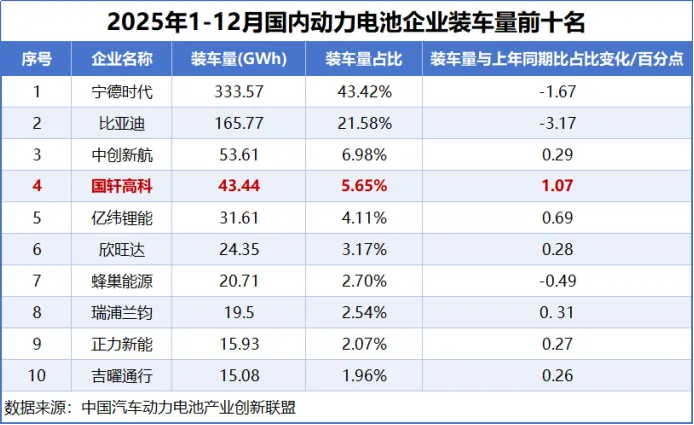

2025年,国轩高科动力电池装车量为43.44GWh,市占率5.65%,与宁德时代、比亚迪差距较大。

特别是在磷酸铁锂这条赛道上,一旦规模效应无法与两大巨头抗衡,二线厂商容易陷入成本劣势的泥潭。

截至2025年上半年,国轩高科“动力电池系统”业务的毛利率仅为14.25%,同期宁德时代“动力电池系统”业务的毛利率为22.41%。

因此,对国轩高科来说,扩大产能、提升规模效应就成为其必然的战略选择。

2025年前三季度,国轩高科投资活动产生的现金流净额为-57.71亿元,较上期的-37.89亿元进一步扩大。

同时,公司在建工程规模从年初的148亿元激增至210.4亿元,增幅高达42.16%。

截至2025年10月底,国轩高科的有效产能约为130GWh。根据规划,2027年,公司的规划产能将达到300GWh。

通过大规模扩产,国轩高科可以摊薄单位固定成本,从而在电池产品的定价上获得更大的灵活性和竞争力。

财务平衡:

融资补流下的技术路径突破

持续扩产的同时,国轩高科的负债规模也在不断上升。

截至2025年三季度末,公司总负债已经达到868.86亿元。

其中,短期借款高达187.14亿元,一年内到期的非流动负债90.56亿元,但同期货币资金只有143.77亿元,资金缺口明显。

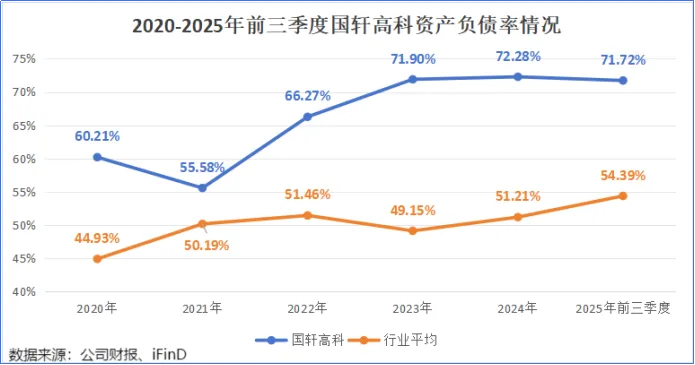

与此同时,国轩高科的资产负债率在2025年三季度末高达71.72%,远高于行业平均水平(54.39%)。

因此,国轩高科此次选择融资50亿元,正是为了缓解当前的资金压力,为其庞大的扩产计划提供资金支持。

幸运的是,2025年一笔来自外部的投资收益为公司挣得了体面。

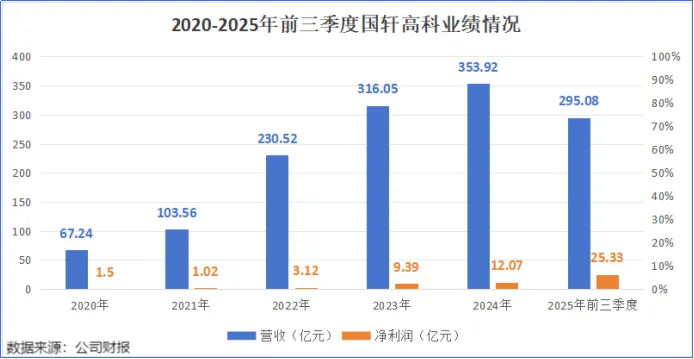

从业绩来看,2020-2024年,国轩高科的营收从67.24亿元增长到353.92亿元,年复合增速51.47%;净利润从1.5亿元增长到12.07亿元,年复合增速68.42%。

1月30日,国轩高科发布业绩预告,预计2025年度归母净利润为25亿元-30亿元,同比增长107.16%—148.59%;扣费归母净利润为3.5亿元-4.5亿元。

两者之间巨大的差距,来源于公司早期持有的奇瑞汽车上市带来的公允价值变动收益。

国轩高科与奇瑞汽车的合作关系始于2012年,历经多年发展,从最初的电池供应逐步深化为涵盖技术共研、股权绑定、产能协同等多维度的战略合作。

2025年4月,国轩高科通过全资子公司合肥国轩高科动力能源有限公司入股奇瑞控股,持股比例为1.95%。

此前,合肥国轩还通过芜湖金斯曼间接持有奇瑞控股集团0.82%的股权,增持后合计持有奇瑞控股集团2.77%的股权。

随着奇瑞汽车在港上市,国轩高科持有的这部分股权公允价值大幅提升,从而带来了约17亿元的投资收益。

这种收益属于一次性投资回报,并非由公司主营业务产生,难以持续为业绩增长提供支撑。这也反映出公司主营业务的盈利能力仍有待提升。

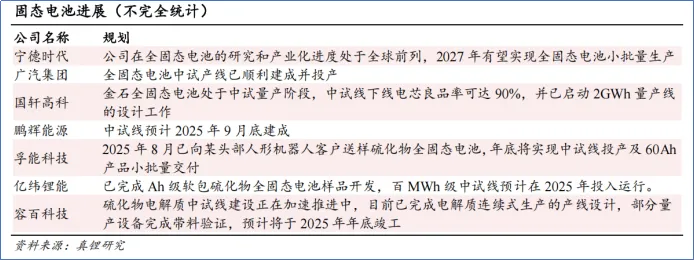

除了扩产外,公司还将赌注押在了下一代技术——固态电池上。

固态电池被视为彻底解决电动汽车“续航焦虑”和“安全焦虑”的终极方案,是动力电池技术演进的必然方向。

目前,国轩高科采取“半固态电池过渡+全固态电池攻坚”的双线并行策略。

半固态电池方面,在2025年5月的全球科技大会上,国轩高科首次展示了其G垣准固态电池,能量密度达到300Wh/kg。

全固态电池方面,2025年5月,公司“金石”全固态电池首条全固态实验线成功贯通。

这条实验线100%由国轩高科自主研发,设计产能达到0.2GWh,已经实现了高达90%的良品率。

6月18日,国轩高科“金石”全固态电池的PACK系统已完成初步开发和应用工作,并已启动装车路测。

这意味着,在全固态电池从实验室走向市场的关键节点上,国轩高科已抢占先机。

结语

国轩高科正通过持续的扩产计划,试图在锂电市场中构建更强的规模优势。

虽然投资收益为短期业绩提供了支撑,但公司高企的负债水平也反映出其对外部融资的依赖,此次定增50亿元正是为了确保产能建设与资金链的稳健。

国轩高科将固态电池作为未来的核心增长极,通过“半固态+全固态”的双线布局加速技术落地。

固态电池的量产,是国轩高科实现逆风翻盘的底气所在。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”