如需研报原文请联系XV:15502103583

以下为正文

引言:技术震荡,重塑投资格局

2026年,全球资本市场正经历一场由人工智能(AI)技术驱动的深刻变革,高盛(Goldman Sachs)将其形象地定义为“技术震荡”(TechTonic)。这份发布于2026年2月20日的年度重磅研报,不仅为投资者描绘了未来一年的宏观经济图景和市场走势,更深入剖析了AI技术如何以前所未有的速度和广度,重塑企业盈利模式、行业竞争格局乃至全球经济结构。在高盛看来,这场“技术震荡”并非简单的周期性波动,而是一场深远的结构性转变,它将带来新的投资机遇,同时也伴随着前所未有的挑战。

高盛预计,2026年全球经济将继续保持韧性,美国经济有望实现“软着陆”,通胀压力逐步缓解,为美联储在年内启动降息提供了空间。然而,在看似平稳的宏观背景下,微观层面的行业分化和企业盈利差异将进一步加剧。AI的赋能效应将使得部分行业和公司如虎添翼,实现超预期增长;而另一些未能及时拥抱变革的传统企业,则可能面临被边缘化的风险。因此,2026年的投资策略,将比以往任何时候都更考验投资者对技术趋势的洞察力、对行业结构的理解力以及对风险的把控能力。

一、 宏观展望:韧性增长与通胀缓和

高盛对2026年的宏观经济持谨慎乐观态度。报告指出,全球经济在经历了2023-2025年的高通胀和紧缩周期后,正逐步迈向一个更为平衡的增长阶段。其中,美国经济的韧性尤为突出,劳动力市场保持健康,消费支出依然强劲,这得益于疫情期间积累的超额储蓄以及政府财政刺激的滞后效应。高盛预计,美国经济在2026年将实现约2%的GDP增长,远高于市场普遍预期的衰退或停滞。

通胀方面,高盛认为,供应链瓶颈的缓解、能源价格的稳定以及劳动力市场供需关系的逐步改善,将共同推动通胀率向美联储2%的目标靠拢。尽管核心通胀的粘性依然存在,但整体通胀压力已显著下降。在此背景下,高盛预测美联储将在2026年上半年启动降息周期,以避免经济过度紧缩,并为未来的经济增长提供支持。降息的预期将对风险资产形成利好,尤其是有助于提振市场情绪和企业融资成本。

然而,宏观环境并非没有挑战。地缘政治的紧张局势、全球贸易摩擦的加剧以及潜在的能源价格波动,都可能对经济复苏构成威胁。此外,虽然通胀整体趋缓,但服务业通胀的粘性以及劳动力成本的上升,仍可能在局部领域引发通胀反弹的担忧。投资者需要密切关注这些宏观风险因素,并将其纳入投资决策考量。

二、 市场表现回顾与展望:AI驱动的结构性分化

2.1 历史性强劲回报与区域性分化

高盛研报指出,过去几年,全球股市,特别是美国股市,经历了异常强劲的回报。自2025年以来,标普500指数的回报率一直处于历史高位,远超其长期平均水平。这种强劲表现主要得益于大型科技股的引领,以及市场对AI技术前景的狂热追捧。

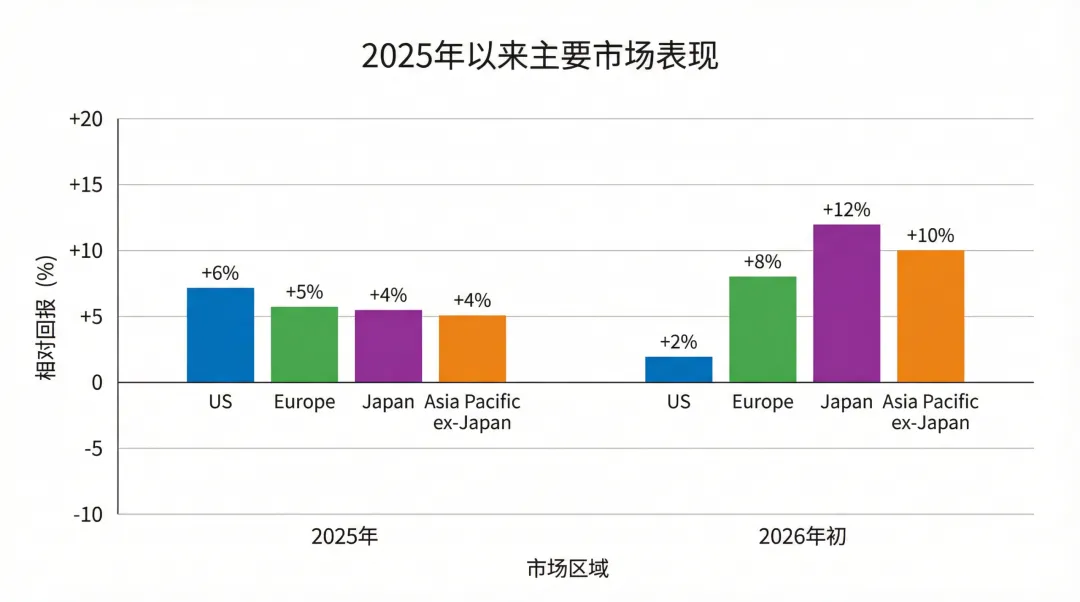

然而,进入2026年,市场表现开始出现区域性分化。高盛观察到,2026年初至今,美国市场表现已不及其他主要市场,例如欧洲、日本和亚太(除日本)等地区。这可能预示着,在AI浪潮的下半场,投资机会将从过度集中的美国大型科技股,逐步扩散到全球其他地区和更广泛的行业。

图表:2025年以来美国市场表现不及其他主要市场

图表:标普500 vs. MSCI全球(除美国)回报分布

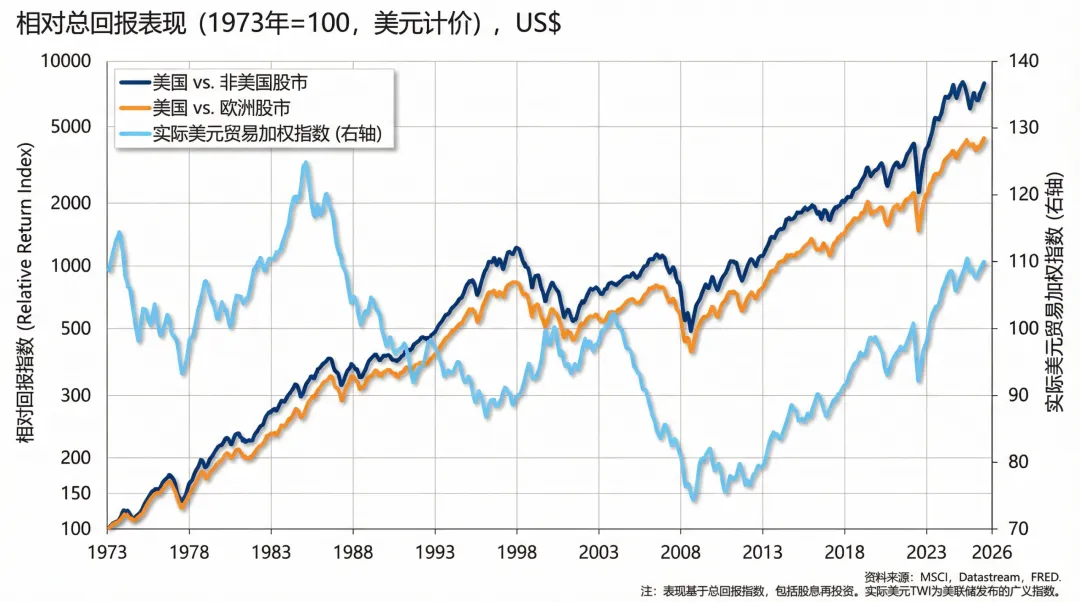

图表:美国与非美国/欧洲股市相对表现及美元指数

该图表展示了自1973年以来,美国股市相对于非美国和欧洲股市的长期领先地位,以及美元指数的走势。尽管美国股市长期表现优异,但近期的数据暗示了潜在的风格切换。

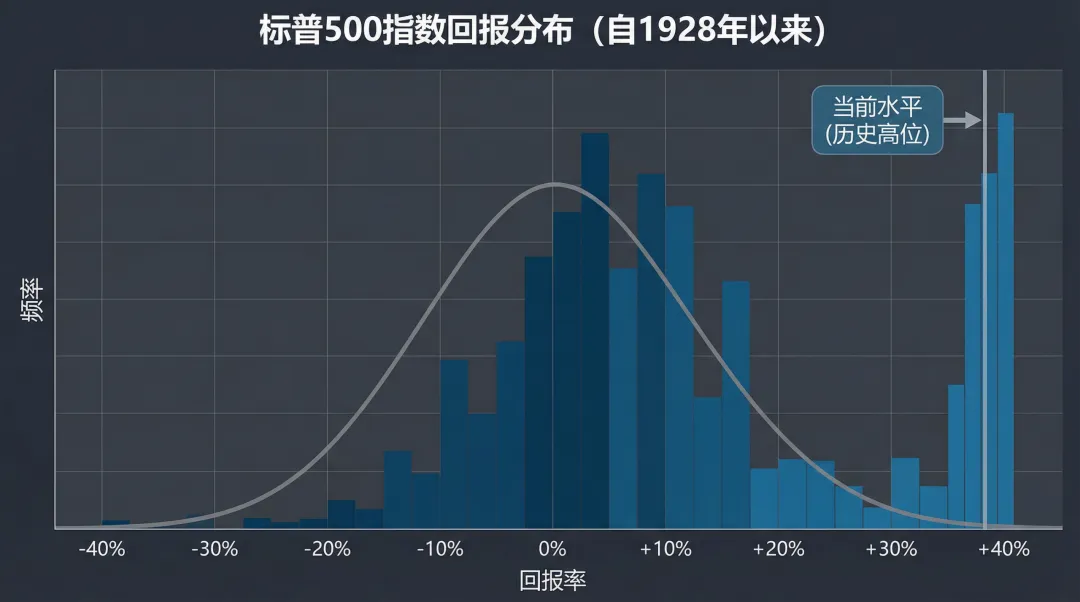

图表:标普500指数回报分布

该图表直观地展示了标普500指数自1928年以来的回报分布,当前回报水平处于历史高位,这提醒投资者需警惕估值风险。

2.2 估值挑战与价值重估

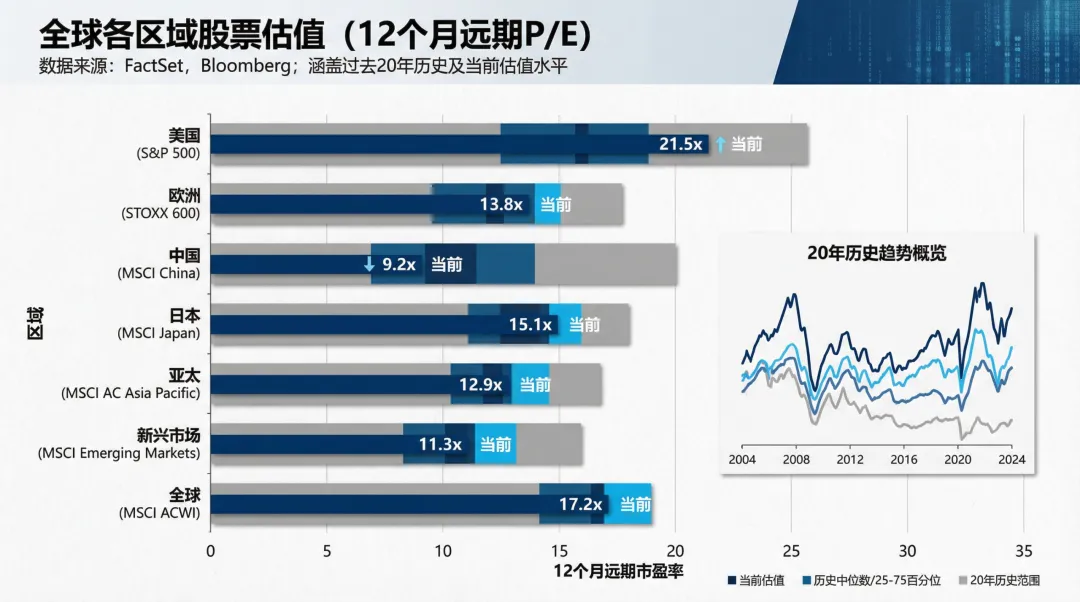

高盛强调,当前全球主要股票市场的估值,尤其是美国市场,已处于历史高位。根据12个月远期市盈率(12m fwd P/E)数据,美国股市的整体估值,特别是剔除大型科技股后的估值,仍显著高于历史平均水平。而大型科技股的估值更是高企,反映了市场对其未来盈利增长的极高预期。

图表:全球各区域股票估值(12个月远期P/E)

该图表清晰地展示了美国股市(特别是大型科技股)的估值在全球范围内处于领先地位,而中国等新兴市场的估值则相对较低。这为投资者在全球范围内寻找价值洼地提供了线索。

在估值高企的背景下,高盛认为市场将经历一场“价值重估”。随着通胀压力缓解和利率趋于稳定,投资者将重新审视成长股与价值股之间的平衡。过去几年,成长股(尤其是科技股)凭借其高增长预期获得了显著的估值溢价。然而,随着AI技术的普及和应用,其带来的生产力提升将不再是少数公司的专属,而是逐步普惠到更广泛的传统行业。这将使得部分被低估的价值股,特别是那些能够有效利用AI技术提升效率和竞争力的传统企业,获得重新定价的机会。

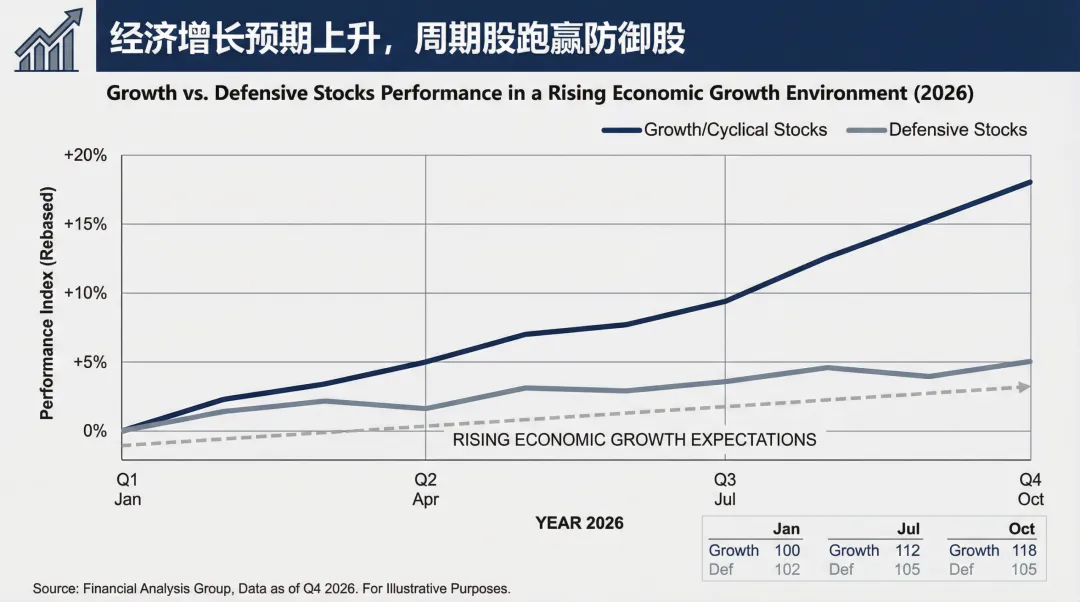

图表:经济增长预期上升,周期股跑赢防御股

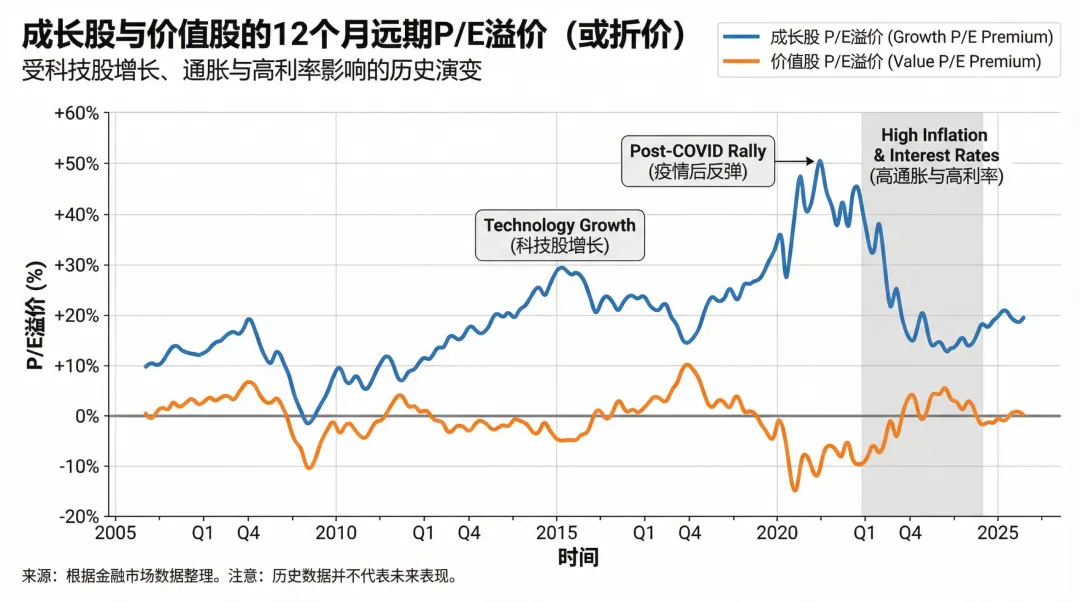

图表:成长股与价值股的12个月远期P/E溢价

该图表显示,在科技增长、通胀和高利率的背景下,投资者正重新评估市场中价值股的机会,成长股相对于价值股的估值溢价正在收窄。

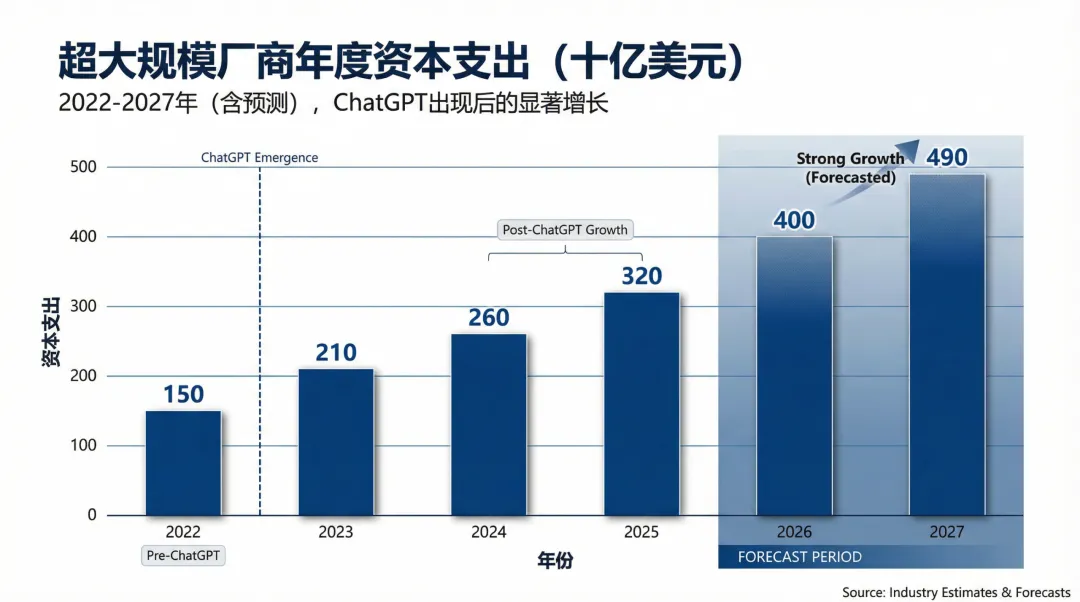

2.3 AI的“基础设施”投资狂潮

高盛研报特别强调了AI技术对资本支出的巨大拉动作用。自ChatGPT等生成式AI模型问世以来,全球超大规模厂商(Hyperscalers),如亚马逊(AMZN)、微软(MSFT)、谷歌(GOOG)、Meta(META)和甲骨文(ORCL)等,其年度资本支出呈现爆炸式增长。

图表:超大规模厂商年度资本支出

该图表显示,超大规模厂商的年度资本支出从2022年的约1580亿美元,飙升至2024年的约2390亿美元,并预计在2026年达到6590亿美元,2027年更是高达7920亿美元。这种前所未有的资本开支,主要用于建设AI所需的数据中心、高性能计算芯片、网络基础设施以及相关软件和服务的研发。这表明,AI的繁荣并非空中楼阁,而是建立在巨额“基础设施”投资之上。

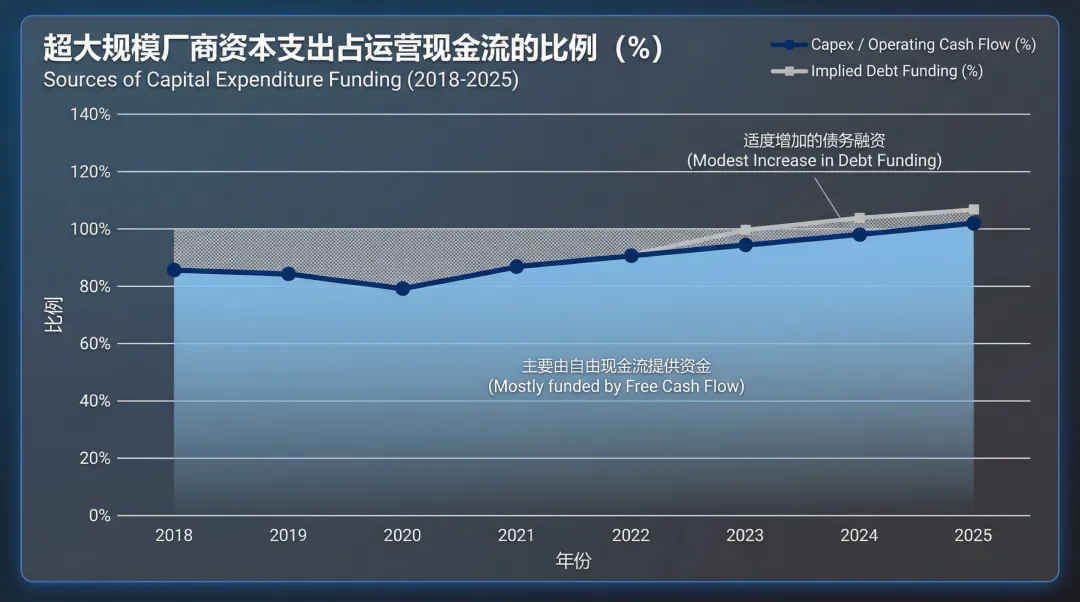

值得注意的是,高盛分析指出,大部分超大规模厂商的资本支出并非来自新增债务,而是由其强劲的运营现金流(FCF)所支撑。这表明这些科技巨头拥有健康的财务状况,能够持续投入AI研发和基础设施建设,从而巩固其在AI领域的领先地位。然而,报告也提及,部分厂商的债务水平有适度上升的趋势,这需要投资者保持关注。

图表:超大规模厂商资本支出占运营现金流的比例

该图表展示了超大规模厂商资本支出占运营现金流的比例,表明大部分资本支出由内部现金流支撑,但债务水平有适度上升。

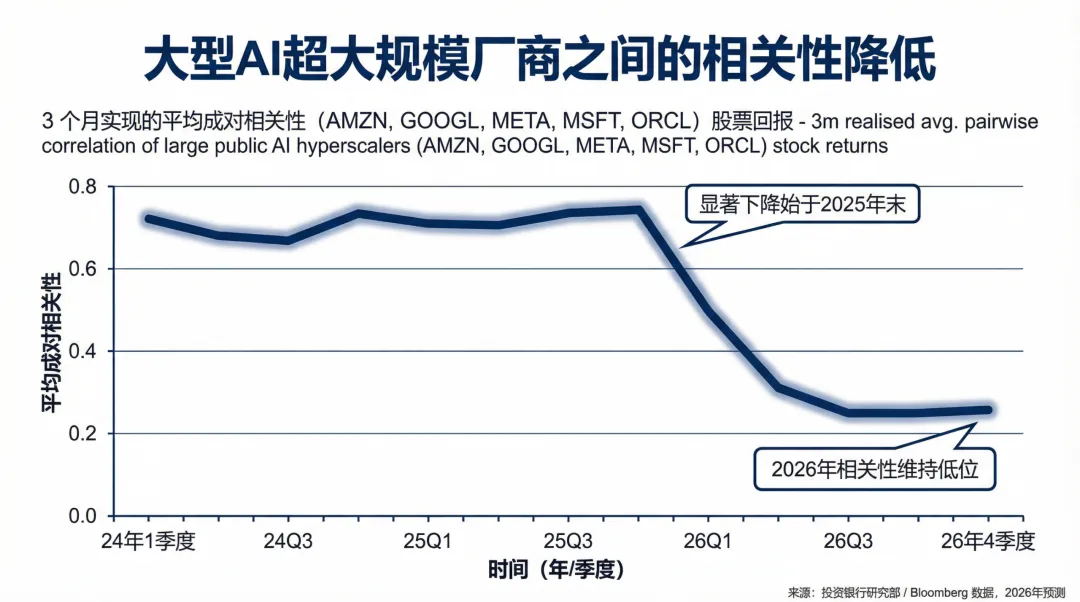

2.4 大型AI厂商相关性降低:寻找差异化机会

一个有趣的现象是,高盛观察到,自2025年下半年以来,大型AI超大规模厂商之间的两两相关性显著降低。这意味着,尽管它们都受益于AI浪潮,但各自的商业模式、技术路径和市场策略正在走向差异化,从而导致其股价表现不再高度同步。

图表:大型AI超大规模厂商之间的相关性降低

该图表清晰地显示了大型AI超大规模厂商(如AMZN, GOOGL, META, MSFT, ORCL)股票回报的3个月实际平均两两相关性在2025年下半年显著下降。这为投资者提供了在AI领域寻找差异化投资机会的可能,而非简单地“一揽子”投资所有AI巨头。

三、 行业配置:拥抱AI赋能与新增长点

高盛在2026年的行业配置建议中,明确指出了AI技术对各行业的深远影响,并建议投资者关注以下几个关键领域:

3.1 AI基础设施与半导体

毫无疑问,AI的繁荣离不开强大的计算能力。因此,半导体行业,特别是AI芯片设计和制造商,将继续是高盛的首选。随着AI模型复杂度的不断提升和应用场景的日益丰富,对高性能GPU、NPU以及专用AI加速器的需求将持续旺盛。此外,为AI数据中心提供服务的云计算基础设施提供商也将受益匪浅。

3.2 能源转型与绿色科技

高盛认为,全球向可持续能源转型的趋势不可逆转,而AI技术将在其中扮演关键角色。例如,AI可以优化电网管理、提高可再生能源发电效率、预测能源需求等。因此,可再生能源、电动汽车、储能技术以及相关材料(如锂、铜、镍等)将是长期投资的重点。这与我们之前分析的瑞银铝业和锂业研报观点不谋而合。

3.3 消费升级与体验经济

尽管宏观经济面临挑战,但高盛认为,全球中产阶级的崛起和消费结构的升级将继续推动消费品和服务行业的增长。AI技术将赋能这些行业,通过个性化推荐、智能客服、沉浸式体验等方式,提升消费者满意度和企业运营效率。例如,AI在零售、旅游、娱乐等领域的应用将创造新的增长点。

3.4 医疗健康与生物科技

AI在医疗健康领域的应用前景广阔,包括药物研发、疾病诊断、个性化治疗、医疗影像分析等。高盛预计,AI将显著提高医疗效率、降低成本,并推动生物科技的创新。因此,专注于AI驱动的医疗科技公司和生物制药企业将获得长期增长动力。

3.5 工业自动化与机器人

AI与机器人技术的结合,将推动工业自动化进入新的阶段。高盛认为,制造业、物流业等传统行业将通过引入AI驱动的自动化解决方案,实现生产效率的飞跃。投资于工业机器人、自动化设备以及相关软件服务的公司,有望分享这一结构性增长红利。

四、 风险提示:警惕潜在的“黑天鹅”

尽管高盛对2026年市场前景持乐观态度,但研报也充分提示了潜在的风险因素,投资者需保持警惕:

1.地缘政治风险:全球地缘政治紧张局势可能升级,引发供应链中断、能源价格波动或贸易冲突,从而对全球经济和市场造成冲击。

2.通胀超预期反弹:尽管高盛预计通胀将趋缓,但若劳动力成本持续高企或大宗商品价格意外上涨,可能导致通胀超预期反弹,迫使美联储维持高利率,从而抑制经济增长和企业盈利。

3.美联储政策失误:美联储在平衡通胀与增长之间面临巨大挑战。若其货币政策过于激进或过于滞后,都可能引发市场动荡或经济衰退。

4.AI泡沫破裂风险:当前市场对AI的狂热追捧,可能导致部分AI相关资产估值过高,存在泡沫破裂的风险。一旦AI技术发展不及预期或商业化落地受阻,可能引发市场回调。

5.监管风险:各国政府对AI技术的监管政策尚处于探索阶段。未来若出台严厉的监管措施,可能对AI行业的发展和相关公司的盈利能力造成负面影响。

6.企业盈利不及预期:尽管AI有望提升生产力,但其对企业盈利的实际贡献可能存在滞后性或不及预期,尤其是在宏观经济下行压力增大的情况下。

总结:AI浪潮下的审慎乐观

高盛2026年股票策略展望的核心信息是:AI技术正在引发一场深刻的“技术震荡”,它将是未来市场表现和企业盈利差异化的关键驱动力。尽管美国股市在过去几年表现强劲,但估值高企和区域性分化已成为新的挑战。投资者需要从“一揽子”投资科技巨头转向更为精细化的策略,关注AI基础设施、能源转型、消费升级、医疗健康和工业自动化等受益于AI赋能的细分领域。

高盛预计,2026年标普500指数目标价为5200点,这表明其对市场仍持审慎乐观态度。然而,这种乐观并非盲目,而是建立在对宏观经济韧性、通胀缓和以及AI技术长期潜力的深刻理解之上。同时,投资者必须警惕地缘政治、通胀反弹和美联储政策失误等潜在风险。

在这场“技术震荡”中,成功将属于那些能够洞察趋势、拥抱变革、并具备强大风险管理能力的投资者。AI的未来充满无限可能,但只有那些能够驾驭其复杂性、并将其转化为实际价值的企业和投资者,才能在这场变革中立于不败之地。

免责声明: 本文内容仅供参考,不构成任何投资建议。投资有风险,入市需谨慎。