需要本文参考研报请联系VX:15502103583

以下为正文

引言:一场关于未来的世纪大辩论

人工智能(AI)的崛起,正以前所未有的速度重塑着全球产业格局,其中,软件与服务行业无疑是站在风口浪尖的焦点。从代码生成到客户服务,从数据分析到战略决策,AI的触角无处不在,引发了从华尔街到硅谷的广泛讨论:AI究竟是行业发展的强大“赋能者”,将开启效率与创新的新纪元;还是一个无情的“颠覆者”,将淘汰旧有模式,甚至终结某些职业的“终极结局”?

面对这场关于未来的世纪大辩论,全球顶级投行纷纷发布深度研报,试图拨开迷雾,预判AI的真实影响。伯恩斯坦(Bernstein)警示AI可能带来的“红色预警”与程序员的“终极结局”;摩根士丹利(Morgan Stanley)则试图平衡AI争论的两面性;瑞银(UBS)关注AI颠覆引发的市场抛售,追问这究竟是“已基本消化”还是“刚刚开始”;而巴克莱(Barclays)则回溯历史,以“AWS颠覆软件行业”的论调为鉴,审视AI的独特之处。

本文将整合这五份权威研报的核心观点,深入剖析AI对软件与服务行业的潜在影响,探讨其在提升生产力、重塑商业模式、引发市场估值重构以及对劳动力市场冲击等方面的多重维度。我们旨在为读者呈现一个全面、平衡且富有洞察力的AI时代行业图景。

一、 伯恩斯坦的“红色预警”:AI风险图谱与程序员的终极命运

伯恩斯坦在两份同期发布的研报中,对AI的颠覆性影响表达了更为审慎甚至带有“红色预警”的观点。在其《颠覆还是赋能?服务与软件领域AI风险图谱》中,伯恩斯坦详细构建了一个AI风险图谱,旨在识别哪些软件和服务子行业更容易受到AI的颠覆,哪些又能从中受益。

报告指出,AI对软件开发流程的改变是深刻且不可逆的。代码生成工具(如GitHub Copilot)的普及,显著提高了开发效率,尤其是在重复性、模式化的编码任务上。这无疑是AI的“赋能”一面,它让程序员能够将更多精力投入到高层次的设计、架构和创新工作中。然而,硬币的另一面是,这种效率的提升也可能导致对初级程序员需求的减少。

伯恩斯坦的另一份研报《人工智能vs人类:红色预警与程序员的终极结局》则更直接地探讨了AI对程序员职业生涯的冲击。报告认为,随着AI工具的不断进化,它们不仅能辅助编码,还能进行代码审查、bug修复甚至自动化测试。这使得传统意义上的“写代码”这一核心技能的门槛被拉低,并可能对以下几类程序员构成风险:

•初级和中级程序员:他们的工作内容中包含大量可被AI自动化或辅助完成的任务。

•从事标准化、重复性开发工作的程序员:例如,维护遗留系统、编写模板代码等。

•缺乏高层次设计和架构能力的程序员:AI在这些领域尚无法替代人类的创造性思维和复杂系统设计能力。

伯恩斯坦的分析并非宣判程序员的“死刑”,而是提出了一个“终极结局”的思考:未来的程序员将不再是单纯的代码编写者,而更像是**“AI的指挥家”或“系统架构师”**。他们需要掌握如何与AI工具协作,如何设计和优化AI驱动的系统,以及如何将人类的创造力与AI的效率相结合。未能适应这一转变的程序员,将面临被淘汰的风险。

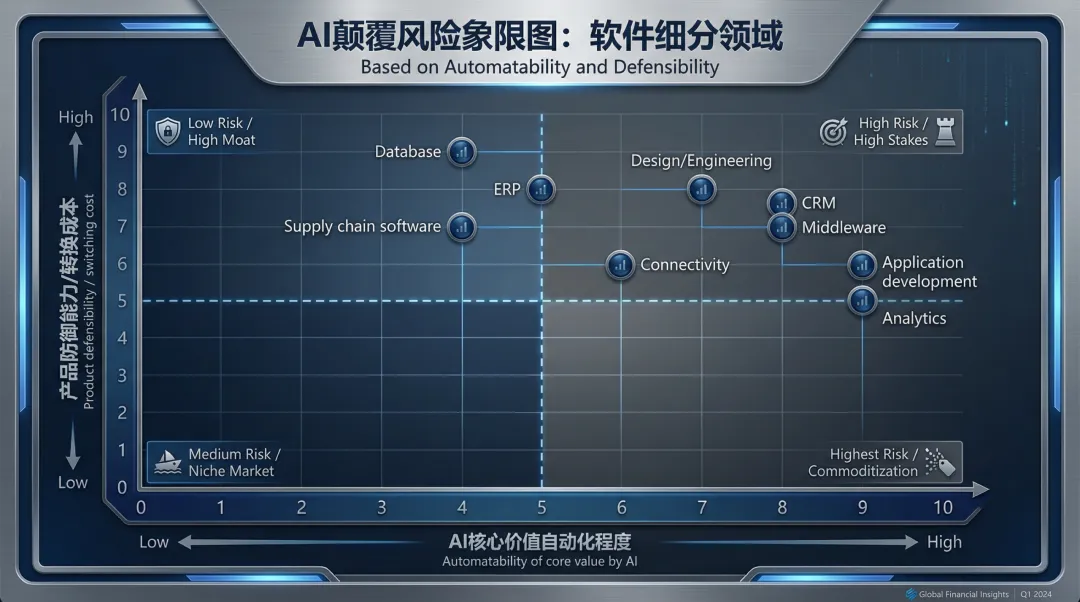

为了更直观地理解AI对不同软件细分领域和欧洲软件供应商的潜在影响,伯恩斯坦构建了AI颠覆风险象限图。该图表以“AI核心价值自动化程度”为横轴,以“产品防御能力/转换成本”为纵轴,将不同领域或公司定位在四个象限中,从而揭示其面临的风险水平。

图1:AI颠覆风险象限图:软件细分领域

该图清晰展示了不同软件细分领域在AI冲击下的脆弱性。例如,**数据库(Database)和ERP(企业资源规划)由于其较高的产品防御能力和转换成本,虽然AI自动化程度中等,但风险相对较低。而应用开发(Application development)和分析(Analytics)**等领域,由于AI自动化程度高且产品防御能力相对较低,可能面临更高的颠覆风险。

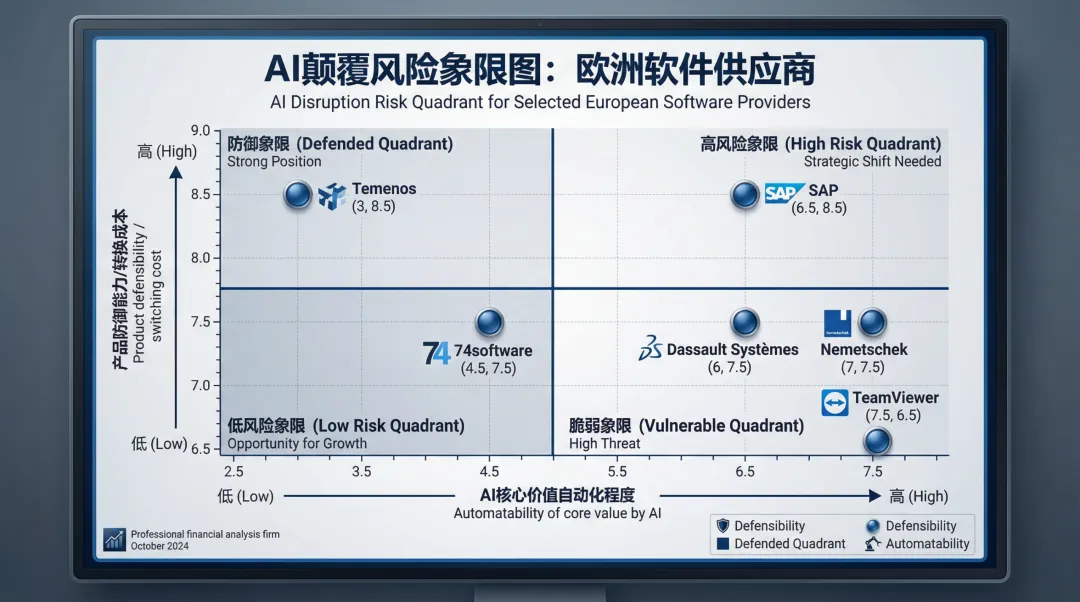

图2:AI颠覆风险象限图:欧洲软件供应商

在欧洲软件供应商层面,Temenos和SAP凭借其强大的产品防御能力和较高的转换成本,处于“防御象限”,风险相对较低。而像TeamViewer等公司,由于其核心价值的AI自动化程度较高且产品防御能力相对较低,则可能面临更大的威胁,处于“脆弱象限”。这些图表为我们理解AI对软件与服务行业的结构性影响提供了直观的视角。

二、 摩根士丹利的“两面性”:AI的乐观前景与潜在风险的平衡

与伯恩斯坦的谨慎不同,摩根士丹利在《人工智能争论的两面性》中,试图提供一个更为平衡的视角。大摩承认AI的讨论存在两极分化:一方面是极度乐观者,他们坚信AI将带来生产力奇迹,推动经济进入新的增长周期;另一方面是极度悲观者,他们担忧AI将导致大规模失业、加剧社会不平等,甚至引发经济混乱。

大摩的报告旨在弥合这种分歧,通过审慎分析AI的潜在收益和风险。在乐观前景方面,大摩强调了AI在以下几个领域的巨大潜力:

•生产力提升:AI能够自动化重复性任务,优化决策流程,从而显著提高各行各业的生产效率。例如,在软件开发中,AI辅助编程可以缩短开发周期,降低成本。

•创新驱动:AI不仅能优化现有流程,还能催生全新的产品、服务和商业模式。例如,生成式AI正在内容创作、设计和药物研发等领域带来革命性变革。

•成本节约:通过自动化和优化,企业可以大幅削减运营成本,提高利润率。

然而,大摩也清醒地认识到AI带来的潜在风险和挑战:

•就业冲击:虽然AI能创造新岗位,但对现有岗位的替代效应不容忽视,尤其是在低技能和重复性劳动领域。

•伦理与偏见:AI算法可能继承和放大训练数据中的偏见,引发公平性、隐私和伦理问题。

•监管挑战:AI技术的快速发展对现有法律法规提出了严峻挑战,各国政府正努力探索有效的监管框架。

•技术成熟度与落地速度:尽管AI前景广阔,但许多技术仍处于早期阶段,大规模商业化落地仍需时日,且投资回报周期不确定。

大摩的结论是,AI的长期影响需要时间才能完全显现,短期内市场情绪可能因预期波动而剧烈震荡。投资者和企业需要保持战略耐心,同时积极拥抱变革,以适应AI驱动的新时代。

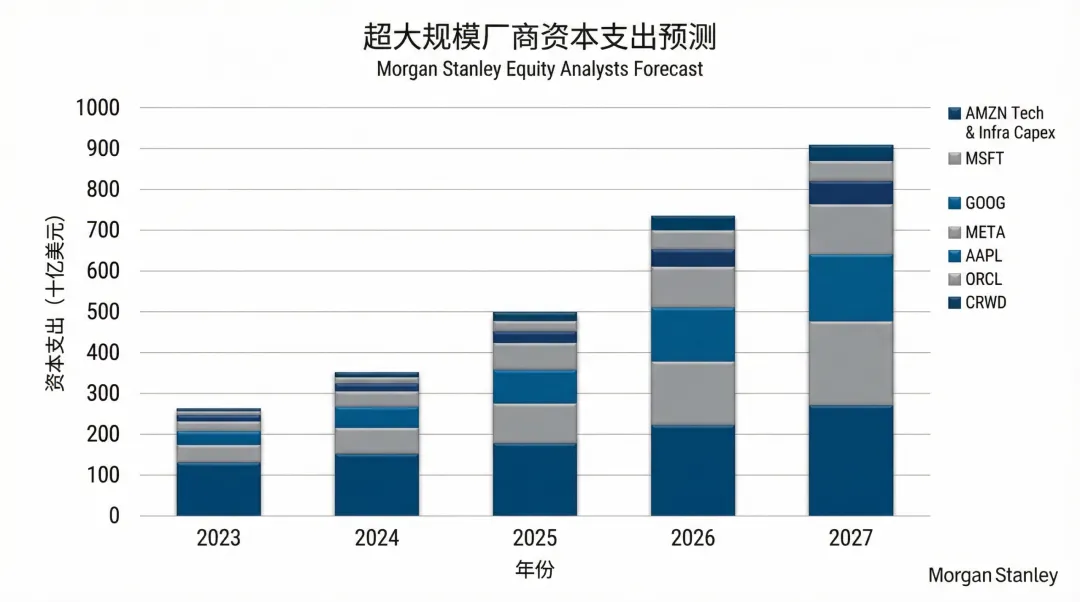

为了支撑其对AI前景的乐观预期,摩根士丹利也提供了超大规模厂商在AI基础设施方面的资本支出预测。这些巨头对AI的投入,预示着AI技术将获得持续且强劲的硬件支持,从而加速其发展和应用。

图3:超大规模厂商资本支出预测

该图清晰地展示了从2023年到2027年,包括亚马逊(AMZN)、微软(MSFT)、谷歌(GOOG)、Meta(META)等在内的超大规模厂商在技术和基础设施方面的资本支出呈现显著增长趋势。预计到2026年,这些厂商的资本支出将接近7400亿美元,并在2027年达到9100亿美元。这表明,尽管AI的颠覆性存在争议,但行业巨头们对其长期潜力的信心是毋庸置疑的,并通过大规模投资来推动AI技术的发展和落地。

三、 瑞银的“市场定价”:AI颠覆引发的抛售,是结束还是开始?

瑞银在《AI颠覆引发的抛售:已基本消化,还是刚刚开始?》中,将焦点放在了市场对AI颠覆的反应上。报告指出,对AI可能颠覆传统软件和IT服务行业的担忧,已经导致部分相关公司股价出现抛售。瑞银试图分析这种抛售是市场对未来预期的过度反应,还是预示着更深层次的结构性调整的刚刚开始。

瑞银的分析框架可能涉及以下几个方面:

•估值重构:AI的出现迫使市场重新评估传统软件公司的“护城河”和长期增长潜力。那些商业模式容易被AI替代、或未能有效整合AI技术的公司,其估值可能面临持续压力。

•盈利能力预测:AI在提高效率的同时,也可能加剧行业竞争,导致产品和服务的价格下降,从而影响企业的盈利能力。瑞银可能通过敏感性分析,预测不同AI渗透率下企业的盈利变化。

•商业模式转型:报告可能强调,成功的企业将是那些能够将AI深度融入其产品和服务,实现商业模式创新的公司。例如,从传统的软件授权模式转向AI驱动的订阅服务。

•行业整合:AI的颠覆性可能加速行业整合,强者恒强,弱者被淘汰或被收购。

瑞银的报告可能得出结论,认为当前的抛售可能只是AI颠覆浪潮的序章。那些未能及时适应和转型的公司,将面临更大的风险。而对于那些积极拥抱AI、具备创新能力的公司,则可能在市场调整后迎来新的增长机遇。

四. 巴克莱的“历史回溯”:从AWS看AI:颠覆的边界与赋能的深度

巴克莱在《曾热议的“AWS颠覆软件行业”论调今何在?》中,采取了一种独特的历史比较视角。报告回顾了大约十年前,亚马逊网络服务(AWS)作为云计算的先驱,曾被广泛认为是“杀死软件”的力量,将彻底颠覆传统的软件行业。

然而,巴克莱指出,历史证明AWS最终更多是改变了软件的交付和消费方式,而非完全取代了软件本身。它将软件从本地部署推向了云端,催生了SaaS(软件即服务)模式的繁荣,极大地降低了软件的开发和部署成本,从而“赋能”了无数创新企业。传统软件公司也通过转型为SaaS提供商,或与AWS合作,成功适应了云计算时代。

巴克莱通过这一历史案例,试图为当前AI的颠覆性提供一个参照系,并提出以下思考:

•AI是否会重蹈AWS的覆辙? 即AI更多是作为一种底层技术基础设施,赋能现有软件和服务的升级,而非直接取代它们。

•AI的颠覆性是否更强? 报告也承认,AI与云计算有所不同。AI,特别是生成式AI,能够直接执行认知任务,甚至进行创造性工作,这可能比云计算对软件本身的冲击更直接、更深远。

•赋能与颠覆的边界:巴克莱可能认为,AI的最终影响将介于纯粹的赋能和彻底的颠覆之间。它将淘汰那些低附加值、可重复性的软件功能,但同时也会为更智能、更个性化、更高效的软件和服务创造巨大空间。

巴克莱的报告提醒我们,在评估AI的影响时,既要借鉴历史经验,也要充分认识到AI技术的独特性和其可能带来的前所未有的变革。

表格1:AWS产品发布后供应商股价反应

公司名称 | 日期 | 股价跌幅 (日环比) | 标普500指数变化 (日环比) | AWS产品发布 | 6个月后股价变化 | 6个月后标普500指数变化 |

MongoDB | 2019/1/9 | -13.2% | -0.5% | Document DB | ? | ? |

LogMeIn | 2014/2/17 | -9.5% | 0.4% | Chime | 24.9% | 5.5% |

Talend | 2016/12/1 | -6.9% | -0.4% | Glue | 53.6% | 10.1% |

CA | 2016/12/1 | -4.8% | -0.4% | X-Ray | 4.5% | 10.1% |

NewRelic | 2016/12/1 | -6.6% | -0.4% | X-Ray | 50.6% | 10.1% |

Tableau | 2016/11/15 | -1.1% | 1.5% | QuickSight | 33.0% | 10.2% |

Citrix | 2013/11/14 | -5.3% | 0.5% | WorkSpaces | 9.8% | 6.0% |

Teradata | 2012/11/28 | -3.7% | 0.8% | Redshift | -8.1% | 17.7% |

数据来源:巴克莱研究,Refinitiv

五、 综合分析与未来展望:AI重塑软件与服务行业的新格局

综合以上四家顶级投行的研报观点,我们可以勾勒出AI对软件与服务行业影响的复杂图景。AI既是提升生产力的强大引擎,也是重塑商业模式和劳动力市场的颠覆力量。其影响并非简单的“好”或“坏”,而是多维度、多层次的。

1. 生产力跃升与效率革命

所有研报都承认AI在提升生产力方面的巨大潜力。从代码生成到自动化测试,从智能客服到数据分析,AI工具正在让软件开发和服务交付变得更快、更便宜、更智能。这将推动整个行业的效率革命,降低成本,并加速创新周期。

2. 商业模式的重塑与价值链的迁移

AI将迫使软件与服务公司重新思考其商业模式。传统的软件授权模式可能被AI驱动的订阅服务、按使用量付费模式所取代。价值将从单纯的“提供工具”转向“提供智能解决方案”和“创造智能体验”。那些能够将AI深度融入其核心产品,并提供差异化价值的公司将成为赢家。

3. 劳动力市场的结构性变革

伯恩斯坦的“红色预警”并非空穴来风。AI对劳动力市场的影响将是结构性的。低技能、重复性工作将面临被自动化替代的风险,而对高层次、创造性、与AI协作能力强的复合型人才的需求将大幅增加。程序员、数据科学家、AI伦理专家等新兴职业将迎来黄金发展期,而传统岗位则需要不断学习和转型。

4. 市场估值的持续重构

瑞银的分析表明,市场对AI颠覆的定价仍在进行中。那些拥有强大AI技术栈、能够快速适应新趋势的公司,将获得更高的估值溢价。相反,未能转型的公司将面临估值压力。这种估值重构将是一个长期过程,并可能伴随着行业的整合与洗牌。

5. 赢家与输家:谁能乘风破浪?

在AI浪潮中,赢家将是那些:

•积极拥抱AI技术:将AI视为核心战略,而非简单的工具。

•具备创新能力:能够利用AI开发出全新的产品和服务。

•拥有强大数据资产:数据是AI的“燃料”,拥有高质量数据的公司将具备竞争优势。

•构建AI生态系统:通过开放平台和合作,吸引开发者和用户。

•具备人才优势:能够吸引和培养AI时代所需的复合型人才。

而输家则可能是那些:

•固守传统模式:未能认识到AI的颠覆性,拒绝转型。

•缺乏技术投入:无法跟上AI技术发展的步伐。

•商业模式脆弱:容易被AI替代或侵蚀的低附加值业务。

结论:AI时代,唯变不变

AI对软件与服务行业的影响,是一场深刻而复杂的变革。它既带来了前所未有的机遇,也伴随着巨大的挑战。正如巴克莱从AWS案例中得到的启示,AI可能不会“杀死”软件,但它一定会“重塑”软件。未来的软件与服务行业,将是一个更加智能、高效、个性化且充满活力的生态系统。

对于企业而言,关键在于将AI视为战略核心,积极投入研发,拥抱创新,并不断调整商业模式。对于个人而言,持续学习、提升与AI协作的能力、培养高层次的创造性思维,将是立足于AI时代的关键。唯有积极求变,方能在这场科技浪潮中乘风破浪,共创智能未来。

参考文献:

[1] 伯恩斯坦. (2026年2月16日). 《颠覆还是赋能?服务与软件领域AI风险图谱》.

[2] 伯恩斯坦. (2026年2月16日). 《人工智能vs人类:红色预警与程序员的终极结局》.

[3] 摩根士丹利. (2026年2月15日). 《人工智能争论的两面性》.

[4] 瑞银. (2026年2月11日). 《AI颠覆引发的抛售:已基本消化,还是刚刚开始?》.

[5] 巴克莱. (2026年2月13日). 《曾热议的“AWS颠覆软件行业”论调今何在?》.