股价半年狂飙87%,是不是已经涨到让你心慌了?当前市场最大的焦虑在于:华虹半导体的这波大涨,到底是基本面反转的开始,还是已经透支了未来的所有利好?面对如此疯狂的K线图,你是该获利了结,还是勇敢追高?

野村(Nomura)在最新发布的研报中给出了一个极其“分裂”的信号:一方面,他们将华虹的目标价从 HKD 46.00暴力上调至 HKD 100.00,涨幅惊人;但另一方面,他们却维持了“中性”(Neutral)评级。这背后的逻辑非常硬核:公司确实变好了,但股价跑得比基本面还快。

这意味着什么?目前的股价(HKD 99.55)距离野村给出的新目标价(HKD 100.00),仅剩下 0.5% 的理论上涨空间。换句话说,野村认为华虹是一块好资产,但现在这个价格,已经把未来两年的好消息都“吃干抹净”了。

01 | 股价翻倍的底气:12英寸厂的“量价齐升”?

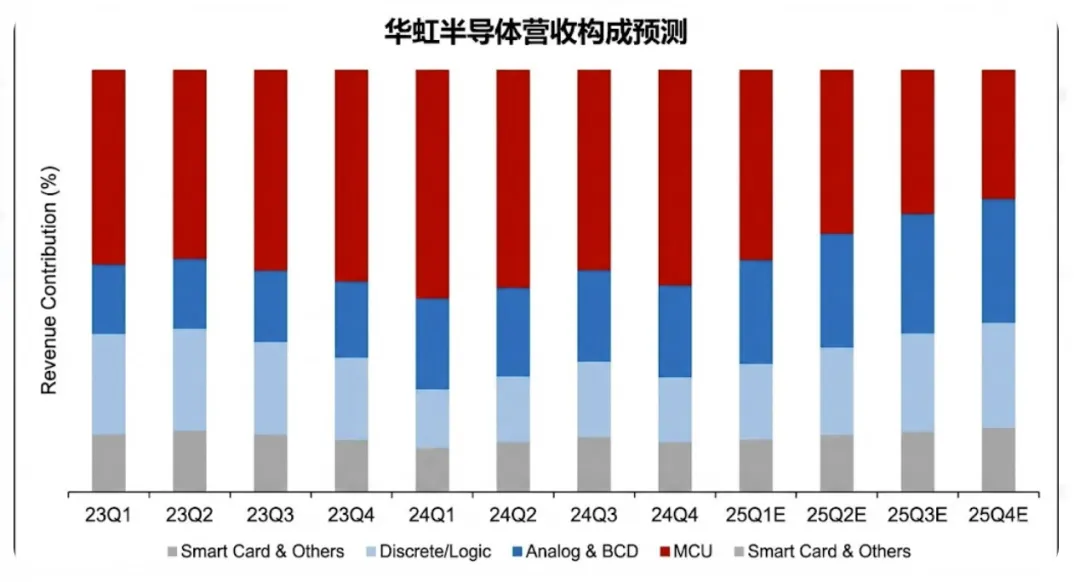

市场最大的担忧:大家都知道半导体周期在复苏,但华虹作为成熟制程代工,真的有提价权吗?还是只是单纯的周期反弹?野村用数据“打脸”: 华虹不仅能涨价,而且是“结构性”的涨价。野村指出,华虹在12英寸晶圆代工定价上仍有上升空间

核心论据1:价格传导机制生效。管理层透露,2025年下半年开始的定价调整(涨价),将在2026年持续体现在财报上。特别是对于 12英寸晶圆厂,野村认为由于需求强劲,华虹完全有底气继续维持或提升价格 。相比之下,8英寸厂的供需较为平衡,涨价难度较大 。

核心论据2:主要增长引擎启动。管理层预计MCU(微控制器)和 模拟/电源管理(Analog/BCD)将成为2026年的收入增长引擎 。更有意思的是,野村提到,由于存储器正处于上行周期,华虹的NOR Flash(占营收约10%)也将受益于这种溢出需求 。

02 | 护城河/竞争优势——不仅有“内生涨价”,还有“外延并购”

市场忽视的亮点:除了现有的业务回暖,华虹手里还握着一张“王炸”——对 HLMC(华力微电子)Fab 5 的整合。

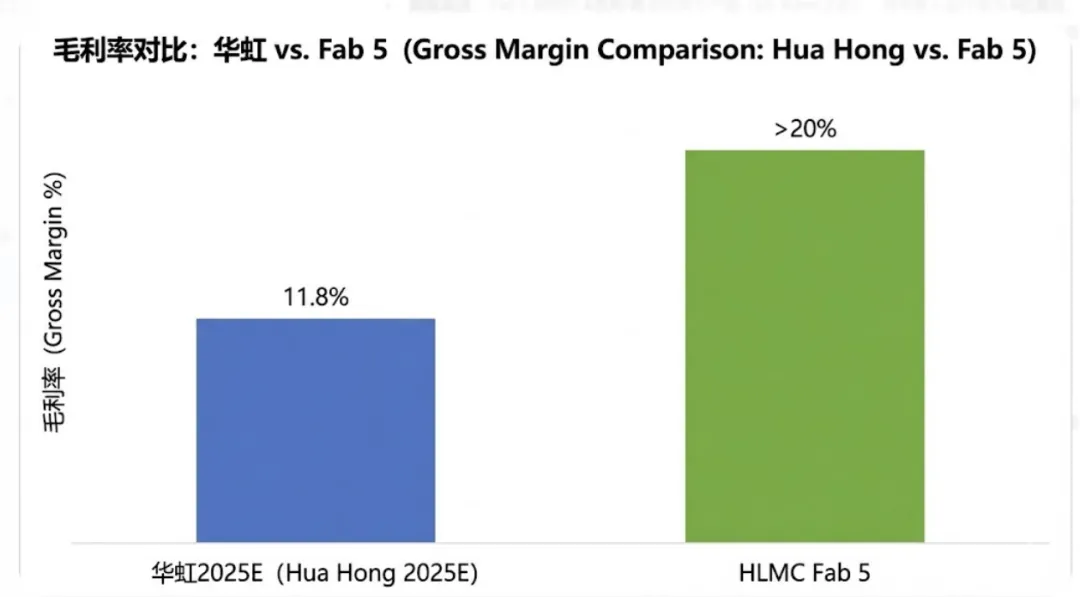

核心亮点A:吞下“高利润”资产。野村极其看好华虹对 HLMC Fab 5(未上市)的整合。这不是普通的产能扩张,而是“优质资产注入”

数据说话:Fab 5 拥有约4万片/月的12英寸产能(65-40nm工艺),其年收入运行率为8亿美元,更关键的是,其毛利率(GM)超过 20%!相比之下,华虹 2025年的毛利率仅为11.8%。这是一笔能直接拉高整体盈利能力的交易。

核心亮点B:规模效应与稀释效应并存。野村假设华虹将从2026年第三季度开始并表 Fab 5。这将推动华虹 2026年的营收同比增长 35%,毛利率扩张至16.9%。

战略布局: 虽然这是一大利好,但为了买下这个资产,华虹可能需要发行新股。野村因此将 2026/27年的每股收益(EPS)预测从 USD 0.21/0.26下调至 USD 0.14/0.16。这解释了为什么基本面大好,但EPS预测反而下降——这是成长的代价。

03 | 财务预测——“昂贵”的2026年

估值逻辑:既然EPS被稀释了,为什么目标价还能翻倍?因为野村换了估值锚点,或者说,给了更高的估值倍数。

核心结论: 野村将目标价从 HKD 46 提到 HKD 100,是基于2026年预估每股净资产(BVPS)的 3.5倍

之前给多少?1.5倍

现在给多少?3.5倍

理由?这一估值倍数处于华虹历史交易区间的高端。野村认为,考虑到强劲的需求和 Fab 5 的利润增厚效应,加上市场情绪的回暖,华虹配得上这个“顶格”估值。

未来的不确定性:虽然 2026年看起来很美,但野村也泼了一盆冷水:华虹依然在进行激进的产能扩张(Fab 9B 将在2027年爬坡) 。巨额的资本开支和折旧,可能会限制 2027年以后的毛利率进一步大幅改善(野村预测2027年GM为17.7%)

04 | 写在最后

野村的核心潜台词是——“好公司,好资产,但太贵了”。重申“中性”评级,意味着如果你已经持有,可以继续拿着享受泡沫或等待长线整合;但如果你现在想进场,0.5%的预期空间简直就是在刀尖上舔血 。

核心逻辑总结:

关键洞察1:目标价翻倍主要源于估值倍数提升(1.5x -> 3.5x P/B),而非业绩爆发式增长

关键洞察2:Fab 5 资产注入是核心催化剂,能显著拉升毛利率,但会短期稀释EPS

关键洞察3:股价自8月中旬以来上涨87%,已充分定价了所有利好,性价比极低

互动提问:

你觉得半导体这波行情是刚刚开始,还是已经见顶了?

面对华虹这种“利好出尽”的股票,你会选择落袋为安还是长线死拿?

本文原报告请扫码订阅获取

-------------------------------------------

关注产投Lab

获取最新行业、公司研究,投资机会,每日追踪各大投行最新投研结论

如需更多资讯,添加微信获取

+ 产投Lab(小红书同名)