半导体周期到底见底了吗?这是近期所有科技股投资者最焦虑的问题。当大家都在盯着台积电和英伟达时,港股的晶圆代工二哥——华虹半导体(1347.HK)却悄悄交出了一份“爆表”的产能答卷。满产、涨价、指引超预期,听起来是不是像极了牛市前夜的冲锋号?先别急着冲进去。摩根士丹利(Morgan Stanley)在2025年8月7日发布的最新研报中,虽然承认华虹的基本面正在强劲复苏,但依然维持了“持有”(Equal-weight)评级,并给出了HK$34.00的目标价 。这意味着什么?看着现在HK$44.78的股价,大摩实际上在暗示:当前股价可能已经透支了利好,甚至面临约24%的回调压力。是机构看走眼,还是市场太疯狂?让我们拆解这份研报的核心逻辑。01 | 产能利用率爆表?核心结论:量价齐升的短暂狂欢

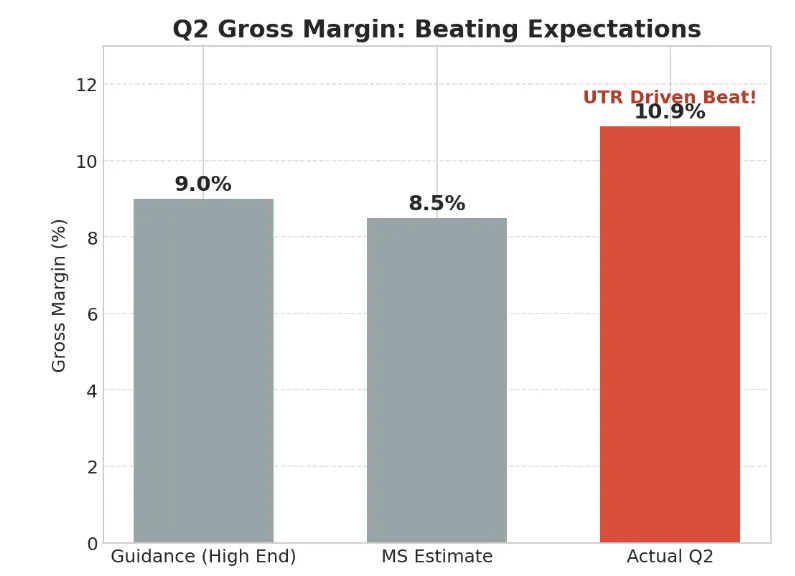

市场最大的担忧是:半导体复苏是不是伪命题?华虹用数据直接“打脸”了这种悲观情绪。核心论据1:产能利用率(UTR)突破天际你没看错,华虹在2025年Q2的产能利用率竟然达到了惊人的108%。这直接导致其毛利率达到10.9%,不仅比上个季度提升了1.7个百分点,更是一举击穿了大摩预测的8.5%和公司自己给出的7-9%的指引上限 。工厂机器转得冒烟,说明下游需求是真的回来了。核心论据2:Q3指引继续高歌猛进这波热度还没完。公司给出的2025年Q3营收指引为6.2亿-6.4亿美元,意味着环比还将增长10-13%。更重要的是,毛利率指引也稳中有升,预计达到10-12% 。这说明Q2的“爆单”不是昙花一现,而是有着持续的动力。02 | 护城河/竞争优势——不仅有12英寸,还有“涨价权”

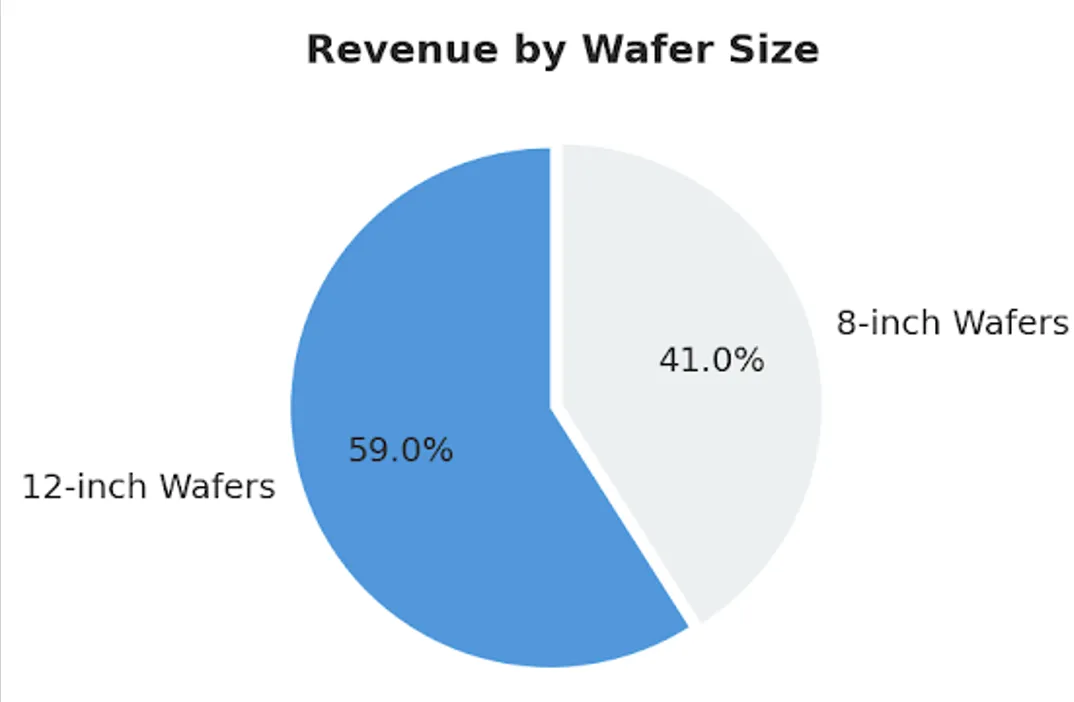

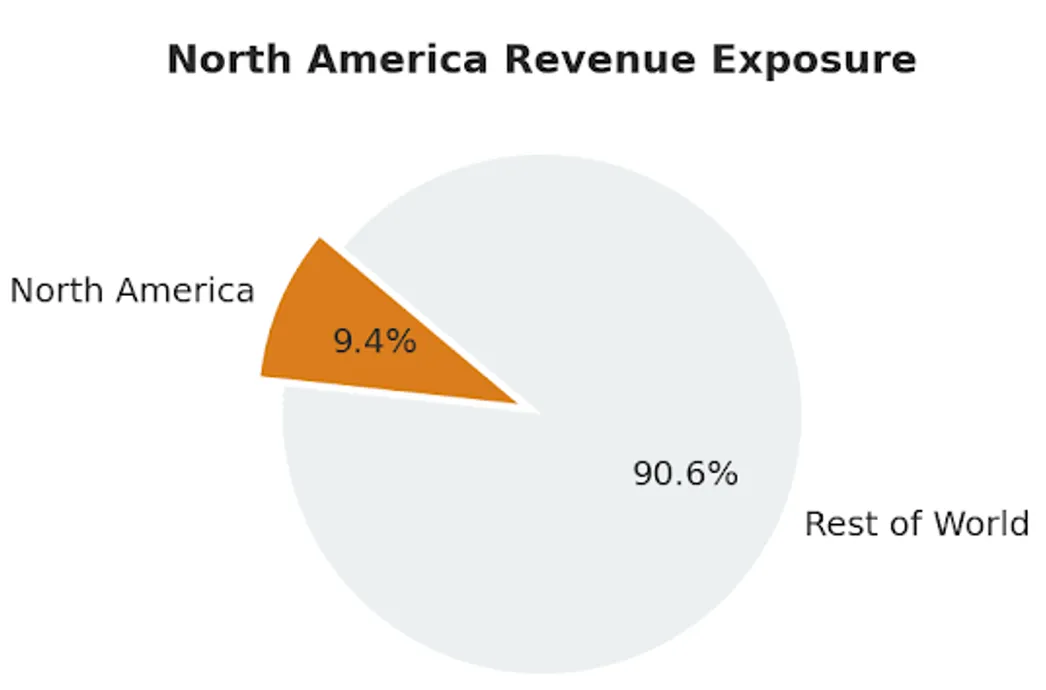

在代工行业,光有量不行,得有定价权才是真“大佬”。华虹这次最让大摩分析师眼前一亮的,是它终于开始涨价了。核心亮点A:12英寸晶圆的强势崛起华虹并不是全线涨价,而是非常有策略地在12英寸晶圆上率先动刀 。管理层透露,涨价从Q2开始,主要集中在12英寸产线,这将对Q3和Q4的营收和毛利率产生更显著的拉动作用 。数据显示,Q2 12英寸晶圆的营收占比已达到59%,主要得益于Fab 9厂的产能爬坡 。这意味着华虹的产品结构正在向更高价值端迁移,混合平均售价(ASP)有望进一步提升 。核心亮点B:关税“免疫”体质面对市场担心的半导体关税问题,华虹的表现相当淡定。其北美客户仅占总营收的9.4%。管理层认为关税影响“可控”,因为客户的业务遍布全球,并不一定需要华虹直接发货到美国 。这种“既能涨价又能抗风险”的特质,是其在成熟制程代工中保持竞争力的关键。03 | 财务预测

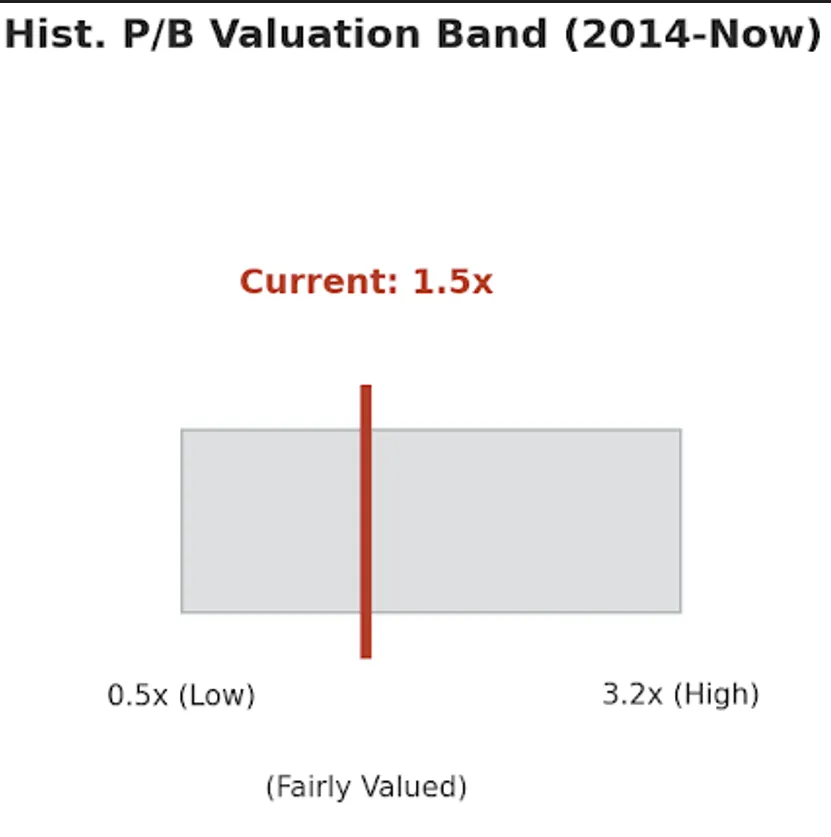

虽然基本面在好转,但大摩为什么还是不敢喊“买入”?核心在于两个字:折旧。结论:估值虽合理,但盈利爬坡艰难大摩一针见血地指出:尽管开始涨价,但不断攀升的折旧负担将持续拖累利润率的恢复速度 。虽然大家都看到了涨价的利好,但别忘了8英寸晶圆依然面临价格压力 。从估值角度看,华虹目前的股价对应1.5倍的2025年预测市净率(P/BV)。回顾2014年以来的历史波动区间(0.5-3.2倍),大摩认为目前的估值已经是“合理”(Fairly Valued)的水平 。换句话说,好消息都已经反映在股价里了,想再涨?除非有更大的惊喜,否则目前的股价相比HK$34的目标价,风险大于收益 。04 | 写在最后

总结一下,华虹半导体不仅走出了低谷,甚至打出了“满产+涨价”的王炸组合。基本面的反转是确定的,但资本市场的定价似乎跑得有点太快了。摩根士丹利维持“持有(Equal-weight)”评级,实际上是在提醒投资者:公司是好公司,但现在可能不是好价格。关键洞察1:产能利用率飙升至108%,Q3营收指引环比再涨10-13%,复苏势头强劲 。关键洞察2:12英寸晶圆成为主力(占比59%)并率先开启涨价模式,量价齐升逻辑兑现 。关键洞察3:高额折旧压力依旧是利润杀手,当前1.5倍P/B估值已充分反映利好,目标价HK$34暗示回调风险 。面对“满产”但“高估值”的华虹,你会选择落袋为安还是继续坚守?风险提示:股市有风险,投资需谨慎。本文仅供参考,不构成投资建议

本文原报告请扫码订阅获取

-------------------------------------------

关注产投Lab

获取最新行业、公司研究,投资机会,每日追踪各大投行最新投研结论

如需更多资讯,添加微信获取

+ 产投Lab(小红书同名)