需要免费研报请联系VX:15502103583

以下为正文

在全球能源转型的宏大版图中,锂作为“白色石油”的地位从未动摇。经历了一段时期的价格波动与行业调整后,瑞银(UBS)在2026年2月16日发布的最新研报中释放了强烈的看多信号:中国锂行业的风险收益比已显著偏向上行。

瑞银不仅大幅上调了2026年的锂价预测,还对天齐锂业、赣锋锂业等行业巨头维持了“买入”评级。本文将为您深度拆解这份长达25页的硬核研报,洞察锂业即将到来的结构性反转。

一、 核心逻辑:从“过剩担忧”到“缺口预警”

瑞银全球大宗商品团队此次上调锂价预测的核心逻辑在于:需求端的超预期增长与供应端的持续扰动,正将市场推向供需失衡的边缘。

1. 锂价预测的大幅修正

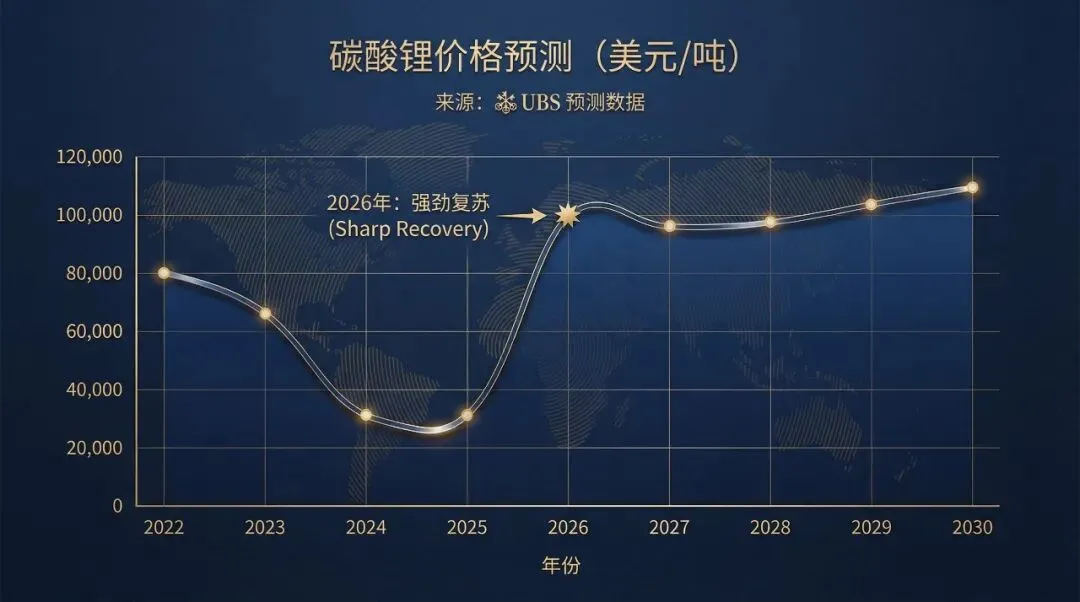

瑞银将2026年中国碳酸锂的平均现货价格(含税)预测上调了26%,达到17万元/吨。这一调整反映了分析师对未来两年市场紧平衡状态的坚定信心。

2. 供需模型的重新建模

根据瑞银的最新模型,2026年全球锂市场将从之前的过剩预期转为1.8万吨LCE的供应缺口。

指标 (单位: kt LCE) | 2024A | 2025E | 2026E | 2027E | 2030E |

全球总需求 (Total Demand) | 1,354 | 1,702 | 1,937 | 2,241 | 3,362 |

全球总供应 (Total Supply) | 1,364 | 1,615 | 1,837 | 2,205 | 3,078 |

再生锂供应 (Recycled Lithium) | 60 | 72 | 82 | 97 | 188 |

市场平衡 (Market Balance) | +69 | -15 | -18 | +61 | -96 |

碳酸锂价格 (US$/t) | 12,466 | 9,502 | 26,000 | 28,525 | 20,250 |

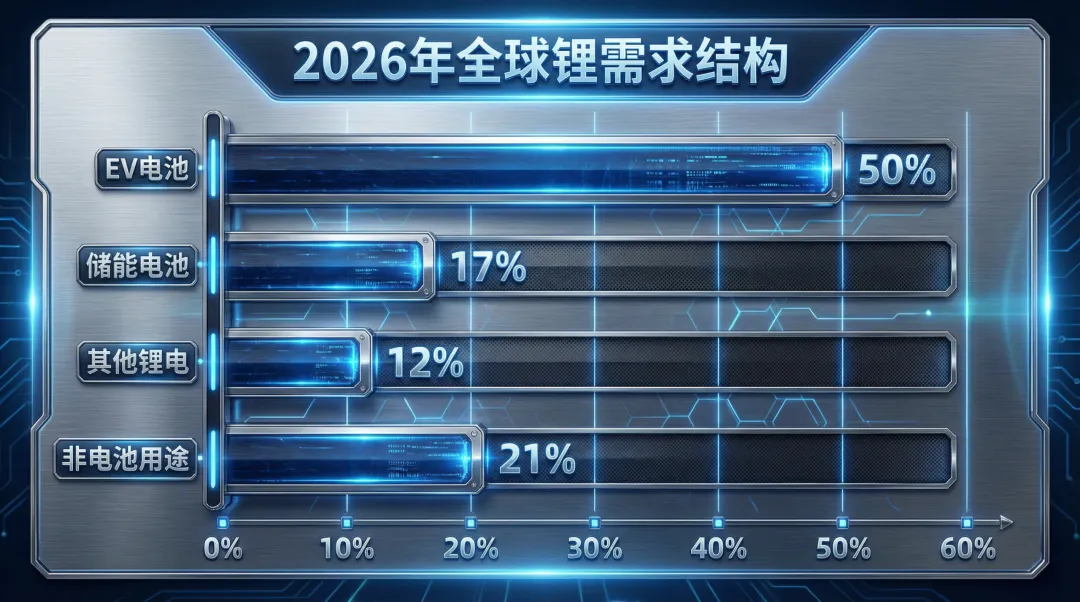

深度解读:瑞银预计2026年全球锂需求将同比增长14%至194万吨LCE。其中,储能系统(ESS)电池需求的爆发是最大亮点,预计同比增长达60%,占总需求的17%。

二、 需求端:三大引擎驱动“抢装潮”

二、 需求端:三大引擎驱动“抢装潮”

瑞银认为,市场对2026年需求增长的预期普遍过于保守,真实的风险在于需求上行。

1. 储能(ESS)的爆发式增长

随着全球电网侧储能项目的加速落地,ESS电池需求正成为锂消费的第二增长曲线。瑞银指出,由于电池出口退税政策可能在未来调整,许多生产商正采取激进的生产计划,以在政策窗口期内完成交付。

2. 电动汽车(EV)的稳健支撑

尽管国内EV市场增速有所放缓,但瑞银预计2026年EV电池需求仍将保持10%的同比增长。更重要的是,随着单车电池容量的提升,单位产量的锂消耗量正在增加。

3. 下游补库的“乘数效应”

目前,正极材料、电解液及电池生产商的锂库存均处于历史较低水平。一旦价格趋势确立,下游的集体补库行为将产生巨大的需求放大效应,进一步推高现货价格。

三、 供应端:江西扰动与投产延迟

在供应侧,瑞银的预测显著低于市场共识。其核心担忧在于:

•合规性压力:江西作为中国重要的锂云母产区,持续面临采矿合规性检查。瑞银预计2026年该地区将出现进一步的供应中断。

•项目延期:由于过去两年的价格低迷,许多新项目的融资和建设进度不及预期。瑞银模型考虑了项目爬坡、运输及转化时间的延迟,认为2026年的新增供应将仅为23.2万吨LCE,远低于市场预期的30-40万吨。

四、 投资建议:风险收益比的终极博弈

基于对锂价上行的判断,瑞银全面上调了覆盖公司的盈利预测和目标价。

1. 重点公司估值一览

瑞银对天齐锂业、赣锋锂业和青海盐湖(QSLI)均维持了“买入”评级,认为当前的股价尚未充分反映锂价反转的预期。

公司名称 | 股票代码 | 评级 | 目标价 (LC) | 潜在涨幅 | 2026E 净利变动 |

天齐锂业 (Tianqi) | 002466.SZ | 买入 | 84.22 | 64% | +48% |

赣锋锂业 (Ganfeng-A) | 002460.SZ | 买入 | 82.79 | 24% | +70% |

赣锋锂业 (Ganfeng-H) | 1772.HK | 买入 | 74.35 | 19% | +70% |

青海盐湖 (QSLI) | 000792.SZ | 买入 | 41.51 | 22% | +48% |

2. 敏感性分析:如果需求更猛?

瑞银还提供了一份供需敏感性分析表。在“乐观情景”下(需求增长20%),2026年的供应缺口可能扩大至15.5万吨LCE,届时锂价可能突破20万元/吨。

供需平衡 (kt LCE) | 需求:下行 (1,889) | 需求:基准 (1,937) | 需求:上行 (2,042) |

供应:低位 (1,887) | -2 | -50 | -155 |

供应:基准 (1,919) | +30 | -18 | -123 |

供应:高位 (2,087) | +198 | +150 | +45 |

五、 结语:锂业的“1951时刻”?

瑞银的这份研报向市场传递了一个明确的信号:锂行业的至暗时刻已经过去。随着期货市场空头回补风险的消退,市场正回归基本面驱动。

对于投资者而言,2026年不仅是供需反转的关键年,更是锂业估值修复的元年。在风险收益比显著偏向上行的背景下,布局具备成本优势和资源保障的头部企业,或许是把握这一轮“白色石油”反弹的最佳策略。