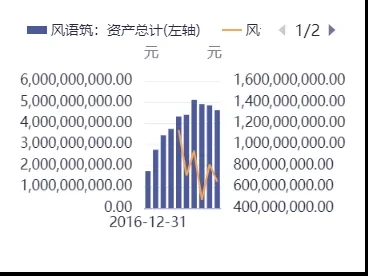

核心财务数据(2024–2025)

2024年报:营收92.60亿元(-3.60%),归母净利润6.55亿元(-14.00%);经营现金流1.84亿元;资产负债率32.85%,财务稳健。

2025前三季度:营收71.76亿元(+9.68%),归母净利润4.74亿元(-18.55%);Q3单季营收25.86亿元(+17.01%),毛利率15.40%,环比回升2.43pct,盈利边际改善。

关键指标:资产负债率32.85%,流动比率2.38,偿债能力优异;在手订单充足,支撑后续交付。

行业概念

特高压、智能电网、海上风电、海底电缆、柔性直流输电、核电、充电桩、氢能、算力供电、一带一路、新型电力系统;主营高压/超高压/特高压电缆、海缆、智能电缆及电力工程服务,为电网、新能源、算力基建核心线缆供应商。

行业地位分析

国内高压/特高压电缆龙头,500kV及以下全谱系覆盖,特高压市占率约25%,南方电网中标份额领先(9.2%)。

海缆技术国内第一梯队,±535kV柔性直流海缆、±320kV直流海陆缆通过国家级鉴定,切入海上风电与算力海缆供应链。

国网/南网核心供应商,客户覆盖五大发电、中石油、华为海洋、中移动等;海外布局一带一路,出口订单规模领先。

数字化智能工厂落地,全流程精益制造,交付效率与品控行业领先。

亮点分析

订单高增支撑营收:2025年中标南网9.07亿元、国网5.59亿元大额项目,在手订单充裕,排期至2026年下半年。

高端产品突破:柔性直流、海缆、算力供电电缆等高毛利产品占比提升,驱动结构优化。

财务安全垫厚:低负债率、高流动比率,无明显偿债压力,抗风险能力强。

政策红利明确:“十五五”电网投资约4万亿元,特高压、海缆、智能电网需求持续释放。

跨界拓展算力:布局10MW级算力供电电缆,打开数字新基建增量空间。

未来业绩成长分析

特高压主升浪:电网投资加码+项目密集核准,高压/特高压电缆交付提速,营收稳健增长。

海缆放量:海上风电大容量化+柔性直流普及,海缆单价与需求双升,成为核心增长极。

盈利修复:铜价趋稳+高毛利产品占比提升+规模效应,毛利率与净利率逐步回升。

海外与新场景:一带一路出口+算力供电+氢能/核电配套,打开第二成长曲线。

数字化降本:智能工厂提效降本,费用率优化,盈利质量持续改善。

护城河

技术壁垒:超高压/柔性直流/海缆核心技术自主可控,多项产品达国际先进,认证与专利壁垒高。

客户壁垒:深度绑定国网/南网及头部能源、科技企业,资质、交付、口碑形成长期合作粘性。

资质壁垒:高压/特高压、海缆、核电等准入资质严苛,认证周期长,新进入者难度大。

产能与交付壁垒:全产业链配套+智能工厂+全国布局,快速响应大订单与紧急交付。

财务壁垒:低负债、强现金流,支撑研发与扩产,抵御原材料周期波动。

风险分析

原材料风险:铜、铝等大宗商品价格大幅波动,挤压毛利率。

行业竞争风险:线缆行业同质化竞争加剧,价格战影响盈利。

项目进度风险:电网/新能源项目招标、落地、并网不及预期,影响订单交付。

技术迭代风险:新型输电技术路线迭代,现有产品竞争力面临挑战。

海外经营风险:地缘政治、贸易政策、汇率波动影响海外业务拓展。

写在最后:您的点赞、转发和推荐是我前进的动力,感谢