关注公众号【趋势研】,每天拆解1只全球核心标的,读懂基本面,抓住潜在机会,拒绝盲目跟风!

家人们,今天咱们聊一只美股医疗巨头——联合健康(UNH),近期这只票波动有点大,从1月中旬的高位跌下来,不少人慌了神,后台全是问“UNH还能持有吗”“现在抄底合适吗”的留言。

作为连续11年蝉联全球保险净保费榜首的狠角色,联合健康可不是普通小市值标的,它的一举一动都牵动着美股医疗板块的神经。今天咱们不玩虚的,结合近期最新新闻、实打实的财务数据,从基本面、业务逻辑、风险与机会三个维度,把UNH扒得明明白白,看完你就知道,现在到底是陷阱还是机会!

先看近期大新闻:巨头回调,到底在慌什么?

首先得搞清楚,近期UNH股价波动的核心原因是什么。咱们梳理了2月份以来的关键新闻,总结下来就两个核心变量,也是市场最关心的点:

第一,CMS费率提案的不确定性。简单说,CMS就是美国医保和医疗补助服务中心,它定的费率直接影响联合健康这类依赖政府医保项目的公司利润。目前CMS提案费率是0.09%,但市场预期最终会在1%-2%之间,4月1日才会公布最终结果,这段时间市场情绪一直在反复拉扯,这也是近期股价震荡的主要诱因。

第二,短期市值回调,但长期根基没动。从数据来看,UNH的总市值从1月23日的3227.14亿美元,跌到2月10日的2474.93亿美元,半个多月跌了近23%,看着吓人,但2月13日已经回弹到2655.83亿美元,说明市场恐慌情绪在逐步缓解,资金开始逢低布局。

除此之外,近期还有个关键消息:A.M. Best发布2024年全球保险公司净保费排名,联合健康以3088.10亿美元的净保费收入,连续11年蝉联榜首,远超第二名Centene的1598.69亿美元,行业龙头地位依旧稳如泰山。一边是短期政策不确定性,一边是长期龙头壁垒,这就是当前UNH的核心矛盾。

基本面拆解:用数据说话,UNH到底有多能打?

聊股票,基本面永远是底线。咱们直接上硬数据,从营收、利润、核心业务三个维度,看看UNH的真实实力,所有数据均来自同花顺金融数据库和公司官方财报,绝对靠谱。

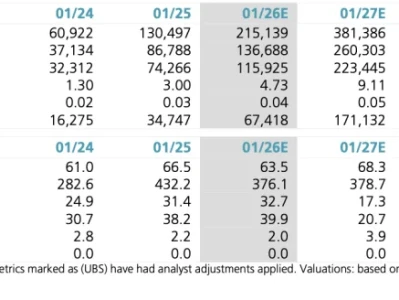

先看营收和利润:2025财年,联合健康总营收达到4475.67亿美元,同比增长12%,这是它连续15个季度实现营收同比增长,而且是连续三个季度保持12%左右的两位数增幅,在行业普遍受预算削减、监管不确定性困扰的背景下,这份成绩堪称“逆势突围”。

利润方面,2025年净利润128.07亿美元,基本每股收益13.3092美元,经营活动现金流净额196.97亿美元,是净利润的1.5倍,现金流充裕,抗风险能力极强。可能有人会说,2025年调整后医疗 care 比率(MCR)达到88.9%,同比上升了3.4个百分点,看似成本压力加大,但公司已经明确表示,2026年将把MCR控制在88.8%,盈利能力会持续改善。

再看估值:截至2月13日,UNH的市盈率是22.03倍,市净率2.65倍,近12个月股息率2.98%。对比美股医疗板块平均市盈率25倍左右,UNH的估值处于合理区间,甚至略低于行业平均,结合它的龙头地位,估值性价比其实很高。

核心业务方面,联合健康的“保险+服务”闭环是它的护城河,主要分为两大板块:

一是保险业务(UnitedHealthcare),2025年服务了4980万消费者,营收增长16%至3449亿美元,核心是雇主及个人业务、老年医保和医疗补助,依托美国庞大的商业医保体系,会员基数稳定,是公司的基本盘。

二是健康服务业务(Optum),这是UNH的增长引擎,2025年营收增长7%至2706亿美元,服务了超过1.23亿消费者。Optum旗下有药房服务、医疗服务、数据分析三大板块,其中AI技术的应用的是重点——预计到2026年,仅AI就能帮公司节省10亿美元成本,还能降低患者15%-30%的医疗成本,长期增长潜力巨大。

机会与风险并存:现在能买吗?该怎么布局?

结合近期新闻和基本面,咱们客观分析一下UNH的机会和风险,不吹不黑,帮你理清布局思路(仅为分析,不构成投资建议)。

先看机会点,也是最值得关注的3个核心逻辑:

1. 龙头壁垒不可撼动:连续11年全球净保费榜首,市场份额远超竞争对手,“保险+服务”的闭环模式,既能控制医疗成本,又能创造多元收入,行业护城河极深,很难被超越。

2. 估值合理,回调即布局机会:近期股价回调后,估值回到合理区间,股息率接近3%,对于长期价值投资者来说,逢低布局的性价比凸显。而且分析师普遍预期,UNH中期目标价在350-410美元之间,潜在涨幅40%-48%。

3. Optum成新增长引擎:公司主动优化Optum业务结构,虽然预计2026年营收略有回调,但利润率将从3.5%提升至5.1%,加上AI赋能降本增效,长期盈利能力会持续提升,成为对冲保险业务政策风险的核心力量。

再看风险点,这3点一定要警惕:

1. 政策监管风险(最大风险):CMS最终费率如果低于1%,会直接压缩公司利润;另外,作为行业巨头,联合健康的高额利润和高拒赔率,一直受到公众和舆论抨击,不排除未来监管进一步升级的可能。

2. 成本控制压力:虽然公司计划2026年降低MCR,但医疗成本持续上涨是行业普遍问题,如果控费不及预期,会影响净利润表现。

3. 短期股价波动:4月1日CMS最终费率公布前,市场情绪会持续波动,股价可能继续震荡,短期投机者容易被套,不适合追涨杀跌。

至于布局建议,咱们分三类投资者给出参考(仅为分析,不构成投资建议):

短期波段投资者:在265-270美元区间低吸,290-300美元区间减仓,止损位260美元,重点关注2月底的Q1运营更新和3月中的费率评论期进展。

中期布局投资者:分档建仓,回调至250-260美元时加仓,目标价350-370美元,重点跟踪Q2-Q3财报中的MCR和Optum增速数据。

长期价值投资者:忽略短期波动,聚焦Optum增长和MCR稳定,耐心持有,长期目标价380-420美元,享受龙头企业的长期增长红利。

总结:UNH的核心逻辑,从来不是短期炒作

最后咱们总结一下:联合健康(UNH)作为全球医疗健康巨头,短期受CMS费率政策影响,股价出现震荡,但这并没有动摇它的核心竞争力——连续11年的行业榜首地位、“保险+服务”的闭环护城河、Optum板块的长期增长潜力,以及扎实的基本面和充裕的现金流,都决定了它不是一只短期炒作的标的。

对于普通投资者来说,不用被短期股价波动吓住,重点关注4月1日的CMS最终费率,这是短期最大的催化剂;中长期来看,只要Optum能持续保持10%以上的增速,MCR控制在合理区间,UNH的估值就有修复空间,依旧是美股医疗板块中值得长期布局的核心标的。

后续我们也会持续跟踪UNH的费率进展、财报数据和业务动态,有最新消息会第一时间在【趋势研】公众号更新,记得持续关注!

免责声明

本文由公众号【趋势研】原创,所有数据均来自同花顺金融数据库、联合健康集团官方财报及公开新闻报道,不构成任何投资建议。股票投资具有高风险性,投资者需根据自身风险承受能力,谨慎决策,自负盈亏。本文严禁转载、抄袭,违者将追究法律责任。