2026年以来,国产AI大模型迎来密集更新。

DeepSeek、智谱、字节等多家厂商纷纷推出新版本或功能升级。

在这场竞争中,科大讯飞也祭出重拳。

2月11日,科大讯飞正式发布基于全国产算力训练的星火X2大模型,在通用领域实现国产算力与核心能力的双重突破。

与此同时,科大讯飞筹划已久的40亿元定增也即将落地。这笔资金将用于升级星火教育大模型、算力平台项目以及补充流动资金。

AI大模型混战背后,一个不容忽视的事实是:

国内不少大模型是基于国外开源基座进行“二次开发”,这条路径虽快,却在技术上受制于人,难以谈及真正的“自主可控”。

而科大讯飞,则选择了一条不一样的道路。

国产算力下的“自主可控”

科大讯飞坚持全栈自研大模型,是目前国内唯一一家基于全国产算力进行训练的大模型厂商。

早在2023年10月,科大讯飞与华为联手,共同打造出首个支撑万亿参数大模型训练的万卡国产算力平台“飞星一号”。

2024年1月,在“飞星一号”的助阵下,科大讯飞发布我国首个基于全国产化算力平台的大模型讯飞星火V3.5,模型拥有千亿级参数,并在语言理解、数学能力及语音交互等方面成功超越Chat GPT-4 Turbo。

2025年1月,科大讯飞加速迭代,发布了星火深度推理模型X1,是当前国内业界唯一一款基于全国产算力训练的深度推理大模型。

随后,科大讯飞分别在4月和7月对讯飞星火X1进行两次升级,目前讯飞星火X1升级版性能全面对标DeepSeek-R1、Open AI o3。

科大讯飞这种“自主可控”的战略,得到了对数据安全要求较高的央国企的认可。

2025年,在国内通用大模型招标项目中,科大讯飞的中标数量达到210个,中标金额高达23.15亿元。

这一成绩甚至超过了百度、腾讯、阿里等巨头的中标金额总和,科大讯飞已成为名副其实的“AI中标王”。

当前,AI大模型行业整体仍处于“烧钱”的竞争阶段,而科大讯飞为了维持“全栈自主可控”的含金量,更是需要在技术攻坚和算力建设上持续投入资金。

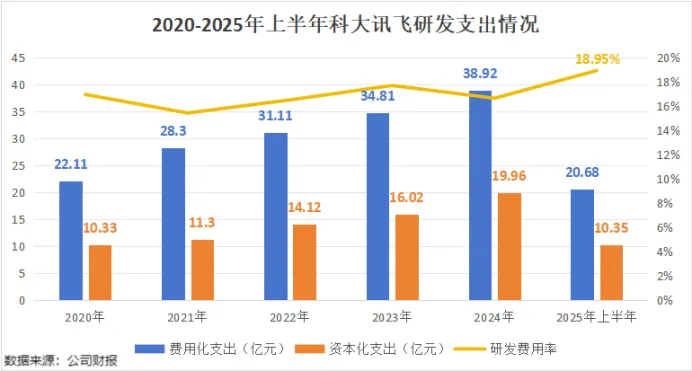

2020年以来,科大讯飞的研发费用逐年升高。

其中,仅2024年的研发费用就高达38.92亿元,是同期净利润(5.6亿元)的7倍。

2025年,科大讯飞继续加大了研发投入,前三季度研发费用为31.88亿元,研发费用率达到了18.76%。

除此之外,科大讯飞还把一部分研发支出进行资本化处理。

自2021年起,公司资本化研发支出从10.33亿元递增至2024年的19.96亿元;2025年上半年,这一数字为10.35亿元,同比增长4.86%。

也就是说,2020-2025年上半年,科大讯飞在研发上累计投入了258.01亿元。

做大C端,加速商业化落地

当然,科大讯飞的高强度研发投入,不仅是为了技术领先,更是为了支撑其商业化落地。

对此科大讯飞采用了“1+N”的战略布局:“1”是通用底座大模型,“N”指以底座大模型赋能教育、医疗、汽车等多个行业。

当前讯飞星火在教育、医疗、央国企、汽车、安全等行业都是市场占有率第一的大模型。

2025年,科大讯飞确立了“加强C端、做深B端、选择G端”的业务结构。其中,C端将是科大讯飞最为看重的关键战场。

2025年前三季度,科大讯飞的营收结构持续优化。

具体来看,开放平台及消费者等偏C端业务,已经成为公司的第一大业务板块,合计营收达到61.1亿元,营收占比达到36.08%。

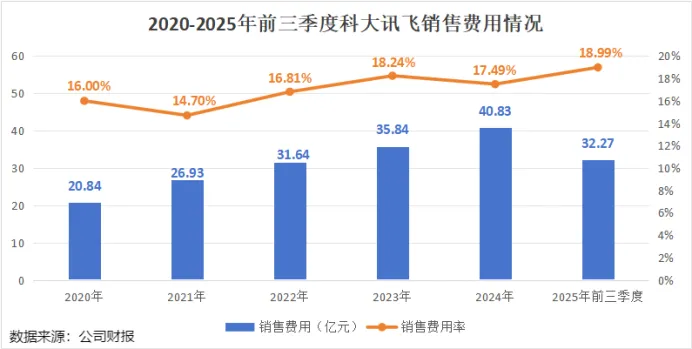

G、B、C三端并行的复杂业务结构,决定了科大讯飞在成本控制上难度较大。

科大讯飞面对的客群和用户群体跨度较大,不同客群的需求差异显著,这就导致公司的销售费用居高不下,尤其是科大讯飞对智能硬件和学习机等C端产品的推广。

2020-2024年,公司的销售费用从20.84亿元翻倍增长到40.83亿元,销售费用率也从16%上升到17.49%,并在2025年前三季度进一步上升到18.99%。

2025年前三季度,科大讯飞销售费用共32.27亿元,根据公司披露主要用于两个方向:

一是C端人工智能产品的品牌推广和渠道建设;

二是星火大模型相关产品出海的营销投入和渠道建设。

推广策略上,科大讯飞并非像其他厂商一样依赖效果广告或单纯买流量,而是将大量投入放在品牌广告上,例如电视节目或机场广告。

2025年上半年公司广告宣传费用高达5.46亿元,比2024年同期的2.78亿元,几乎翻倍。

这种“重投入”在短期内会拖累净利率,但从长期看,却是构建C端品牌护城河的必经之路。

2025年上半年,科大讯飞AI学习机实现营收增长翻番,在高端学习机领域稳居销售额与销量双第一。

业绩回暖,狠抓回款

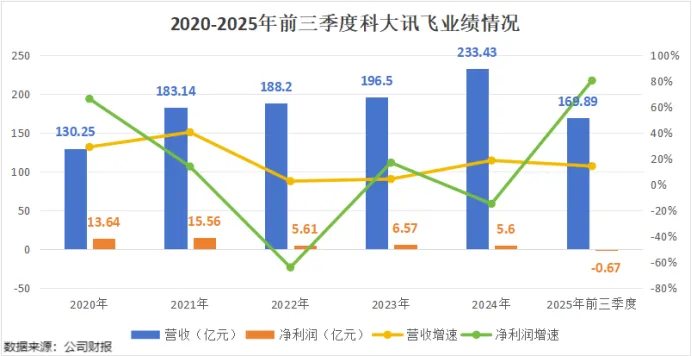

高额的研发与营销支出,在一定程度上挤压了科大讯飞的利润。

2024年科大讯飞实现营收233.43亿元,同比增长18.79%;而净利润却同比下滑14.78%,仅有5.6亿元,公司陷入短暂的利润承压阶段。

但随着星火大模型商业化的规模效应显现,公司业绩有回暖趋势。

根据公司发布的业绩预告,2025年,公司预计实现净利润7.85-9.5亿元,同比增长40%-70%。

那么,公司募集资金中,还有8亿元用于补充流动资金,占比达20%。

这一占比是否合理?

对科大讯飞来说,大客户带来更大规模订单的同时,也会有着更大的话语权,其中就包括账期回款。

截至2025年9月末,科大讯飞应收账款余额已达到159.13亿元,占流动资产的比例超过60%。

不过好在,科大讯飞的管理层也没有坐以待毙,而是开始狠抓回款。

2024年,公司专门成立了回款工作部,对应收账款实施精细化管理。2025年,公司销售回款总额超过270亿元,较去年同期增长超40亿元。

与此同时,科大讯飞在定增说明书中表示:公司未来的主要竞争对手是瞄准人工智能领域的国内外IT巨头。与其相比,公司资金实力处于劣势。

因此,8亿元的资金,实际上是为接下来的市场竞争储备“弹药”,以保障在C端产品持续的品牌推广、渠道深耕以及技术研发迭代等方面的资金需求。

结语

从“飞星一号”的破局到星火X2的突围,科大讯飞用持续的研发投入,换来了国产大模型“自主可控”的真正底气。

尽管短期内,公司面临利润压力,但其技术布局已经初见成效。未来,随着商业化落地加速,科大讯飞有望在AI浪潮中探索出一条新的路径。

进窄门,走远路,见微光。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”