我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』天然气价格高企:欧洲化工产业竞争力衰退的核心动因分析

『研报』天然气和煤炭的消耗比例未来将呈下降趋势,而可再生能源等“其他能源”的占比将不断攀升。

以下正文:

一、 天然气在欧洲化工产业中的基础性能源地位

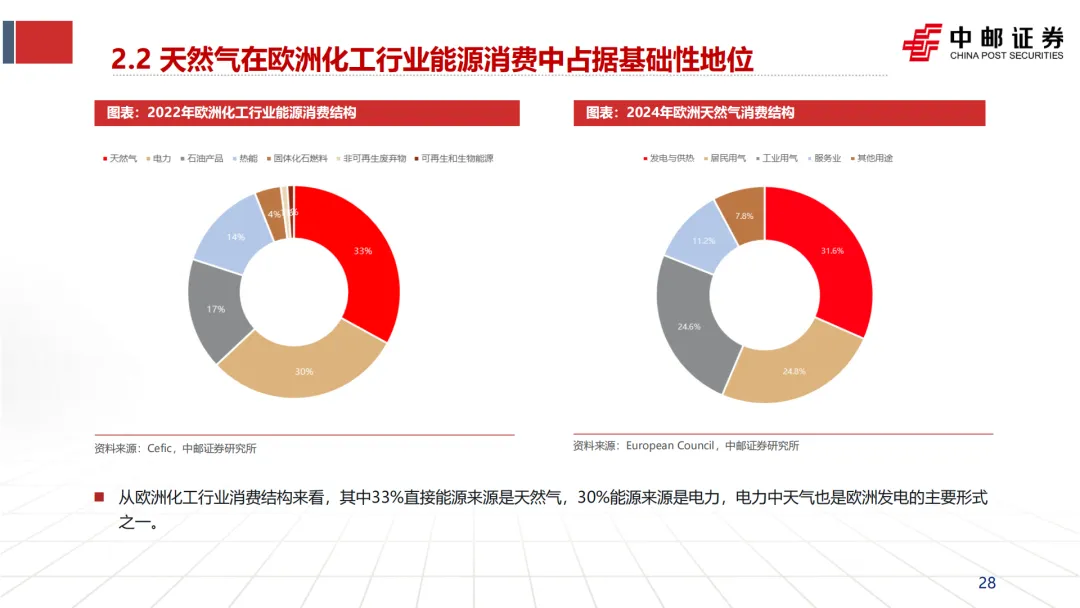

文档明确指出,天然气是欧洲化工行业最主要的直接能源来源。

消费结构:2022年,天然气在欧洲化工行业的直接能源消费中占比高达33%。此外,电力占30%,而电力生产中天然气发电也是主要形式之一。因此,天然气成本直接影响化工生产的全链条能源成本。

角色定位:作为关键的生产要素和成本项,其价格波动与可获得性直接决定了欧洲基础化工产品(如乙烯、丙烯、合成氨、氯碱等)的全球竞争力。

二、 欧洲天然气价格高企现状与历史对比

文档通过数据对比,清晰展示了俄乌冲突后欧洲天然气价格的飙升及其持续性影响。

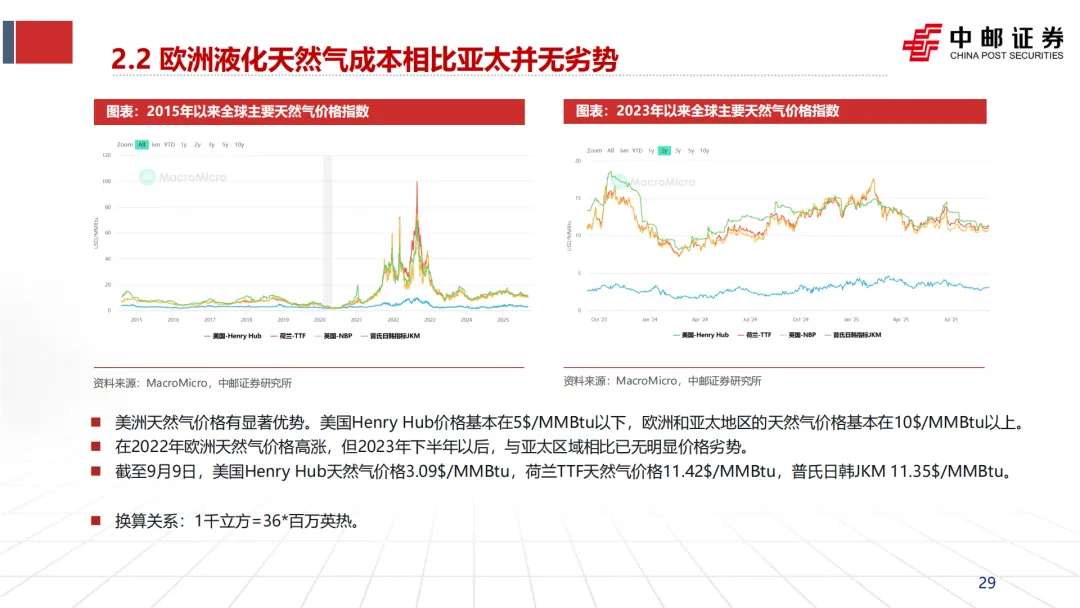

全球价格对比劣势:

美洲(特别是美国)的天然气价格(Henry Hub指数)具有显著优势,长期在5美元/MMBtu以下。

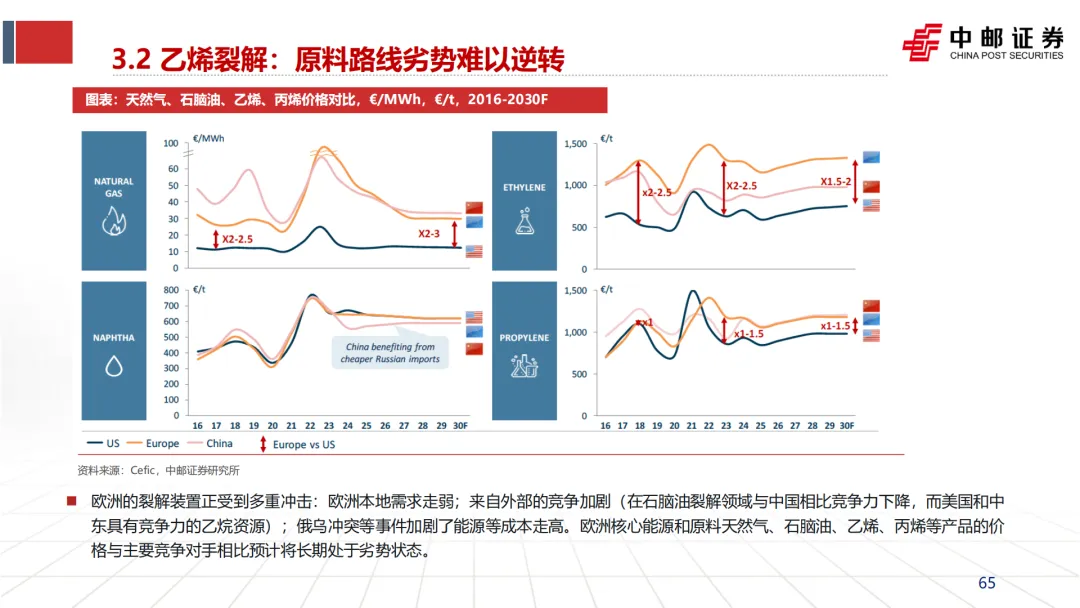

欧洲(TTF指数)和亚太(JKM指数)的天然气价格通常在10美元/MMBtu以上。尽管2023年下半年后欧洲与亚太价差缩小,但相比美洲的劣势依然巨大。

价格飙升幅度:

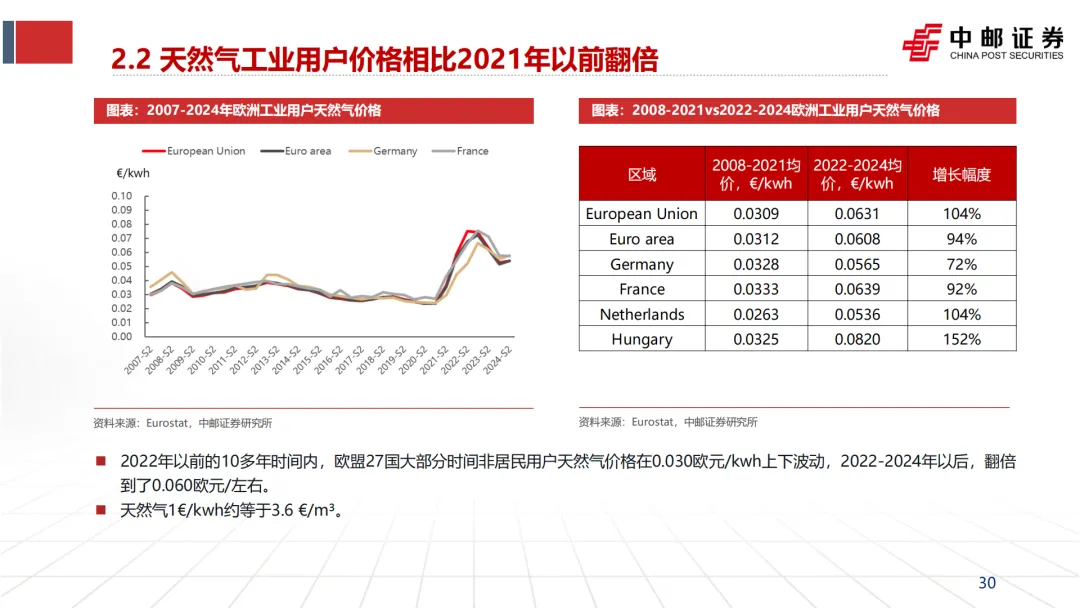

工业用户:2022-2024年期间,欧盟27国工业用天然气均价为0.0631欧元/kWh,相比2008-2021年的均价(0.0309欧元/kWh)上涨了104%。德国、法国、荷兰等主要工业国涨幅在72%-104%之间。

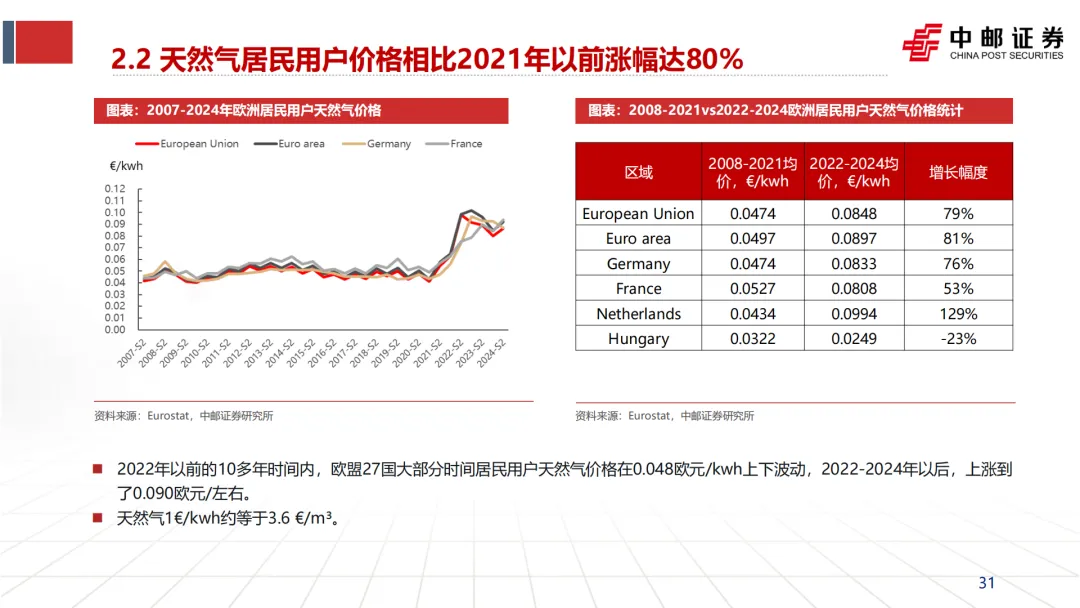

居民用户:同期居民用气均价从0.0474欧元/kWh上涨至0.0848欧元/kWh,涨幅达79%。

价格上涨核心原因:能源供应结构剧变:

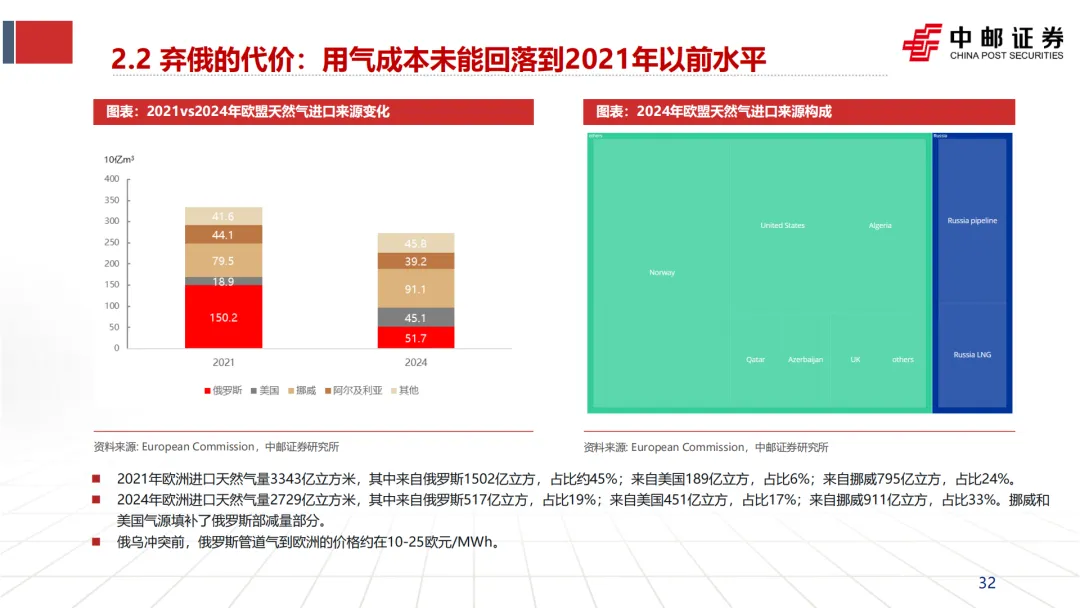

冲突前(2021年):欧洲进口天然气中约45%来自俄罗斯(主要是管道气),价格低廉(10-25欧元/MWh)。

冲突后(2024年):来自俄罗斯的进口量占比骤降至19%,缺口由美国(LNG,占比升至17%)和挪威(管道气,占比升至33%) 填补。

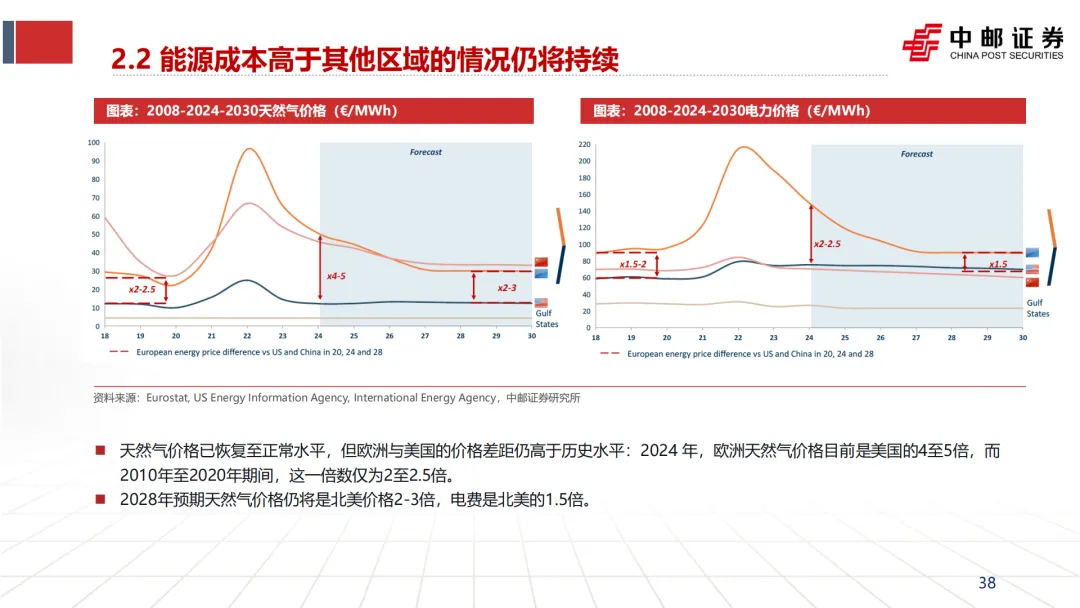

结论:转向更高成本的LNG和挪威管道气,导致欧洲用气成本无法回落到2021年以前的水平。

三、 高气价对欧洲化工竞争力的具体影响

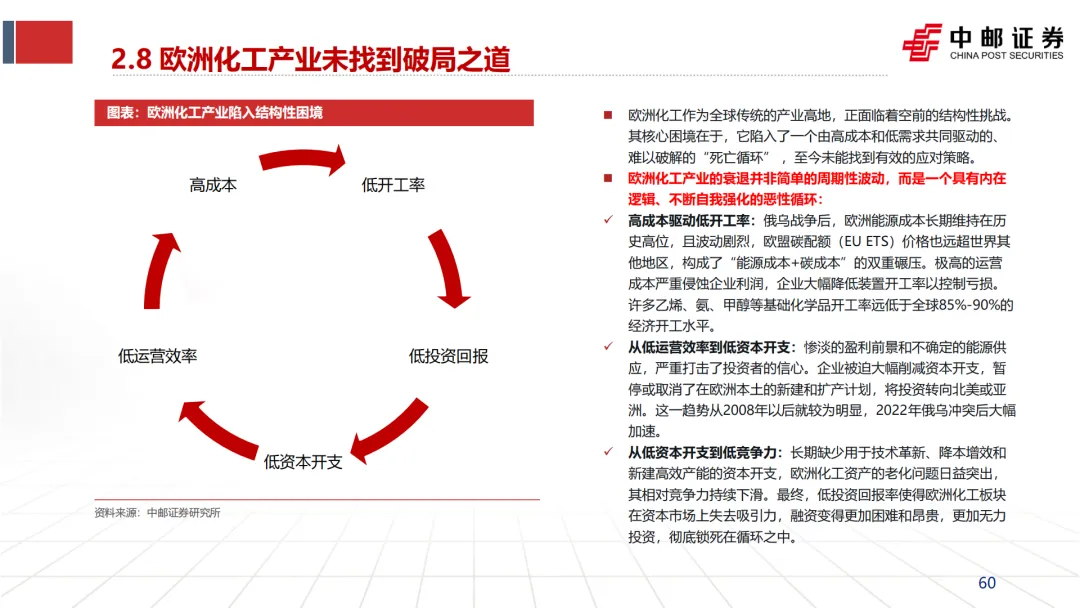

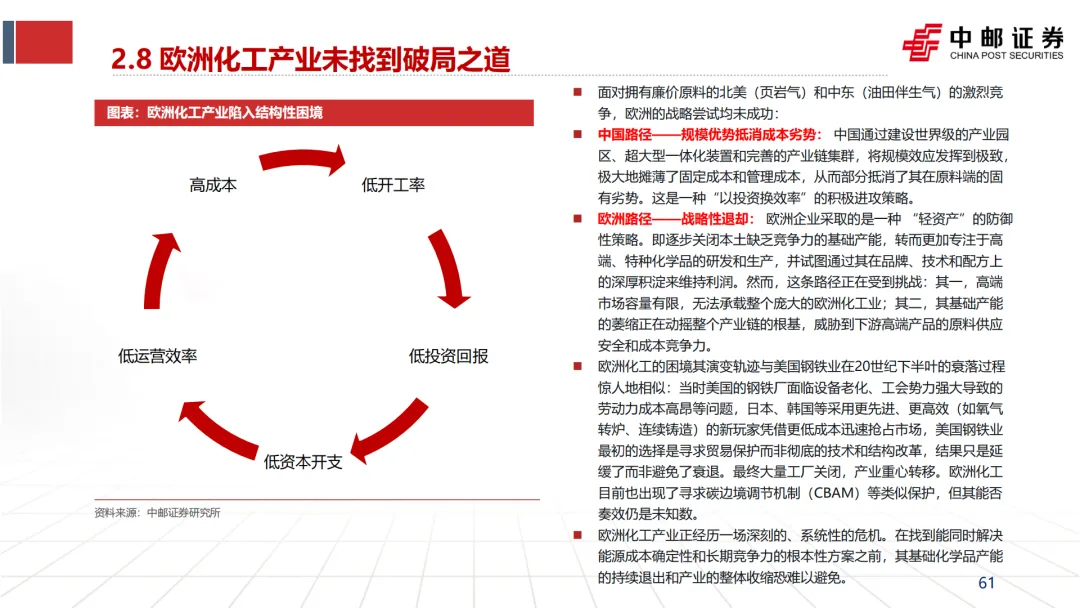

文档将高昂的天然气成本视为欧洲化工陷入“死亡循环”的起点。

构成“能源成本+碳成本”双重碾压:高企的天然气价格与激进的碳税政策(EU ETS)共同构成了欧洲化工企业难以承受的运营成本,严重侵蚀企业利润。

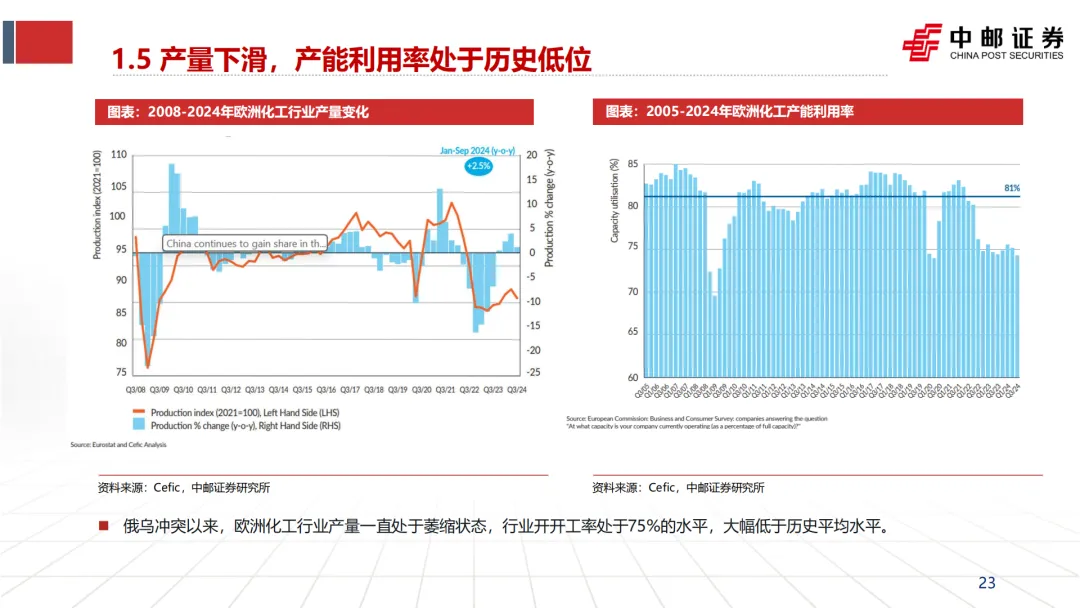

导致装置开工率低下:极高的运营成本迫使企业降低装置负荷,许多基础化学品装置的开工率远低于全球85%-90%的经济水平。

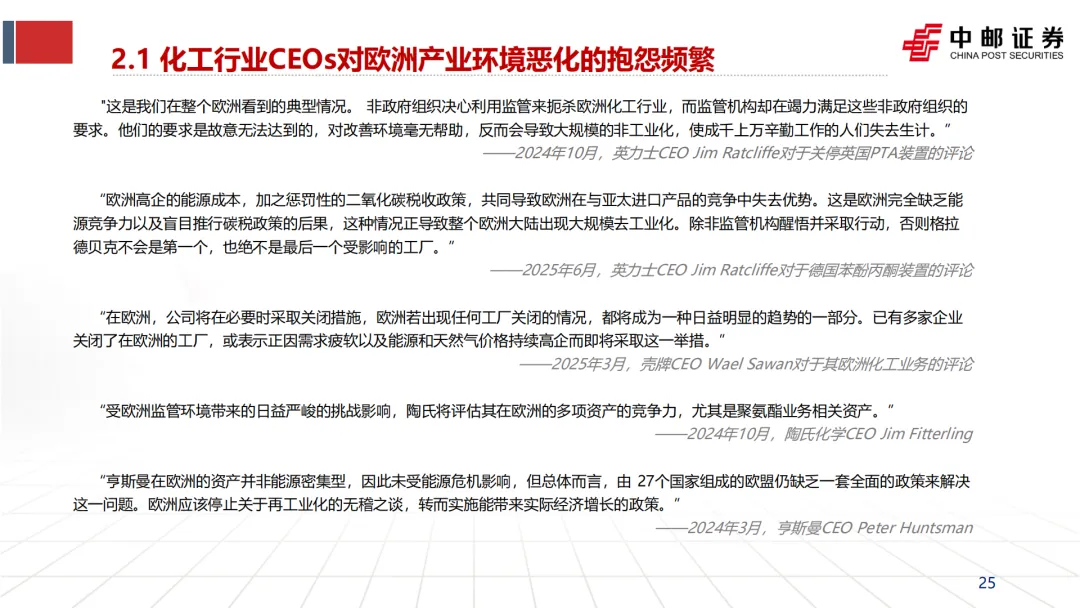

引发并加速“去工业化”:英力士、壳牌等企业CEO在关停装置时,均将“高昂的能源成本”列为首要原因(见文档第25页企业评论)。这直接导致了欧洲乙烯、合成氨、氯碱等基础产能的关停潮。

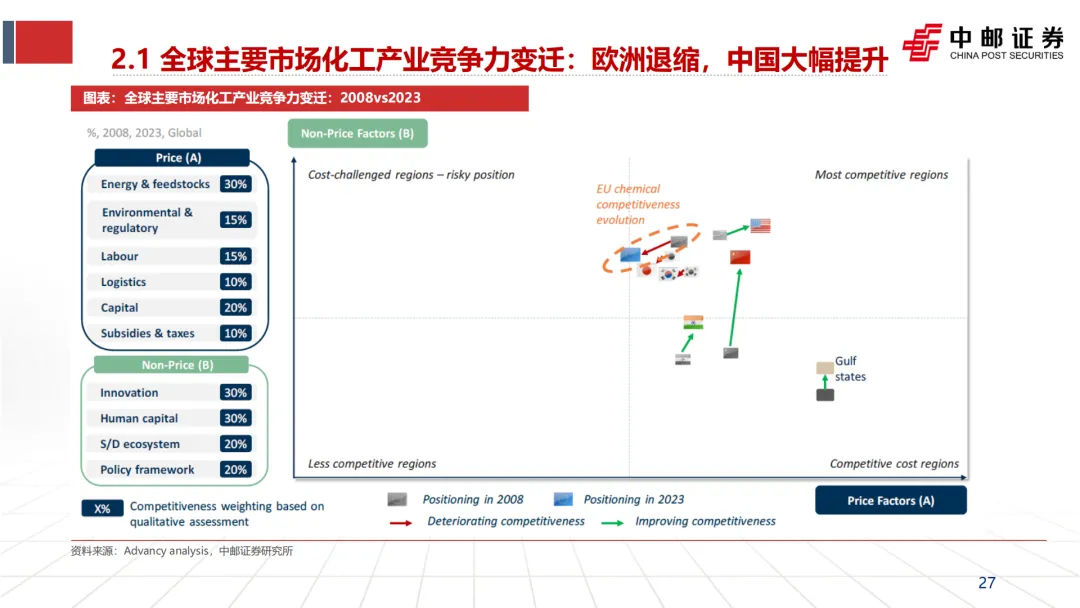

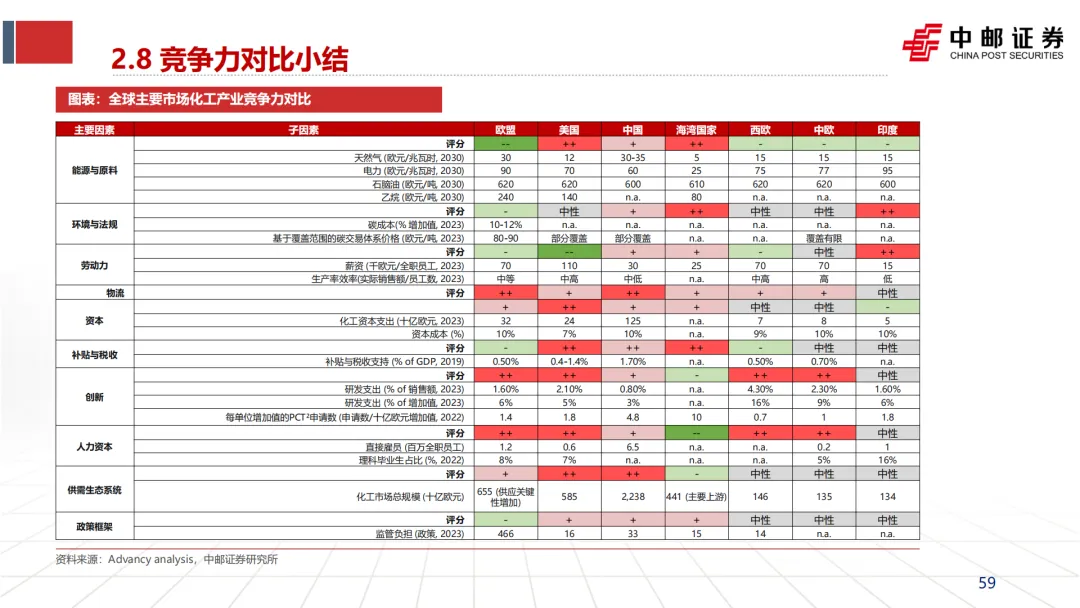

削弱全球竞争力:在文档的全球化工产业竞争力对比表中(第26、59页),欧洲在“能源与原料成本”项上的评分为“--”(显著劣势),而美国为“++”(显著优势),中国为“+”(优势)。文档预测,到2030年,欧洲天然气价格仍将是北美价格的2-3倍。

四、 与电力成本的联动及税费负担

天然气价格的高涨也直接推高了欧洲的电力成本,进一步加剧了化工产业的困境。

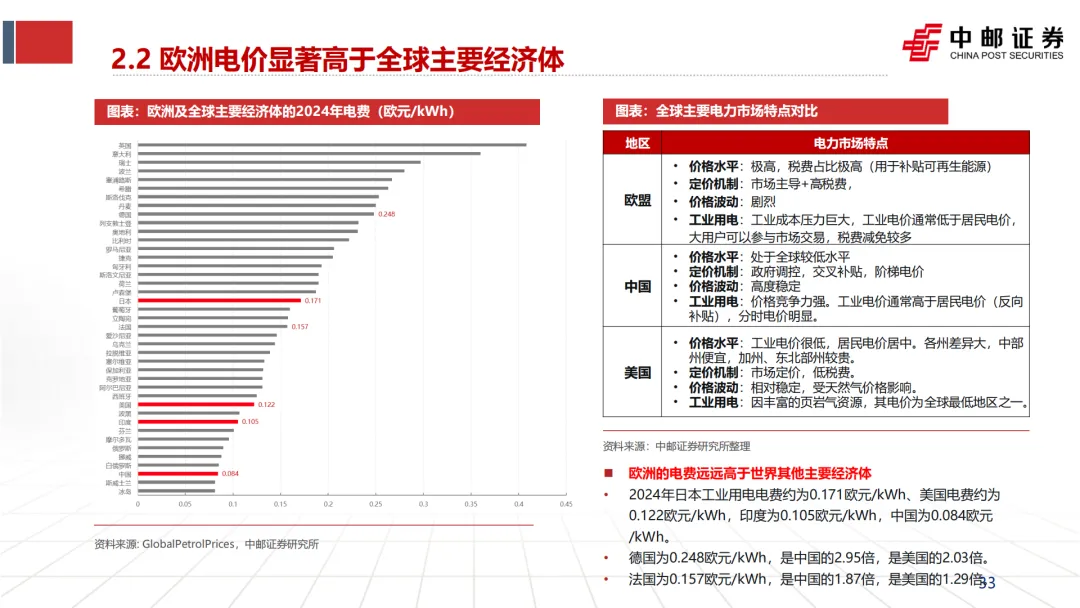

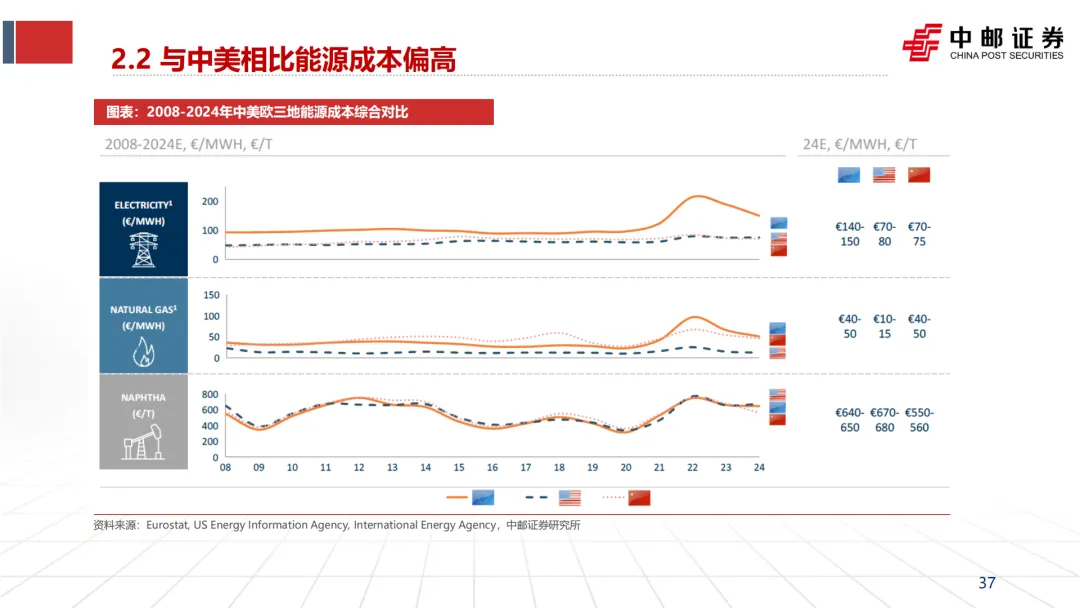

高电价:2024年,德国工业电费是中国的2.95倍,是美国的2.03倍。电力成本中同样包含高昂的天然气发电成本。

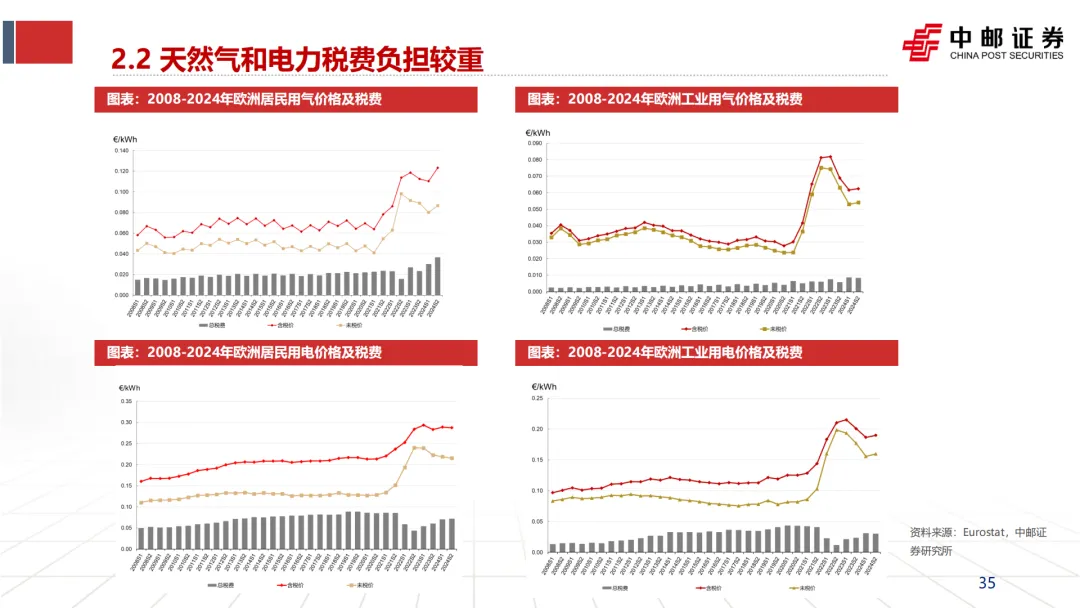

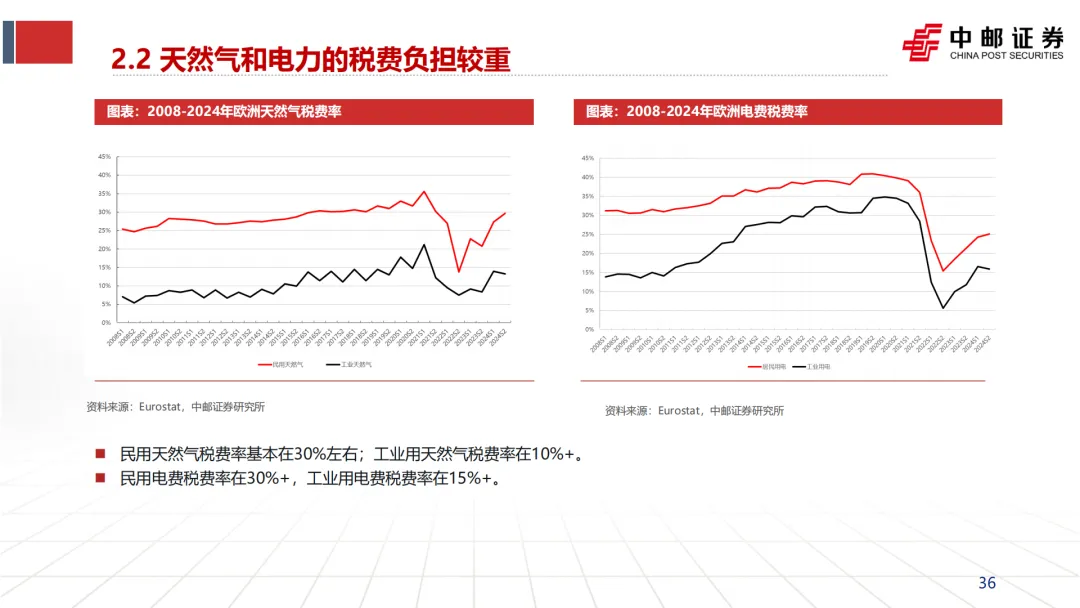

重税费:欧洲对能源征收高额税费。民用天然气税费率约30%,工业用约10%+;民用电力税费率30%+,工业用电15%+。这些税费进一步放大了能源价格的市场劣势。

五、 未来展望:高成本状态或将持续

文档引用多家机构预测,认为欧洲在能源成本上的劣势是结构性的,短期内难以逆转。

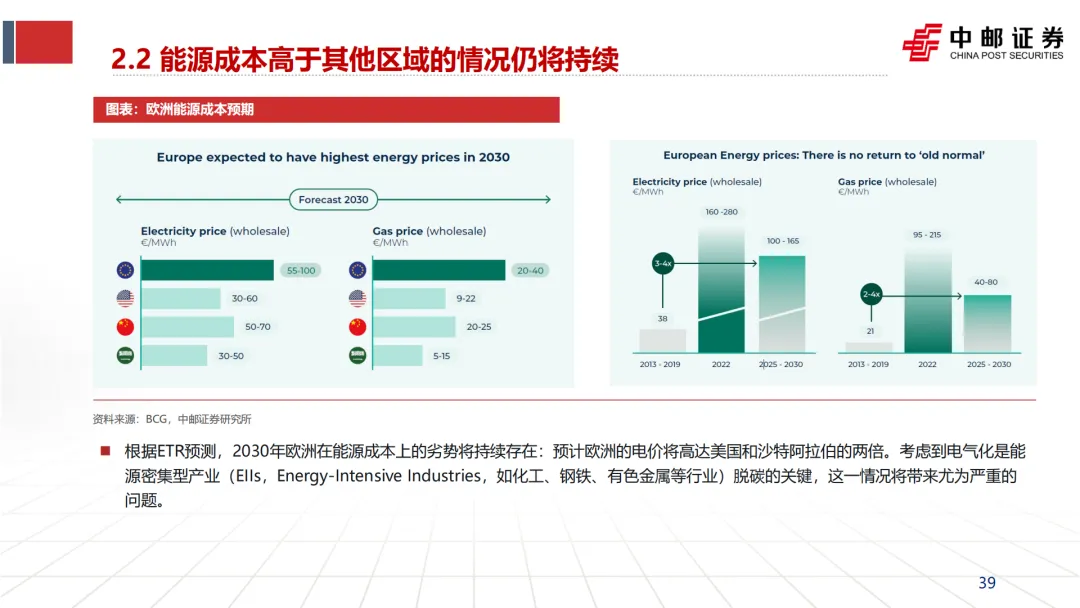

BCG等机构预测,到2030年,欧洲的电价仍将高达美国和沙特的两倍。

高昂且不稳定的能源价格,叠加严格的环保碳税政策,使得欧洲在基础化工领域的竞争力持续衰退,产能退出和产业萎缩的趋势恐难避免。

总结:在本文档的分析框架内,天然气是剖析欧洲化工产业危机最关键的切入点之一。其价格因地缘政治冲突而结构性上涨,并与碳成本、环保政策叠加,共同导致了欧洲化工行业高昂的生产成本。这使得欧洲在基础的大宗化学品领域完全丧失了与北美(廉价页岩气)、中东(廉价油田伴生气)乃至中国(规模效应与煤炭原料组合)的竞争力,从而陷入“高成本 -> 低开工率 -> 低投资回报 -> 资本开支不足 -> 竞争力进一步下滑”的“死亡循环”。这一分析为理解欧洲化工产能退出、以及中国可能承接的市场机会提供了核心的成本逻辑基础。

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。