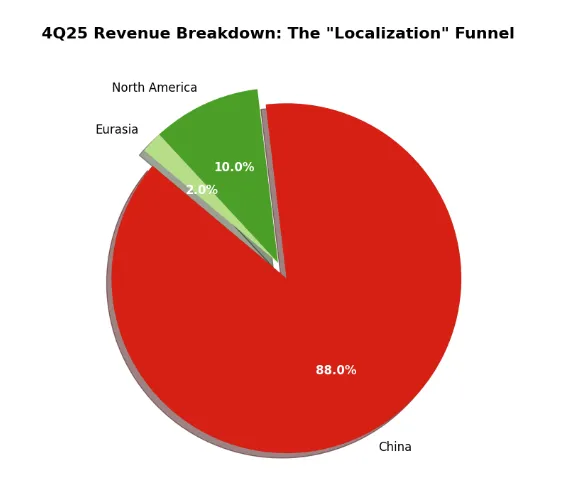

兄弟们,最近中芯国际(SMIC)的财报一出,市场是不是有点慌?毛利率(GPM)不及预期,折旧(D&A)大增,看起来像是“增收不增利”的典型。很多人在后台问我:“这只票是不是废了?”、“国产替代的故事还能讲多久?”但在所有人都在盯着短期利润表叹气的时候,华尔街顶级投行伯恩斯坦(Bernstein)却反手给出了“跑赢大市(Outperform)”的评级,目标价直指HK$100!这意味着什么?这意味着伯恩斯坦认为,中芯国际还有43%的安全垫和上涨空间!01 | 利润下滑是雷?错!那是“先进产能”的入场券

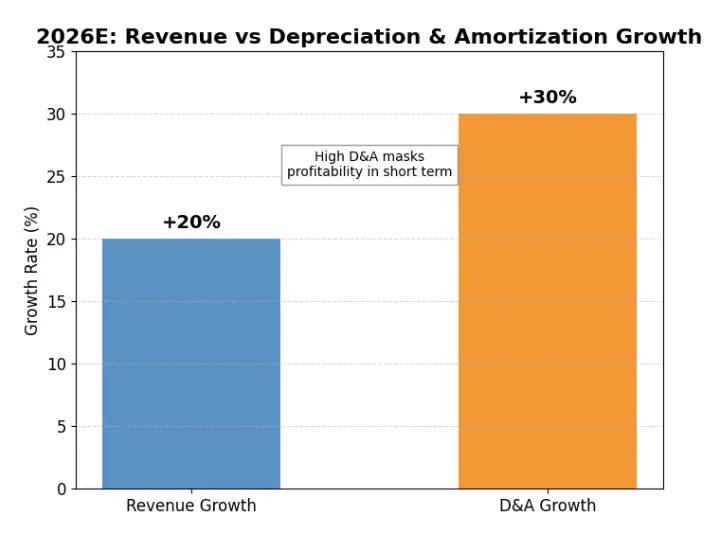

财报显示,中芯国际的毛利率(GPM)确实miss了,甚至2026年的指引看起来也不咋地(暗示GPM可能为负)。 表面上看,这是因为折旧摊销(D&A)太快了,吃掉了利润。但伯恩斯坦的分析师直接打脸了这个观点。他们认为:高折旧恰恰是最大的利好!核心论据1:折旧 = 产能上线折旧快,说明机器已经买回来并且开始运转了!伯恩斯坦指出,中芯国际的D&A增长速度(30%)远超收入增速(20%),这直接暗示了大量的先进逻辑工艺(Advanced Logic)产能正在释放。 这不是乱花钱,这是为了接下来的订单大爆发在做准备。核心论据2:需求比你想象的更硬管理层对2026年的收入指引其实是优于市场预期的。 为什么?因为那些看似“昂贵”的新产能,正好迎合了市场对高端芯片的渴求。简单说:现在的“亏损”,是为了将来数钱数到手抽筋。这叫战略性亏损,懂的都懂。02 | 护城河——不仅有“低端替代”,还有“全栈突围”

如果你还以为中芯国际只能做做低端芯片,那你就大错特错了。伯恩斯坦在研报里列出了一个非常清晰的“国产化进度条”,中芯国际正在像打怪升级一样,一个个拿下关键领域:核心亮点A:全领域通吃管理层透露,2025年国产化速度最快的是模拟芯片(Analog),紧接着是显示驱动(Display Drivers)、CIS(图像传感器),然后是存储(Memory)。核心亮点B:最后的堡垒——逻辑电路现在,轮到最难啃的骨头——MCU和逻辑电路(Logic)了。 随着本地无晶圆厂(Fabless)设计公司不断抢占全球份额,他们唯一的选择就是把订单交给中芯国际这意味着什么?这意味着中芯国际不仅仅是一个代工厂,它是整个中国半导体产业链国产化的唯一出口。只要中国还要造芯,中芯国际就是绕不开的“守门人”。03 | 财务预测——“重资产”的2026,为了“轻舟已过万重山”

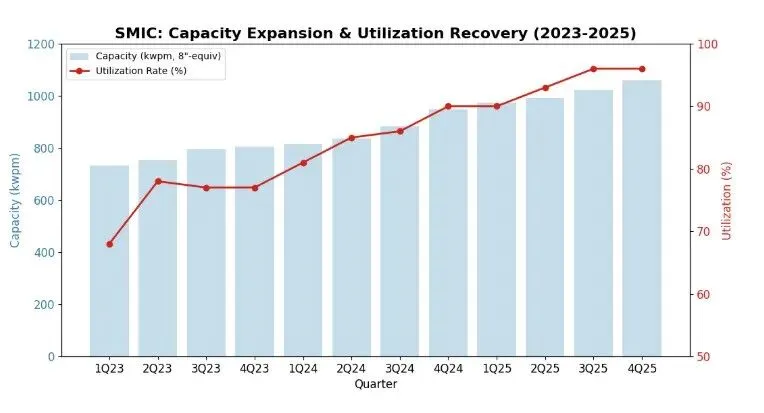

2026年,对于中芯国际来说,可以用一个词形容:蓄力。资本开支(Capex)维持高位:2025年砸了81亿美元,2026年预计还会维持在这个水平,甚至更高。产能扩张:虽然数字上看只增加了40kwpm的产能,但这背后是更高价值的先进逻辑产能伯恩斯坦的结论非常直接:稳得可怕。虽然短期毛利率会因为折旧而承压(预计2026年GPM可能会很难看),但这正是产品组合优化(Better Product Mix)的前夜。一旦这波折旧高峰过去,高单价的先进芯片将带来巨大的利润弹性。现在的每一分投入,都是在为未来的壁垒添砖加瓦04 | 写在最后

在这个位置,伯恩斯坦维持“跑赢大市(Outperform)”评级,目标价HK$100,这不仅仅是对一家公司的看好,更是对整个半导体国产化逻辑的押注。产能释放:高折旧掩盖了真实的业务扩张,先进产能正在蓄势待发。国产刚需:从模拟到逻辑,全产业链国产化浪潮的唯一核心标的。长期拐点:2026年是投入大年,熬过阵痛期,就是利润爆发期。你愿意为了未来50%的潜在收益,忍受眼下可能还要持续一年的“增收不增利”吗?如果中芯国际真的攻克了更先进的制程,你觉得HK$100的目标价是不是还太保守了?免责声明:本文不构成任何投资建议。股市有风险,入市需谨慎。-------------------------------------------

关注产投Lab

获取最新行业、公司研究,投资机会,每日追踪各大投行最新投研结论

如需更多资讯,添加微信获取

+ 产投Lab(小红书同名)