相关前文:

双抗、小核酸、CAR-T……距离DeepSeek时刻还有多久?

双抗、小核酸、CAR-T……距离DeepSeek时刻还有多久?(续)

之前问AI的时候,没想到各家AI对于小核酸这个技术路线已经突破了deepseek时刻达成了如此高的共识,所以当时就说会专门研究一下小核酸。一个有意思的事实是以wind研报库为准,过去半年里关于小核酸的研报(只看20页以上的深度研报)大概发表量是此前5年之和。所以卖方对于小核酸也一样达成了高度共识(作为学习语料,这可能也是AI达成共识的主要原因)。最近看了几篇关于小核酸的研报,挑出我认为写的最好的一篇拿出来分享一下。

和此前读研报系列类似,声明一下感兴趣的还是建议查一下原文去阅读。请注意,我只有阅读、并没有转载这篇研报的权限。我仅将研报的主要内容先总结在这里,后面又摘录了几张其中我觉得最有价值的截屏,当然如果作者认为有侵权,可以随时联系我删除。

-----脱水版极简总结----

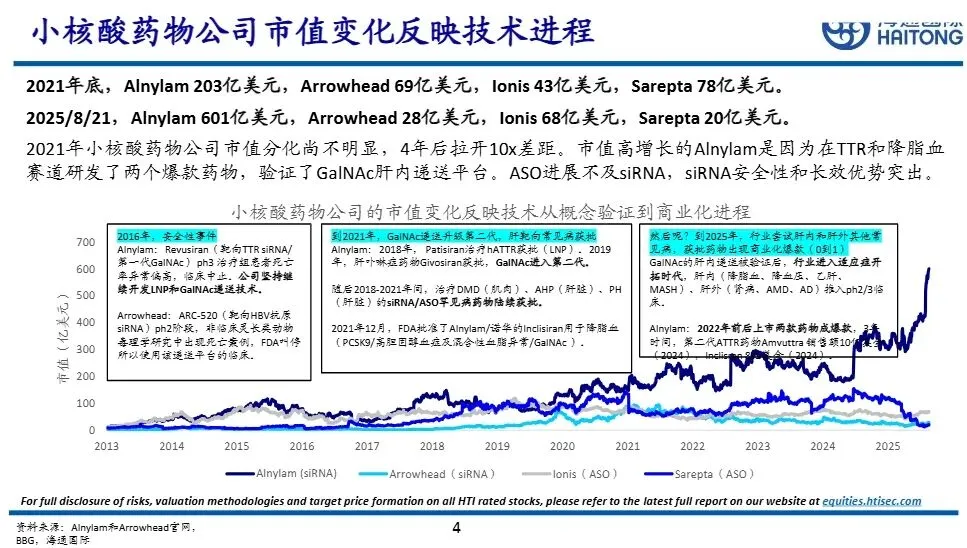

小核酸药物(主要指siRNA和ASO,前者相对更有商业前景)行业已从早期的概念验证和罕见病治疗,成功迈向了常见病治疗的商业化爆发临界点,正处在一场“治疗范式革命”的前夜。其核心驱动力在于长效给药、靶向“不可成药”靶点的优势,以及递送技术(尤其是(1)前几年的肝内GalNAc,也是Alnylam和对手甩开身位的基石,参考后附截屏1和(2)方兴未艾的肝外技术)的持续突破。

一、 行业发展复盘与现状

1、符合/超预期:

(1)成功突破至常见病:以Alnylam/诺华的Inclisiran(降脂,充分扩充了潜在适应症的想象空间,在之前的AI回答中普遍认为是小核酸的DeepSeek时刻)为代表,3年累计销售达12亿美元,证明了巨大的市场潜力。(见后附截屏2)

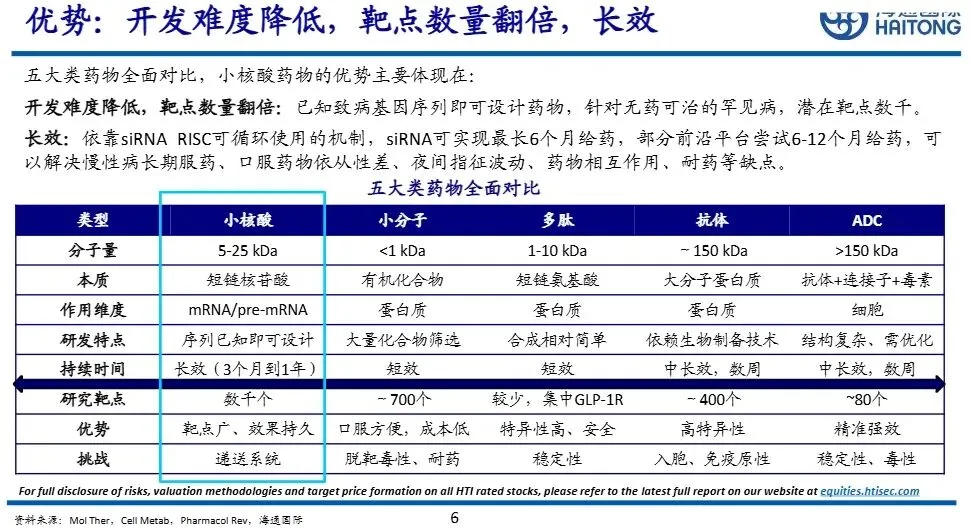

(2)管线快速获批:2022年以来已有7款新药上市,解决了大量未满足的临床需求。其实小核酸从第一性原理讲就应该是一个前景更广阔的路线,只不过受制于递送技术,现在递送技术逐渐突破了(见后附截屏3)

(3)长效优势凸显:siRNA药物凭借其长效性(如q3-6个月给药)成为最大差异化优势,甚至在探索q6-12个月给药的可能性(见后附截屏4、5,比小核酸成本低的小分子、大分子一般q1d,q7d就已经很长效了,同一靶点的小核酸做到q6m效果还不差,而理论可以更长效的基因疗法、CAR-T那些成本又居高不下,不过现在有了in-vivo CAR-T研报略读:中信建投《in vivo CAR-T:BD热门赛道,早期技术具备广阔前景》)。

2、不及预期:

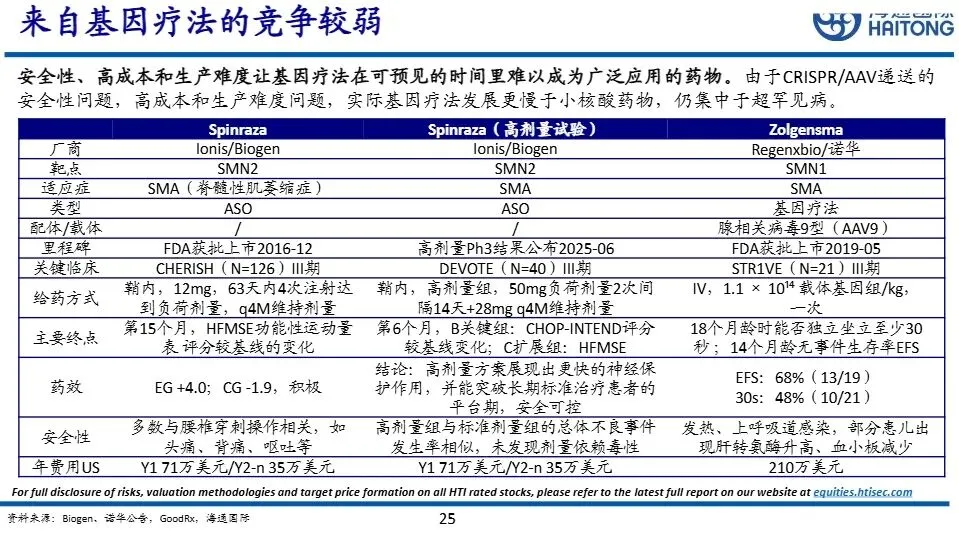

肝外领域受挫:在中枢神经系统(CNS)等肝外靶点的进展不如预期,而双抗、ADC等其他技术路线发展更快。

ASO商业化前景弱于siRNA:在慢病领域,ASO的给药便利性(通常需每月给药)远不如siRNA(可半年给药),导致患者依从性差;在肿瘤领域进展缓慢。行业研发重心明显向siRNA倾斜。

二、 未来关键趋势

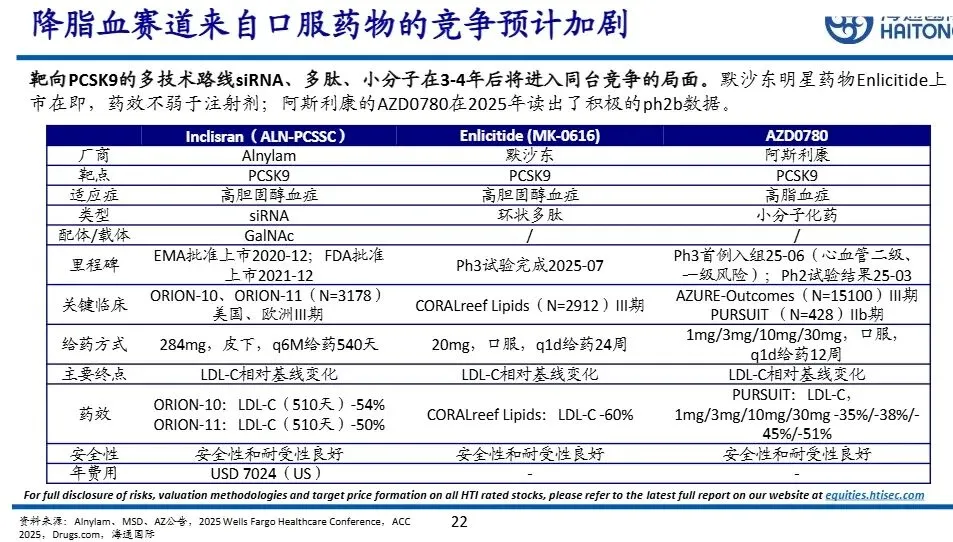

肝内常见病是近期主战场:未来5年,聚焦于降脂(新靶点如Lp(a)、ANGPTL3)、降血压(AGT靶点)和乙肝功能性治愈三大适应症的药物有望革新治疗范式。

肝外靶向取得初步突破:C16/VP修饰技术已在人体数据层面证明了小核酸药物靶向CNS、眼睛和肺部的可行性,为攻克最难的肝外领域带来了希望。

新偶联技术推动肝外商业化:抗体偶联小核酸(AOC)技术进展迅速,Avidity针对肌肉疾病的先导药物已进入III期临床,有望在未来2年内实现首个肝外小核酸药物的商业化。

联用策略拓展应用场景:小核酸药物与现有重磅药物联用展现出“1+1>2”的潜力,例如ALK7 siRNA联合GLP-1受体激动剂(替尔泊肽)在减肥动物模型中效果更佳且能减少肌肉流失。

MNC BD交易空前活跃:大型跨国药企(MNC)对小核酸领域的FIC/BIC资产渴求强烈,BD交易活跃度达到历史高点,交易模式不仅限于授权,还包括收购公司和共同开发。(见后附截屏6)

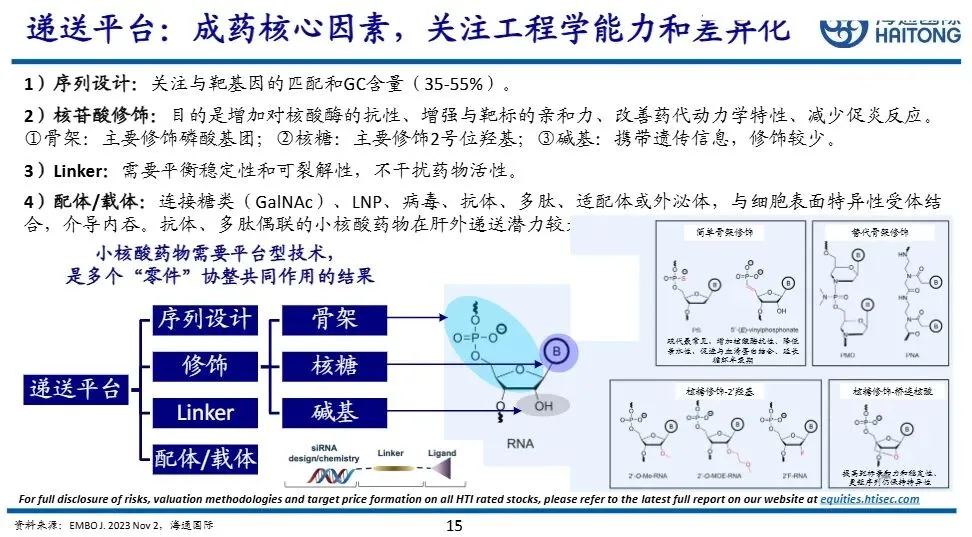

三、 核心竞争要素:递送平台

递送技术是小核酸药物成败的核心(见后附截屏6)。行业已从追求“药效”(Potency)转向追求“精准与安全”(Specificity)。

1、肝内递送:

Alnylam通过GalNAc技术的不断迭代(STC -> ESC -> Advanced ESC/IKARIA™),将药效提升了上万倍,并实现了超长给药间隔(一年一针)。

2、肝外递送:

C16/VP修饰:用于CNS、眼、肺等组织,人体早期数据积极。

AOC(抗体偶联寡核苷酸):利用抗体作为导航,精准递送至肌肉等组织,已进入III期临床。

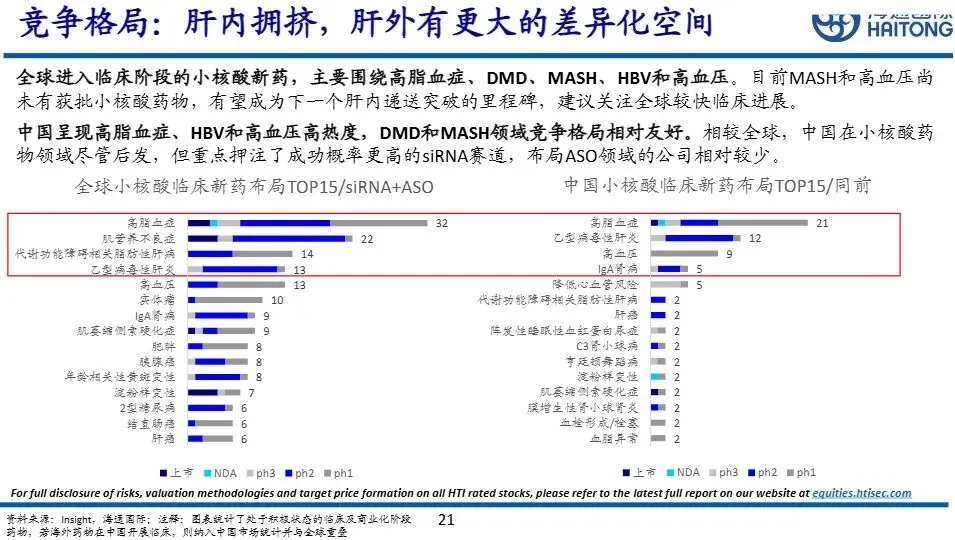

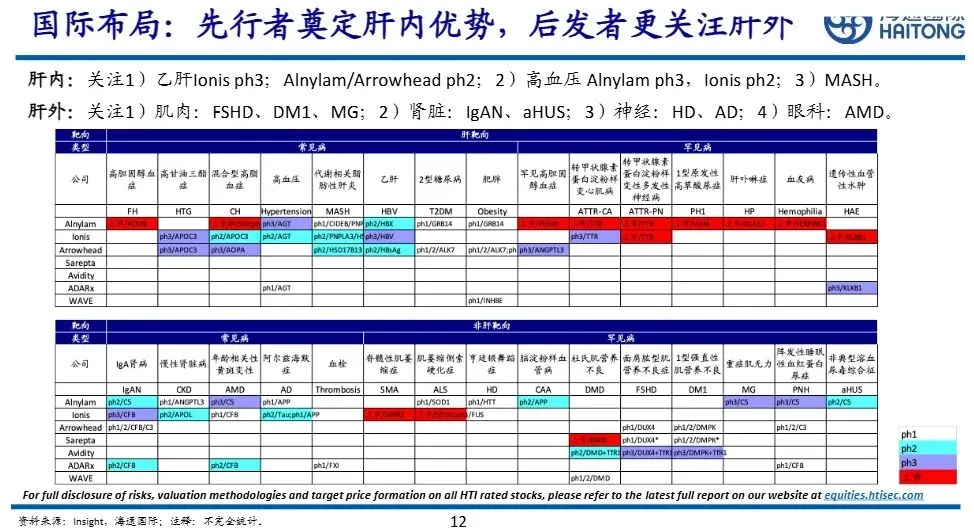

四、 市场格局与中国企业机会

(见后附截屏7、8、9)

1、全球格局:

肝内赛道(如高血脂、乙肝、高血压)竞争激烈,而肝外赛道(如肾病、CNS、肌肉疾病)则存在更大的差异化空间。

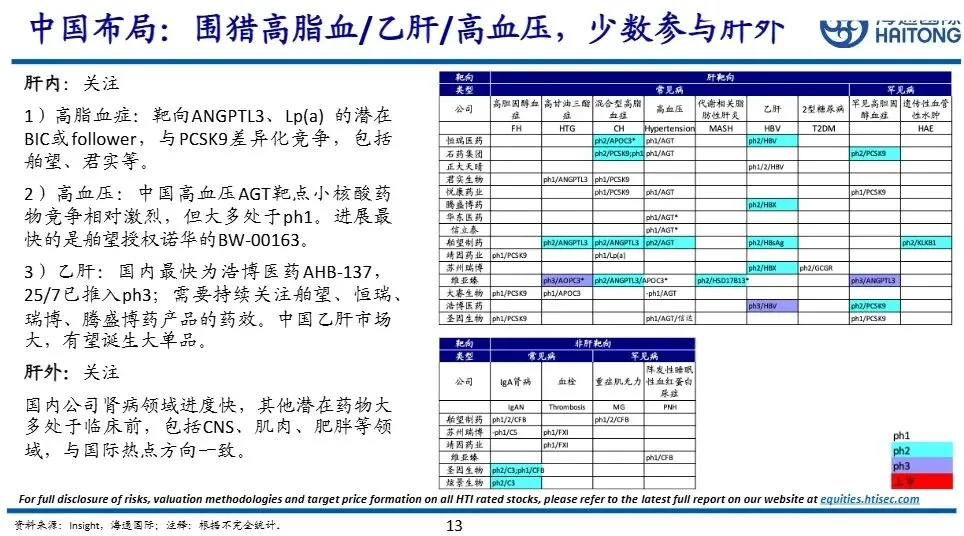

2、中国企业布局:

肝内:国内企业高度集中在高脂血、乙肝、高血压三大热门赛道,进展较快(如浩博医药乙肝药物进入III期,舶望制药高血压药物授权诺华)。

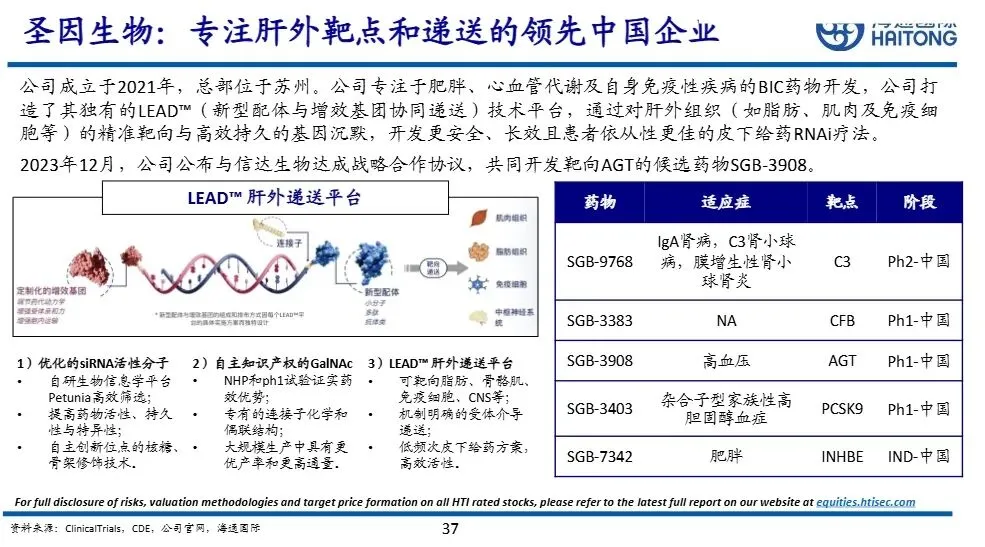

肝外:少数企业(如圣因生物)已开始布局肝外靶点和递送技术,与国际前沿方向一致。

3、重点企业:

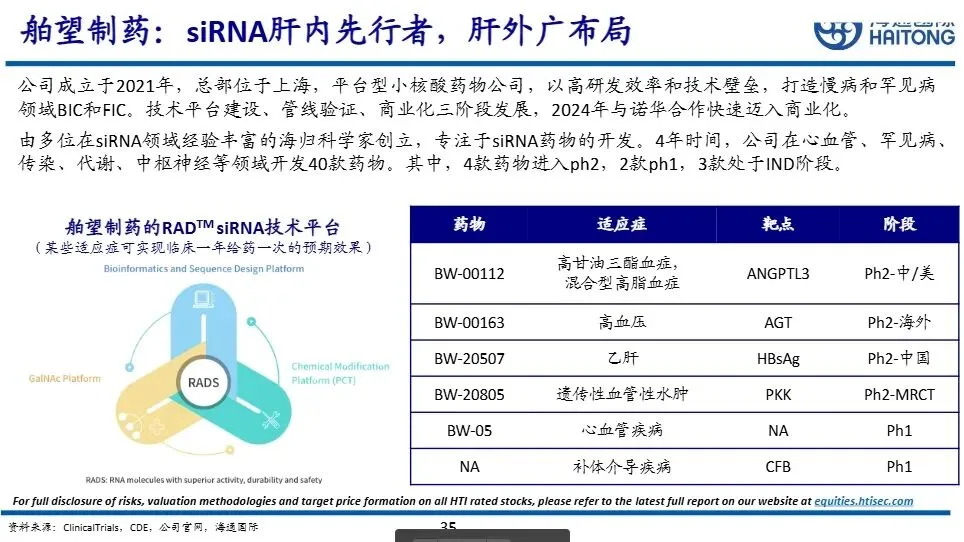

报告点名了多家值得关注的国内外企业,包括海外的Alnylam、Arrowhead、Avidity,以及国内的舶望制药、靖因药业、圣因生物等非上市企业,和石药集团、恒瑞医药、中国生物制药等上市企业(见后附截屏11、12)。

4、重点管线:

报告列举了未来几年最值得关注的管线,代表了未来发展方向(见后附截屏13)。

截屏1:

截屏2:

截屏3:

截屏4:

截屏5:

截屏6:

截屏7:

截屏9: