2025年底中央经济工作会议召开,“深化住房公积金制度改革”被写入2026年房地产工作重点,这是这一高规格会议近十年来首次对公积金工作进行部署,释放了强烈的制度改革信号。

其后不久,全国住房城乡建设工作会议召开,深化公积金制度改革,更好发挥公积金作用,成为2026年,乃至整个“十五五”时期住房城乡建设领域的重要任务。

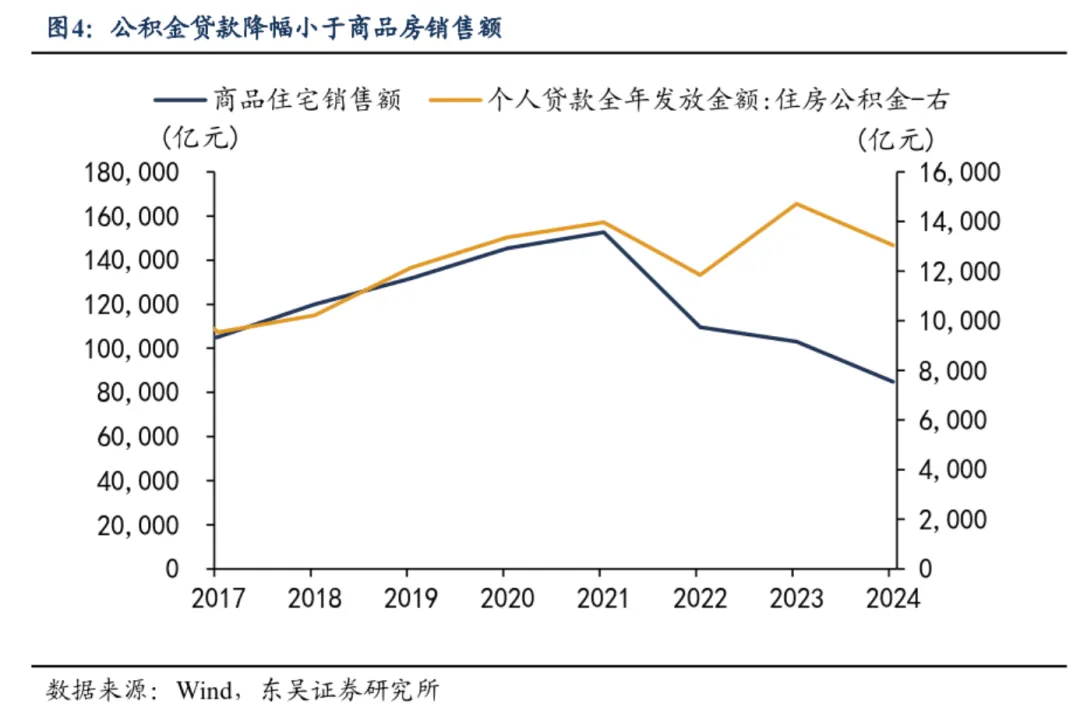

尽管 2024 年商品住宅销售额相比 2021 年高点下降 44.4%,但是公积金贷款发放额同期仅下降了 6.6%,甚至 2023 年贷款发放 1.47 万亿,还要超过 2021 年的 1.4 万亿。

这表明公积金缴纳者的购房需求更稳定。

一方面是公积金贷款除了新房之外,还有二手房,这几年二手房销量并没有明显下降,并且存在新房向二手房的转移趋势。比如2024 年新建商品住宅销售面积同比下降 14.1%,但二手房网签面积却从 7.08 亿平5增至7.186亿平。另一方面,公积金缴纳者大多有相对稳定的就业和收入,也保障了其购房需求。

公积金的两个使用渠道,一是贷款,二是提取。如果有大量资金,既不用于贷款,也不被提取,那就意味着资金沉淀、使用效率低。

首先是提取率不高

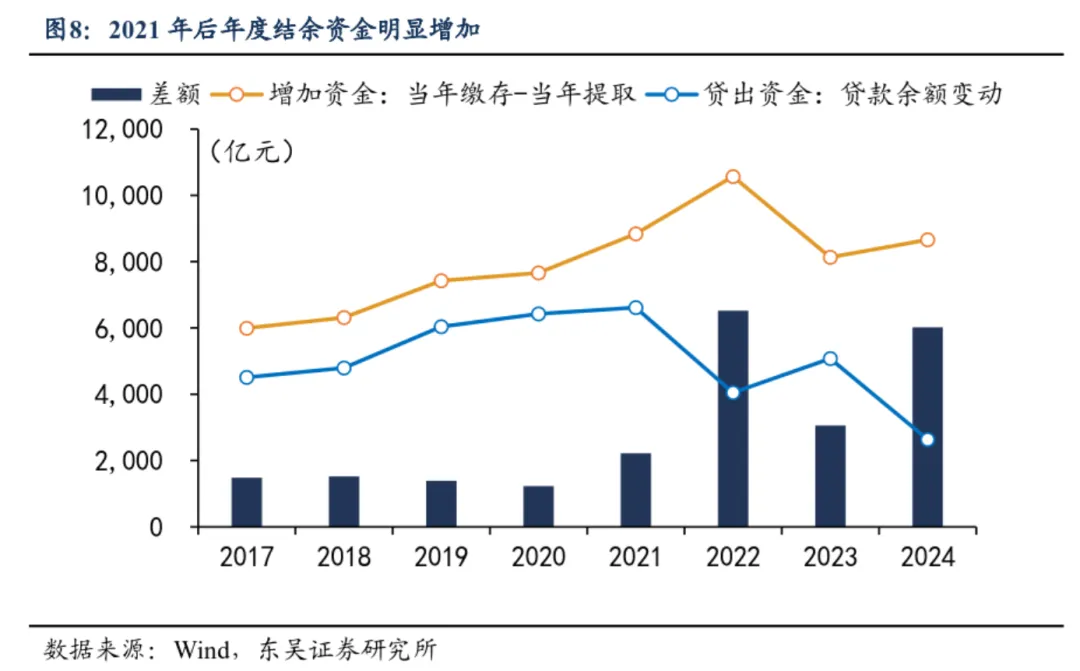

2021 年后公积金资金池每年新增约 9100 亿资金。2024 年,我国公积金提取率为 76.15%,缴存了 3.6 万亿,提取了 2.8 万亿公积金,二者的差额,变成资金池累积资金,即缴存余额增加 8663 亿元。

2022-2024 年,“缴存-提取”差额年均9100 亿左右,这代表着每年有近万亿新增的闲置资金。

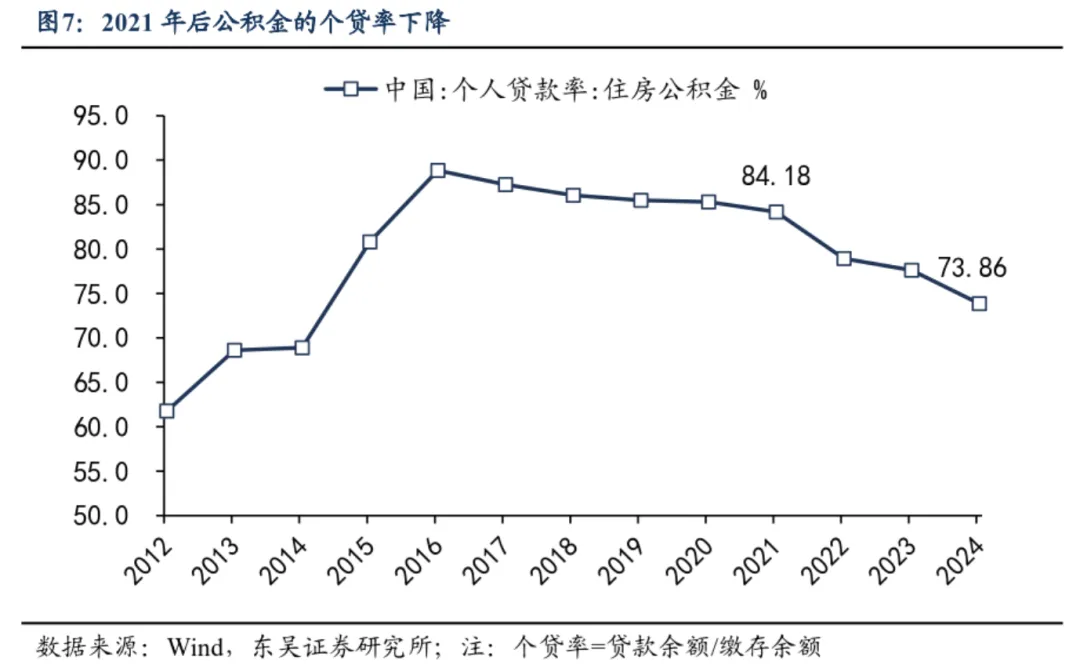

其次是 2021 年后公积金个贷率降低,通过净贷款放出去的公积金资金减少。

2021年后,由于房地产市场压力加大,公积金个贷率明显下降,从 2021 年的 84.2%降至 2024年的 73.9%。个贷率的下降,意味着贷款余额的净增量是在下降的。2015-2021 年,地产销售较好的时候,贷款余额平均每年净增 6200 亿,2022-2024 年均值降至 3900 亿左右,2024 年只有约 2638 亿。

受上述提取和贷款两方面因素影响,2021 年后,公积金净留存资金不断增加,已近2.9 万亿。

将上述提取和贷款数据对冲分析,2024 年公积金资金池通过“缴存-提取”机制净留存了约 8663 亿元资金,而同期通过贷款业务仅净输出了约 2638 亿元资金。

这意味着,仅在 2024 年一年内,就有超过 6000 亿元的新增资金被低效闲置,过去几年闲置资金不断累积,2024 年底已经接近 2.9 万亿。

这意味着,对于公积金资金池而言,2021 年后,随着房地产市场的下行,存在“进水快、出水慢”的矛盾,资金使用效率降低,需要通过改革疏通资金出口。

改革方向:从重购轻租到居住消费全覆盖,盘活沉淀资金。

一是可以通过“商转公”来提高资金使用效率,在个贷率较低、净留存资金较多的城市,应尽快推动“商转公”落地。

二是进一步降低租房提取的门槛,提高租房提取的金额上限,尽量按照实际租金提取房租。

三是探索提取公积金用于装修、物业费、水电燃料费等渠道,让沉淀资金可以在更多领域发挥作用降低居住成本。

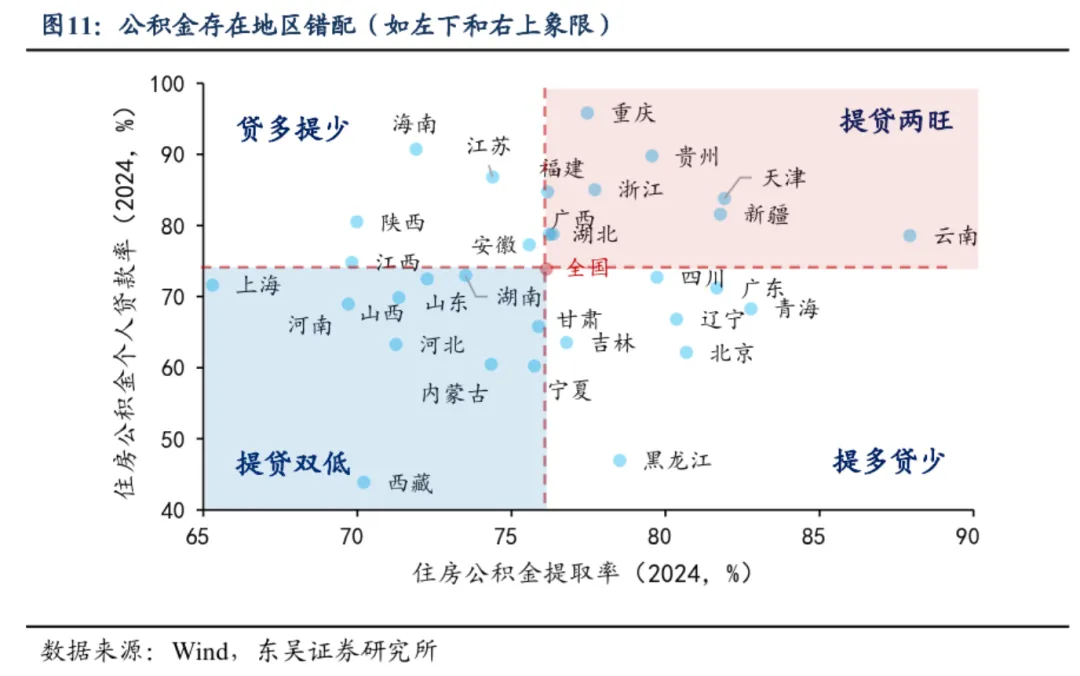

三、地区错配

分地区来看,住房公积金存在较为严重的“资源错配”,有的地方使用效率低,存在大量资金闲置,但另外一些地方公积金资金池水位告急,甚至需要排队轮候。

我们结合《全国住房公积金 2024 年年度报告》披露的“个贷率”和“提取率”两个指标,将全国 31 个省级地区分为 4 类。

第一类是“提贷两旺”,提取率和个贷率均高于全国整体水平(76.2%、73.9%),表明当地公积金资金周转极快,资金利用效率最高。

代表地区如天津(提取率 81.9%、个贷率 83.8%)、浙江(提取率 77.7%、个贷率 85.0%)、重庆(提取率 77.5%、个贷率95.8%)等。

第二类是“贷多提少”,个贷率高于全国、但提取率低于全国,显示资金主要通过贷款渠道流出,提取端相对沉寂。

代表地区如江苏(提取率 74.4%、个贷率 86.8%)、陕西(提取率 70.0%、个贷率 80.5%)、安徽(提取率 75.6%、个贷率 77.3%)等。

第三类是“提贷双低”,提取率和个贷率均低于全国整体水平,表明资金既未大量用于贷款,也未被缴存人活跃提取,资金沉淀现象较为明显。

代表地区如河南(提取率69.7%、个贷率 69.0%)、河北(提取率 71.3%、个贷率 63.3%)、内蒙古(提取率 74.3%、个贷率 60.5%)等。

第四类是“提多贷少”,提取率高于全国、个贷率低于全国,说明公积金更多发挥了“现金通道”作用,通过租房或购房提取回流至居民手中,信贷支持力度小于全国。

代表地区如北京(提取率 80.7%、个贷率 62.2%)、黑龙江(提取率 78.5%、个贷率 46.9%)、辽宁(提取率 80.4%、个贷率 66.8%)等。

“提贷两旺”与“提贷双低”的并存,本质上是公积金资金在全国范围内“旱涝不均”的表现,需要通过跨区域调节机制打破僵局。

从数据看,以天津、浙江、重庆为代表的第一类地区资金使用效率高,资金链相对紧绷;而以内蒙古、河南为代表的第三类地区则面临大量低成本资金在账面沉睡的问题。

改革方向:深化异地互认互贷。

打通两类地区,将第三类地区的闲置资金通过“异地贷款”形式输送至第一类地区,既能缓解资金流入地的购房信贷压力,又能提高资金流出地的资金增值收益,有助于实现资金“削峰填谷”。

异地贷款已经推行多年,但在现实中仍然面临诸多堵点。

2024 年,全国已发放异地贷款 1119.64 亿元,累计发放贷款 7562.41 亿元。

但在现实中仍然面临诸多堵点,导致资金“跨区域搬家”进展较慢。

一是风控压力大。异地贷款面临“贷后管理难、抵押处置难”的痛点,资金流出地公积金中心难以对异地房产进行有效监控和违约处置,跨区域司法协作成本高企。

二是流动性风险的顾虑。“提贷双低”地区虽暂时资金充裕,但担心一旦大规模通过异地贷款输出资金,未来本地提取需求(如租房提取放开)爆发时会面临“无钱可提”的流动性风险。

三是缺乏地区利益平衡机制。公积金作为属地化管理的资金池,地方政府更倾向于将其服务于本地房地产去化和城市建设。将本地归集的廉价资金通过异地贷款“输血”外地楼市,在缺乏全国统一统筹机制和利益补偿机制的当下,缺乏足够的动力。

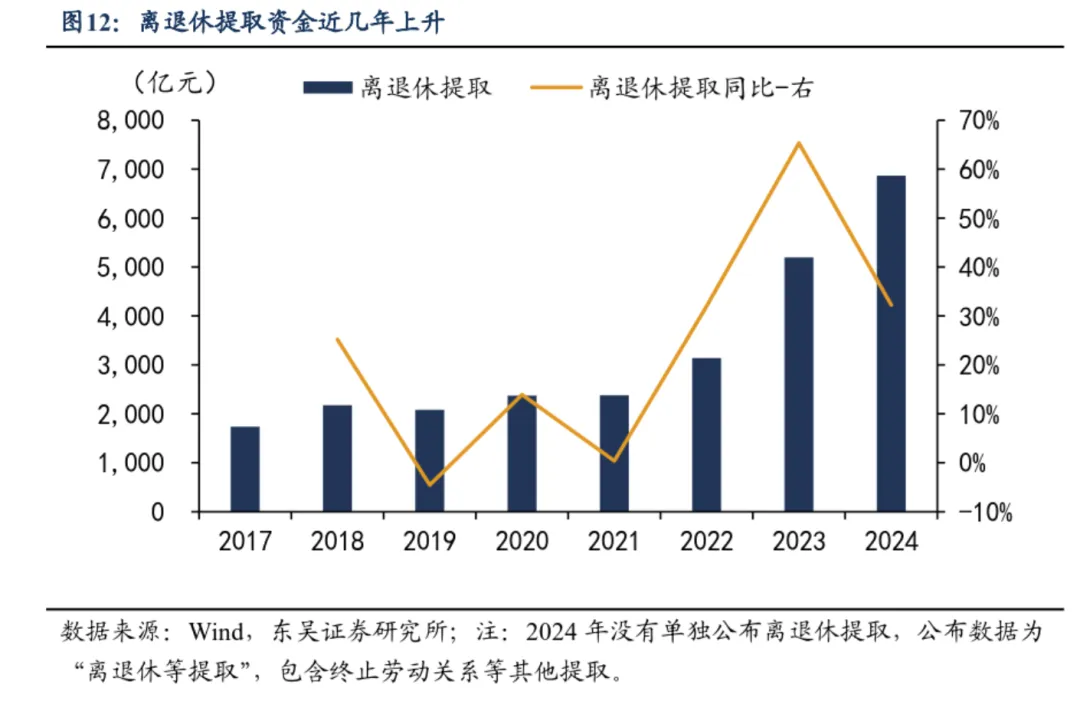

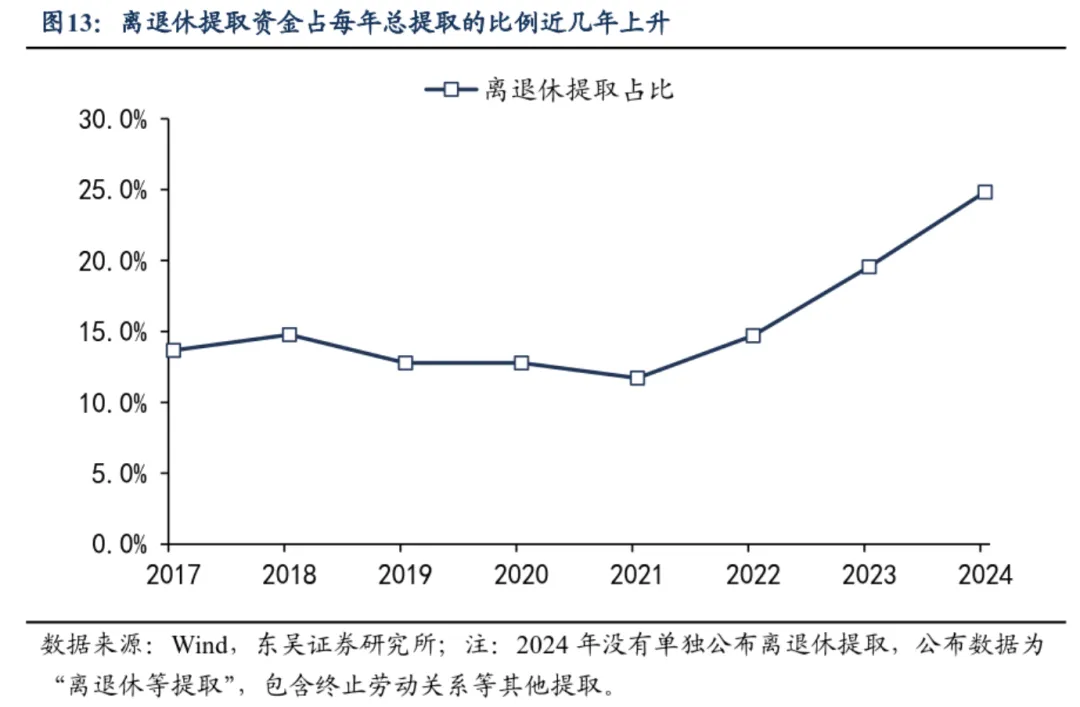

老龄化影响下,离退休提取近几年有所增长。

2021 年及以前,每年离退休提取金额尚处于 3000 亿元以下的平稳区间,占总提取的比例也没有超过 15%。但 2022 年开始,离退休提取规模出现明显增长,2024 年离退休等提取规模高达 6870 亿元,占总提取的比例上升至 24.8%。

离退休提取意味着作为资金池“压舱石”的中老年净缴存者逐步退出,短期影响可能不大,但长期会对一部分地区的公积金流动性充裕度带来一定影响。

按照 2024 年数据,分年龄段来看,40 岁以上人群缴存多而使用少,40 岁以下人群是主要的公积金使用者,40 岁以下人群拿走了 83.5%的贷款金额。

改革方向:

在人口老龄化影响较大的城市,扩充资金来源,探索将公积金与住房维修基金、部分国有住房租赁资产收益打通,构建更多元的资金补充渠道。

报告原文提出六大改革方向,以上为东吴证券《公积金改革可以撬动多少消费?》报告中的部分内容,希望看完整报告内容,可以关注公众号

免责声明

“caifu的常识”除发布原创文章外,亦致力于优秀资讯的交流分享。所发内容仅供学习、交流之目的,版权归原作者或机构所有。若涉及版权问题,烦请留言联系删除,给您造成不便,敬请谅解。