一句话定位:本文教你在技术革命中找到价值链的断裂点。”在哪里下注”比”要不要下注”重要 100 倍。

全球科技巨头都在抢同一样东西

2026年1月,阿里巴巴与中国核电在宁波象山成立了一家核能合资公司(中核象山核能有限公司,注册资本 2.5 亿元),目标:为 AI 数据中心提供专属电力保障。

这不是个例。几乎所有万亿级科技公司都在做同一件事:

-微软:与 Constellation Energy 签了 20 年协议,重启三哩岛核电站,800 兆瓦专供数据中心-Google:与 Kairos Power 签约采购 500 兆瓦 SMR 电力,投资 Elementl Power 开发 1.8 吉瓦反应堆站点-Amazon:投资超 200 亿美元将三哩岛改造为核电数据中心,以 6.5 亿美元收购 Susquehanna 核电站旁数据中心-阿里巴巴:与中国核电成立合资核能公司,计划未来几年向 AI 投入超 530 亿美元

从硅谷到杭州,万亿级公司同时押注同一种能源。不是偶然,是结构性判断:AI 算力需要 7×24 不间断电力,风光做不到,核电天然匹配。

为什么?IEA 数据:全球数据中心用电量 2024 年约 460 太瓦时,到 2030 年将超过 1,000 太瓦时,翻一倍还多。Goldman Sachs 预测增长 165%。美国电力需求将在 2025-2026 年突破近 20 年来的历史新高。

先别急着买。你可能已经晚了。

上面的信息搜一搜谁都能知道。”AI 需要电,核电是答案,铀在涨”是 2026 年最拥挤的叙事之一。

如果你因为这些信息才开始关注核电,花一分钟看看你要买的东西已经涨了多少:

| +793% | |||

|

数据来源:investing.com, cmcmarkets, ainvest(截至 2026 年 2 月)

Constellation Energy 五年涨了近 8 倍。如果你现在才开始研究”核电复兴”,市场对最容易理解的叙事已经定价了大部分。

更致命的信号:CEG 2026 年 1 月在 20 天内跌了 20.6%。因为 FERC(联邦能源监管委员会)否决了一笔关键的表后连接交易,市场突然意识到”科技巨头轻松买核电”并非毫无阻力。

关键问题不是”核电好不好”,而是:在核电价值链的哪个断裂点下注,才能避开已经被 price in 的环节?

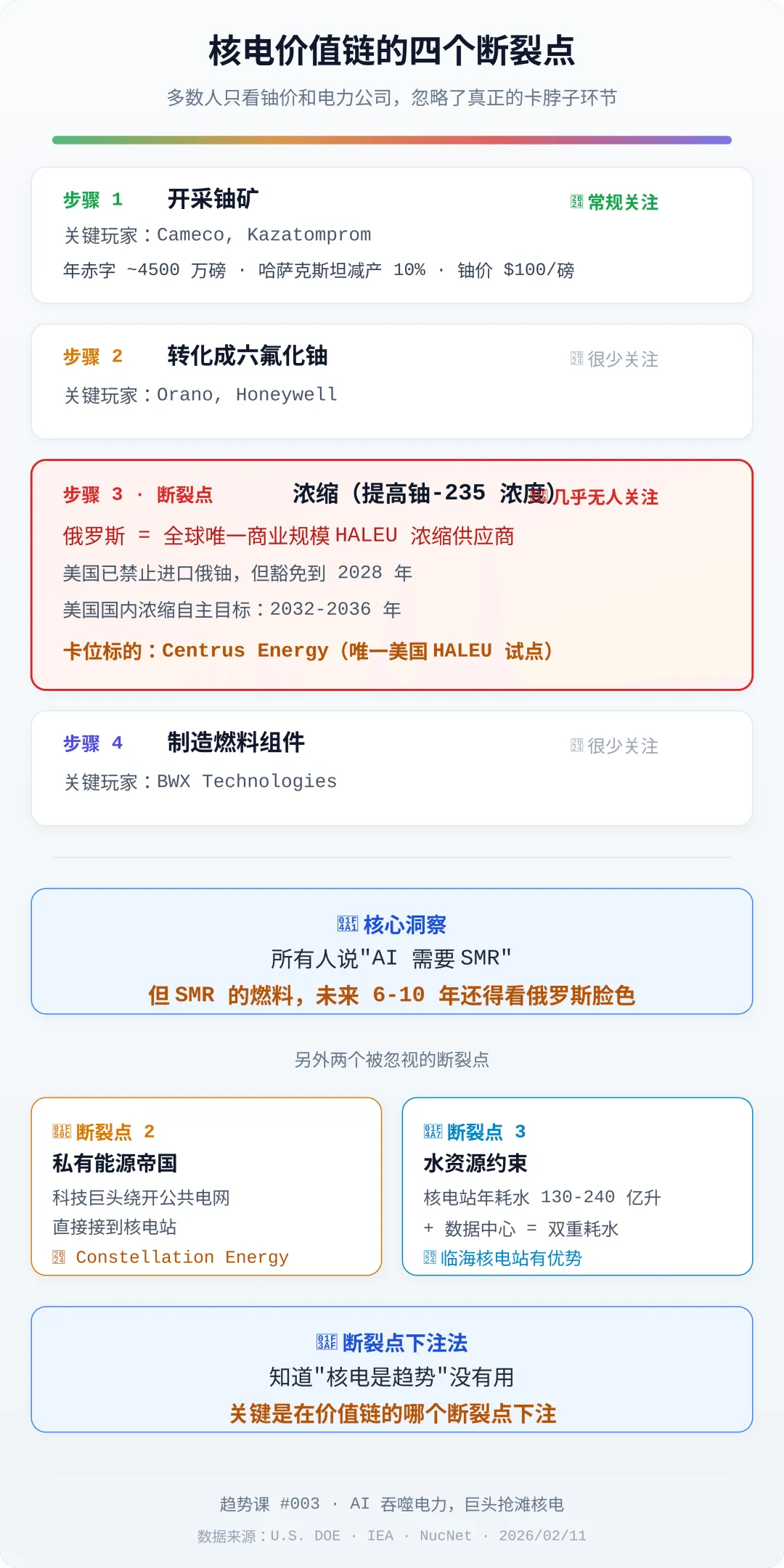

核电价值链有四步:

| 浓缩 | Urenco, Rosatom, Centrus | ⬤○○ 几乎无人关注 | |

多数人讨论核电投资时,只看步骤 1(铀价)和最终端(已经涨了 8 倍的电力公司)。他们完全忽略了五个更深层的结构性问题。

断裂点 1:铀不是瓶颈,浓缩才是。而俄罗斯卡着你的脖子

先进反应堆(尤其是 SMR)需要 HALEU(高纯低浓缩铀),铀-235 浓度需要达到 5-20%,远高于传统反应堆的 3-5%。

俄罗斯是全球唯一有商业规模 HALEU 浓缩能力的国家。 不是”主要供应商”。是”唯一”。

美国 2024 年 5 月签署了禁止进口俄罗斯铀法案。但同时给了豁免期到 2028 年。因为离了俄罗斯的浓缩服务,美国现有的核电站都可能受影响。

美国能源部 2026 年 1 月投了 27 亿美元建设国内浓缩能力。但真正实现战略自主的时间表是 2032-2036 年。

数据源:U.S. DOE, NucNet, Third Way

所有人在说”AI 需要 SMR”,但这些 SMR 需要的燃料,未来 6-10 年内还得看俄罗斯脸色。

如果说石油是 20 世纪的地缘武器,铀浓缩能力正在成为 21 世纪的地缘武器。

投资含义:Centrus Energy 不是一个”铀矿股”。它是一个”地缘安全卡位股”。大多数铀 ETF 都侧重于矿业公司,完全没有覆盖浓缩环节的估值。

断裂点 2:科技巨头想绕开公共电网,但监管刚刚打了一枪

微软、Google、Amazon 签的购电协议不是普通的批量采购。它们在做”behind-the-meter”(表后连接)。直接把数据中心接到核电站,完全绕过公共电网。

但 2024 年 11 月,FERC(联邦能源监管委员会)开了第一枪。

Amazon 以 6.5 亿美元收购了 Susquehanna 核电站旁的数据中心(960 MW),和 Talen Energy 签了表后连接协议,要从 300 MW 扩到 480 MW。FERC 以 2:1 否决。

理由:影响电网可靠性;大企业脱网后成本转嫁给普通用户;开了先例所有巨头都会效仿。

American Electric Power 和 Exelon 联手起诉反对。Talen 2025 年 1 月上诉,目前仍在审理。

⚠️ 这是一个被严重低估的风险信号。核电多头叙事默认”科技巨头可以轻松买到核电”。FERC 的否决表明:behind-the-meter 不是想做就能做的。这解释了 Constellation Energy 2026 年 1 月暴跌 20.6% 的原因。

科技公司想变成自己的电力公司。但公共基础设施不会坐以待毙。 每次私人资本试图控制公共基础设施,监管最终都会介入。

投资含义:拥有现成核电发电能力的公司确实拥有稀缺资源。但它们的”护城河”取决于监管允许表后连接的程度。FERC 收紧 = 电力公司定价权增强。FERC 放行 = 定价权转移到科技巨头。谁赢取决于监管,而不是供需。

断裂点 3:所有人都在讨论”电”,没人提”水”

核电站和数据中心都是耗水大户。

一座典型核电站年耗水 130 到 240 亿升。每天 3500 到 6500 万升。

一个大型数据中心每天耗水 1900 万升,相当于一个 1 万到 5 万人口城镇的用水。

核电站 + 数据中心建在同一地点 = 双重耗水需求,集中在同一水源。

法国已经出现过气候变化导致水温升高,核电站被迫降功率甚至停运的案例。智利和乌拉圭已经爆发了居民抗议数据中心抢占水资源的事件。

⚠️ 水是核电 + AI 这个公式里被严重低估的变量。如果你在分析核电投资时没有考虑水资源约束,你少看了一个维度。

投资含义:并非所有核电站的位置都适合成为 AI 数据中心枢纽。临海核电站(占全球核电站的 45%)在水资源约束上有天然优势。内陆核电站如果周边水资源紧张,可能面临社区阻力和监管风险。

断裂点 4:杰文斯悖论。AI 效率越高,核电需求越大?还是越小?

“核电需求爆发”的核心假设正在被两股力量拉扯:

效率提升的速度超出所有人预期: AI 推理成本 3 年降 1000 倍。Google Gemini 一年效率提升 33 倍。小型专用模型功耗比大模型低 90%。

如果这个趋势持续,2030 年每次 AI 查询只需要今天 1/100 的电。核电需求不就坍塌了?

杰文斯悖论说不会。 1865 年,经济学家 Jevons 发现:蒸汽机效率提高后,英国煤炭消耗不减反增。因为效率让应用场景爆炸性扩张,总需求远超节省。

AI 正在重演:单次查询能耗 -99%,但总交互量 ×10,000。IEA 的预测支持杰文斯:全球数据中心总用电仍将从 460 TWh(2024)翻倍到 1,000+ TWh(2030)。

⚠️ 核电投资的真正对赌不是”是否需要电”,而是”杰文斯悖论是否成立”。目前数据倾向于杰文斯。但不是确定性结论。

数据源:IEA, Stanford AI Index 2025, Google, UNESCO

断裂点 5:核电最缺的不是铀,不是钱,是人

美国核行业 2024 年调查:63% 的雇主认为招到合格核工人”非常困难”。核工程就业预测仅增长 1%,但每年因退休产生 700 个空缺。培养一个合格核工程师需要 8-10 年。

法国计划建 6-14 座新反应堆。英国、印度、中国同时在建 65 座。全球竞争同一个人才池。

投资含义:人才瓶颈不会阻止核电,但会系统性地拉长时间线、推高成本。每次看到 SMR 公司说”2030 年商业化”,在脑子里自动加 3-5 年。

数据源:U.S. DOE, The Planet Group, Morson Praxis

铀的供需:结构性赤字确实存在,但别被「只涨不跌」的叙事洗脑

多头数据(真实的):全球铀需求到 2040 年将翻倍。年赤字 4500 万磅。哈萨克斯坦减产 10%。铀价突破 $100/磅。

空头数据(也真实的):铀价已从 $20 涨到 $100,5 倍。2007 年从 $7 涨到 $136 后崩回 $40。哈萨克斯坦减产是策略性的,随时可以增产。65 座在建反应堆中,很多延期超支。

数据源:IEA, WNA, Sprott, NucNet, BNEF

SMR 的困境是真实的。不要当核电推销员。

NuScale CFPP:36亿->93亿,度电成本 +124%。2023 年取消。IEEFA:SMR”太贵、太慢、太冒险”。IEA:2035 年 60% 新增数据中心电力仍由可再生能源满足。

这些反面不是说核电没价值。而是说:如果你懒得区分价值链上不同环节的风险差异,你不是在投资,你是在追叙事。

断裂点下注法:核电投资的四条路径

知道”核电是趋势”没有用。关键是:在价值链的哪个断裂点下注?

路径 1:浓缩/地缘卡位(3-5 年)

标的:Centrus Energy 逻辑:浓缩环节是最被忽视的价值链节点,俄罗斯垄断 = 美国必须国产化 风险:pre-revenue,技术扩产时间线不确定

路径 2:现成发电能力(1-3 年)

标的:Constellation Energy, Vistra Energy 逻辑:已有运行的核电站 = 科技巨头最稀缺的资源 风险:监管变化(表后连接政策)

路径 3:原材料供需错配(2-4 年)

标的:URA, URNM(铀 ETF) 逻辑:年赤字 4500 万磅 + 哈萨克斯坦减产 + 新矿 17 年开发周期 风险:哈萨克斯坦增产、铀价回调

路径 4:新技术赌注(5-10 年,最高风险)

标的:NuScale Power, Oklo 逻辑:SMR 商业化成功的赢家通吃效应巨大 风险:NuScale CFPP 前车之鉴,成本超支、时间延迟

留两个问题

问题 1:Constellation Energy 5 年涨了 793%。如果核电叙事如此拥挤,为什么你还能赚到钱?用本文的框架回答:哪些环节已经被 price in,哪些环节还在被忽视?在被忽视的环节中,哪个最可能最先被市场发现?

问题 2:Google Gemini 一年效率提升 33 倍。如果效率持续以这个速度提升,到 2030 年 AI 单次查询能耗可能接近零。杰文斯悖论说”用量会补上去”。但万一这次效率赢了呢?核电投资链上哪些标的会最先受伤?

本文选自我开发的“全球趋势资产监控系统”,偶尔会有些有意思的发现。