800伏直流何时进入市场?我们将800伏直流的采用与两方面因素挂钩:一是英伟达最耗电平台的发布,二是人工智能训练需求的增长。随着Rubin Ultra和Feynman平台分别于2027年和2028年推出,且假设需要6-12个月的产能爬坡期,我们预测2027年新增的人工智能训练设施中有10%将采用800伏直流技术,2028年这一比例将达到80%,2029年及以后则实现100%覆盖。对于推理场景,考虑到其机架功率密度较低,且800伏直流技术初期在配电效率上不及传统方案,我们认为其采用将滞后于训练场景,且渗透率会相对更低。

数据中心市场将受到多大影响?我们估计,到2030年,全球15%的现有数据中心容量和25%的新增千兆瓦(GW)容量将采用800伏直流技术。具体分阶段来看,2027年新增容量中采用该技术的比例为5%,2028-2029年为35%,2030年为45%。人工智能领域的800伏直流新增容量将集中在后期,因为推理场景的大规模采用可能要到2030年后才会出现,而届时推理也将成为人工智能容量增长的主要驱动力。

哪些设备容量将面临风险?我们将电力设备容量的变化划分为三个阶段。每个阶段都会在供电链路中淘汰传统交流设备(转而采用简化的配电和直流设备)和电缆(转而采用母线槽)。第一阶段推出800伏直流“侧挂式”电源机架,交流配电单元(AC PDU)将受到冲击(在基准情景下,到2030年其容量将减少40%)。第二阶段进一步向上游推进,淘汰用于信息技术负载的不间断电源(UPS)(容量减少60%)。第三阶段将采用固态变压器(SST)替代开关设备(容量减少25%)和传统变压器(容量减少80%)。

是否全是坏消息?并非如此。尽管市场普遍关注转型带来的挑战,但我们发现了三个明确的增长机遇:1)新型800伏直流设备:利用配电专业知识进入侧挂式电源机架、直流断路器和固态变压器等新市场;2)液冷技术:随功率密度提升和800伏直流转型实现规模化应用;3)自动化技术:更高电压要求以及对电力、散热和计算资源的协同管理需求,催生了对更智能自动化方案的需求。

不间断电源(UPS)是否将退出市场?不会。尽管存在相关担忧,但在未来5年,UPS市场仍有望实现低双位数的复合年增长率。虽然用于IT负载的UPS在800伏直流转型中会被部分替代(到2030年总体潜在市场(TAM)减少60%),但用于液冷冷却分配单元(CDU)相关热负载的UPS将实现强劲增长(到2030年每年增长率约30%)。冷却分配单元传统上采用交流技术,需要与所冷却的IT负载同等水平的备用电源、电能质量调节和浪涌保护功能。

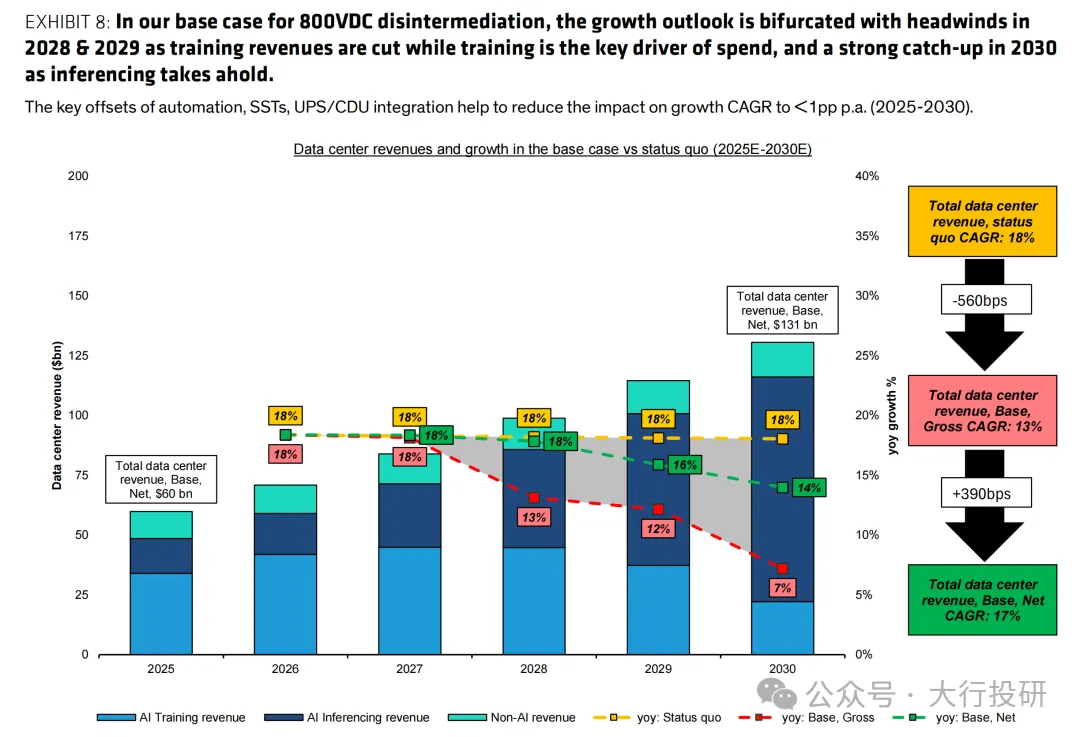

我们发现,转型对整体增长的净影响略呈负面,到2030年每年将带来不到2个百分点的增长阻力(总体阻力为每年6%,抵消因素为每年4%)。到2030年,800伏直流转型将导致人工智能领域的总体潜在市场每千兆瓦减少6.5亿美元,相较于55亿美元/千兆瓦的整体水平下降12%。在乐观情景下,我们假设原始设备制造商通过基于价值的定价策略,从设备能效提升带来的节能效益中获取更高的总体潜在市场,这与原始设备制造商提出的800伏直流技术可能使总体潜在市场实现正增长的观点一致。

投资影响

对企业及市场定位的看法?需辩证看待。我们看好具备液冷技术布局的企业,以及能够利用不间断电源(UPS)与冷却分配单元(CDU)交叉销售优势的不间断电源(UPS)企业。我们也看好自动化领域,因为人工智能工厂需要更强的跨系统协同能力。深厚的直流技术积淀和电池储能系统布局也是利好因素。所有开关设备和变压器供应商都必须通过内部研发或外部并购提升固态变压器技术能力,因为固态变压器在长期将对核心开关设备和变压器业务构成生存威胁。

详细内容

为何转向 800 伏直流技术?

超大规模数据中心运营商正协同推进,争相打造并商业化最先进的“通用人工智能”平台。为赢得这场竞赛,对计算资源的投资持续加速。Epoch AI估计,2015年以来语言模型性能的提升中,三分之二源于计算资源的规模化扩张,前沿模型的计算资源需求每年增长4.6倍(见图1)。只要模型性能仍有提升空间,超大规模数据中心的容量扩张就将持续,而通过架构改进实现的能效提升,将进一步投入到更大规模模型的研发中。市场对超大规模数据中心和新兴云服务提供商资本支出的普遍预期显示,2026年支出将显著增长,并在本十年后半期持续扩大(见图2)。

英伟达计划每年推出新平台以支持这一建设热潮,且每一代产品的功耗都高于前一代。目前,行业平均机架功率密度可能最高达到50千瓦/机架,而Blackwell和Blackwell Ultra平台的推出已将这一数值分别提升至120千瓦/机架和180千瓦/机架(见图3)。迄今为止,采用传统的48伏直流机架配电方案仍可应对(见图4)。而英伟达的Rubin Ultra和Feynman平台计划将峰值机架功率密度分别提升3倍以上和5倍以上。施耐德指出,这将“难以实现”,原因包括:1)高电流导致的功率损耗;2)空间和实际应用限制;3)铜材使用量(涉及重量和成本问题)。

英伟达的800伏直流技术和“Mount Diablo”(由Meta、谷歌、微软联合推出)计划旨在解决这一瓶颈,并计划彻底革新数据中心的设计。

图1:前沿人工智能模型的计算资源需求日益增长

图2:市场对超大规模数据中心和新兴云服务提供商资本支出的普遍预期显示,2026年支出将显著增长,并在本十年后半期持续扩大

图3:英伟达各平台的机架功率密度随年度产品发布持续提升,Rubin Ultra平台的供电已难以通过传统配电方案实现

图4:传统配电方案向计算/服务器机架供应48伏直流电源

800 伏直流转型将如何展开?

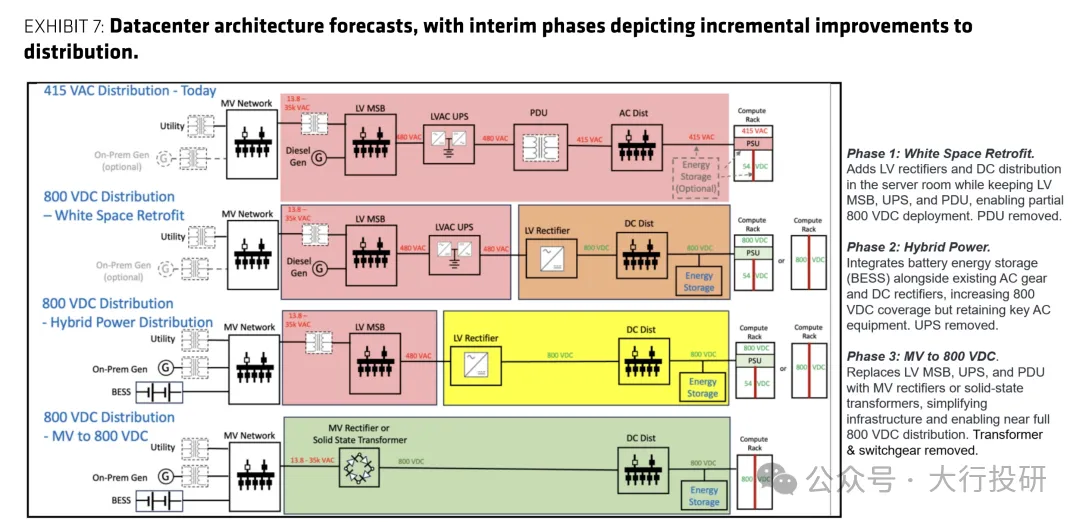

英伟达和Mount Diablo计划均旨在分阶段推进配电架构变革,因此我们预计不会从传统配电方案一步跃迁至“直流原生”数据中心(见图5)。

第一阶段:侧挂式电源机架与闲置空间改造。向IT机架供应800伏直流电源的关键第一步是侧挂式电源机架和直流配电设备的商业化落地——电力设备原始设备制造商已在2025年10月集体宣布相关产品。侧挂式电源机架接收机房400伏交流电源,并将其升压至800伏直流,为一个或多个IT机架供电(见图6),同时整合所有电力转换、配电和保护功能,节省宝贵的IT机架空间。这一方案简化了配电流程,并淘汰了侧挂式电源机架之后机架层面的所有交流配电设备。

第二阶段:电池储能系统(BESS/BBU)与交直流混合配电。英伟达/Mount Diablo计划还旨在消除不必要的交直流转换及其带来的功率损耗,计划用电池储能系统(BESS)和电池备用单元(BBU)部分替代不间断电源(UPS)(见图7)。通过替换集中式不间断电源(UPS)系统的备用电源(BBU、BESS)、浪涌保护(电子熔断器eFuse)和电能质量调节(固态变压器)功能,可以减少冗余的电力转换步骤,进而降低功率损耗和故障点。

第三阶段:固态变压器与中压至800伏直流配电。实现“直流原生”数据中心的最后一步是用固态变压器(SST)替代开关设备和传统变压器。固态变压器(SST)利用电力电子技术,将电网交流电源(35千伏交流)降压至机房800伏直流电源,并实现不同电源之间的快速切换。

图5:传统配电方案与未来“直流原生”数据中心的对比

图6:侧挂式/分布式电源机架

800伏直流转型何时发生?

800伏直流配电可能要到本十年末才会大规模落地,但考虑到设备交付周期,新设备订单通常在交付和安装前12-18个月下达。我们预计,随着英伟达Rubin Ultra平台的部署落地,800伏直流配电将成为必需——Rubin Ultra平台的机架功率密度(600千瓦/机架)较Blackwell Ultra(180千瓦/机架)大幅提升。施耐德在近期博客中也证实了这一点,称传统配电架构在200千瓦/机架时已“面临挑战”,在400千瓦/机架时则“无法实现”。

在基准情景下,我们假设英伟达的交直流混合配电模型(见图7)将在2030年成熟,因此大多数新建人工智能训练数据中心将采用电池储能系统(BESS,替代不间断电源(UPS))和侧挂式电源机架(替代交流配电单元(AC PDU)和交流配电设备)。我们预计固态变压器(SST)可能会推出,但考虑到电力行业向来发展缓慢(受安全、可靠性和监管壁垒限制),只有最先进的数据中心才会采用这一新兴技术。我们还基于2030年配电架构的不同成熟度,进行了“乐观/悲观” 情景分析。

图7:数据中心架构预测,中间阶段展示了配电方案的渐进式改进

800 伏直流技术将影响多大比例的数据中心市场?

我们通过简化假设预测数据中心容量增长,主要考虑总数据中心容量、非人工智能容量和推理容量的增长,以避免对千兆瓦(GW)新增容量的具体时间分布过度精确化。本分析并非旨在对数据中心容量增长做出明确判断,而是采用市场普遍认可的观点。我们对相关讨论的核心贡献在于,将容量增长与英伟达新平台的推出节奏、可能受影响的设备以及各种抵消因素相关联。

我们的核心假设是,推理场景不会立即需要转向800伏直流架构,因为推理场景的机架功率密度最高可能在60千瓦/机架(见图22)至160千瓦/机架(高通数据)之间,远未达到传统48伏直流配电方案的极限。伯恩斯坦美国半导体团队也证实了这一点,称推理数据中心仍致力于在给定空间内最大化“每瓦性能”,但性能指标已从单纯的计算能力扩展到包括确保快速内存访问和网络能力以降低延迟等更广泛的维度,这使得推理场景的机架功率密度预期相对温和。我们认为,一旦800伏直流技术在训练数据中心得到验证,推理场景也将逐步采用该技术;但由于推理场景采用800伏直流的唯一驱动力是能效提升,因此其渗透率可能较低。

我们的假设中还隐含一个观点:在新增人工智能数据中心容量中,推理场景的占比将逐渐超过训练场景,尤其是在本十年末。超大规模数据中心运营商已投入巨额资本支出建设数据中心,而推理是收回这些投资的唯一途径;鉴于投资者已开始担忧人工智能泡沫风险,如果到2030年训练场景仍主导人工智能容量增长,泡沫必然会破裂。此外,部分人工智能训练数据中心可能会改造为推理数据中心(前提是容量具备通用性),但本报告未将这一因素纳入模型。

综上,我们预测的800伏直流相关千兆瓦容量由上述两个因素决定。尽管到本十年末,800伏直流技术将主导新建训练数据中心,但从整体市场来看,到2030年,采用800伏直流架构的新增数据中心容量将占总新增容量的25%(见图34)。

800 伏直流数据中心占比提升将如何改变整体数据中心市场的总体潜在市场?

我们发现,转型对整体增长的净影响略呈负面,到2030年每年将带来不到2个百分点的增长阻力(总体阻力为每年6%,抵消因素为每年4%)。到2030年,800伏直流转型将导致总体潜在市场每千兆瓦减少6.5亿美元,相较于55亿美元/千兆瓦的整体水平下降12%。在乐观情景下,我们假设原始设备制造商通过基于价值的定价策略,从设备能效提升带来的节能效益中获取更高的总体潜在市场,这与原始设备制造商提出的800伏直流技术可能使总体潜在市场实现正增长的观点一致。

在乐观情景下,通过上述基于价值的定价策略,我们预测转型将对增长产生轻微的正面影响。与基准情景相同,我们假设总体阻力规模一致,但允许原始设备制造商(OEM):1)在新增设备市场中占据更高份额;2)对替代设备进行溢价定价,从新配电方案的节能效益中获取部分价值。这将带来每年70个基点的增长动力,或使总体潜在市场每千兆瓦扩大3000万美元(增长5%)。我们在基准情景中持更为谨慎的态度,但同时提供乐观情景分析,以呼应原始设备制造商(OEM)的积极预期。

图8:在800伏直流替代的基准情景下,增长前景呈现分化——2028-2029年,由于训练相关收入下降且训练仍是支出的主要驱动力,市场将面临增长阻力;2030年,随着推理场景的崛起,市场将实现强劲回升

2026年4月16日,由CDCC主办、腾讯数据中心战略协办的数据中心液冷技术大会将在深圳召开,这是首个数据中心液冷大型技术峰会落地深圳。大会以“液冷遇见800V”为主题,旨在汇聚数据中心领域的顶尖专家、技术骨干与学术研究者,共同探讨行业创新方向,谋划合作机遇,推动液冷技术生态健康发展。

识别海报二维码快速报名~

关注我们获取更多精彩内容

往期回顾