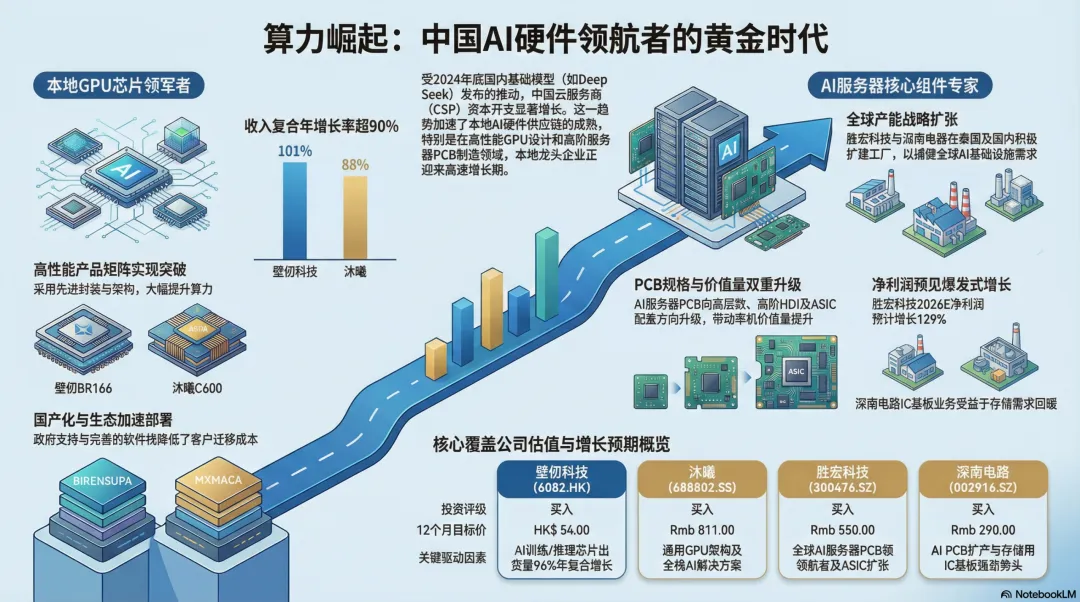

高盛研报-深度解析揭示国产算力硬件革命,全产业链迎来历史性重估2024年末,随着DeepSeek等国产领先大模型的集体爆发,中国AI产业正从“模型竞赛”全面转向“算力底座”的硬核攻坚。高盛近期发布的深度系列报告指出,国产算力产业链正处于爆发前夜,国产GPU双雄与配套PCB龙头将共同定义未来五年的国产替代逻辑。国产GPU:从“可用”向“好用”的千亿跨越

国产GPU不再仅仅是“备胎”,而是正通过全栈解决方案构建生态护城河。**壁仞科技(Biren)与沐曦(MetaX)**作为本土算力领头羊,其业务增长曲线呈现出惊人的斜率。•爆发式增长的确定性:壁仞科技在2025至2030年间的AI训练与推理GPU业务预计将实现101%的年复合增长率(CAGR);而沐曦的相关业务CAGR也高达88%。支撑这一增速的核心逻辑在于国产云服务商(CSP)资本开支的强劲增长,以及本土大模型落地后对算力基础设施的急迫需求。•产品迭代的质变:壁仞的BR166模块于2025年8月推出,通过Chiplet设计显著提升了计算密度与毛利率。沐曦则凭借自研IP和ISA架构,于2025年10月推出了配备HBM3e显存的高性能C600芯片,主攻超大容量显存与高速互联。•生态与软件栈的补齐:算力之争不仅在硬件,更在软件。壁仞的BIRENSUPA软件平台与沐曦的MXMACA软件栈正通过深度适配,降低客户迁移门槛,加速AI部署。这种“硬币的两面”同步补齐,标志着国产GPU进入了规模化商用的黄金期。PCB与封装:算力浪潮下的“铲子卖家”

算力芯片的性能跃迁,直接驱动了底层载体——PCB(印制电路板)与IC载板的规格升级。作为AI服务器供应链的隐形冠军,深南电路与胜宏科技正迎来全球范围内的份额重塑。•胜宏科技:全球AI服务器PCB的领跑者。随着AI服务器对PCB层数和HDI(高密度互联)规格要求的提升,胜宏科技作为主要GPU厂商及ASIC算力链的核心供应商,正通过全球产能扩张捕获需求红利。其泰国A2工厂与越南工厂的有序推进,保障了其在GPU算力链中的领先地位。•深南电路:IC载板与AI PCB的双轮驱动。受益于BT载板在存储器领域的强劲动能,以及数据中心PCB向800G/1.6T光模块、交换机及AI服务器的全面升级,深南电路的盈利能力正经历显著重估。其4Q25净利润中值录得137%的同比增幅,预示着产品结构升级已进入业绩兑现期。核心投资逻辑:国产替代的“三重共振”

国产算力板块的投资价值,来源于市场份额、技术迭代与资本开支的三重共振。1.份额红利:尽管市场担忧本土代工厂产能,但国产科技公司对构建本土生态的坚定承诺,为Biren、MetaX等提供了巨大的推理市场空间。2.算力密度提升:随着大模型向多模态进化,每台服务器的PCB价值量(Dollar Content)持续增长,利好深南、胜宏等具备高多层、高阶HDI制造能力的龙头。3.估值溢价与低PEG:相比于英伟达(NVIDIA)等全球巨头,国产算力股目前的PEG估值仍处于极具吸引力的区间。例如壁仞科技2030E的P/E为38倍,PEG仅为0.4,远低于国产半导体成熟期企业的水平。风险提示:繁华背后的不确定性

•产能瓶颈:由于代工厂先进工艺产能的限制,GPU的出货量可能受制于上游晶圆供应。•竞争加剧:尽管市场空间巨大,但新进入者的增加及现有玩家的份额争夺可能导致毛利率波动的风险。•下游需求波动:中国云服务商的资本开支增速若低于预期,将直接影响上游硬件端的订单落地。总结而言,国产算力产业链已不再是简单的概念炒作,而是进入了从架构创新到业绩兑现的实操阶段。GPU双雄的技术攻坚与PCB龙头的全球占位,共同构筑了这一轮AI长周期下最具爆发力的投资主线。