生成式AI的爆发正在颠覆传统营销模式。

2026年,生成式AI正在经历从辅助工具向具备自主决策与执行能力的智能主体的本质演进。

在这一变革中,被称为“AI营销第一股”的蓝色光标正站在技术迭代与业绩拐点的交汇点上。

1月5日,火山引擎宣称与蓝色光标深化合作,将火山引擎的AI和云计算技术与蓝色光标Blue AI应用引擎深度融合,用AI重塑营销内容生产模式和服务模式,高效应对营销行业对内容的爆发式需求。

与此同时,1月29日,蓝色光标交出了一份关键的业绩预告:公司2025年预计实现净利润1.8亿元至2.2亿元。

在此之前,蓝色光标还深陷业绩泥潭。

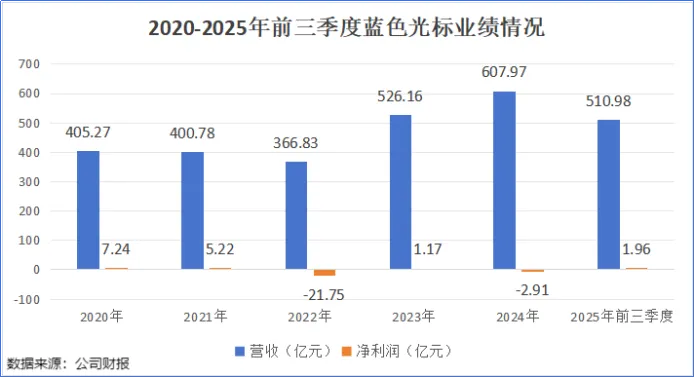

2020-2024年,公司的营收从405.27亿元增长至607.97亿元,但利润端却不太稳定。

2022年,由于计提大额资产减值等原因,蓝色光标净利润亏损21.75亿元;2024年,公司净利润又亏损2.91亿元。

那么,2025年蓝色光标是如何实现扭亏为盈的?在庞大的营收规模背后,它真的彻底走出泥潭了吗?

出海困局:只赚吆喝不赚钱

从收入来源来看,蓝色光标的收入大部分来自出海跨境营销服务。

近年来,出海跨境营销已成为我国营销市场核心且增速最快的细分赛道之一。

数据显示,预计我国出海跨境营销行业的市场规模将由2024年的4404亿元增至2029年的7866亿元。

蓝色光标自2013年开始实施国际化战略,为中国出海企业提供跨境电商、本土品牌建设、移动游戏推广、应用工具营销等领域的出海广告服务,并且是Meta、Google、Tik Tok等平台的国内官方授权代理商。

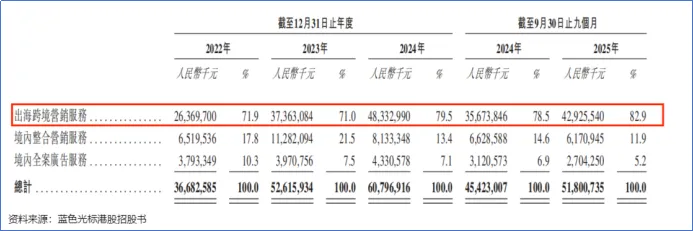

2025年前三季度,公司来自出海跨境营销服务的收入达到429.26亿元,占比达82.9%。

按全球营销行业产生的收入计,前五名服务提供商合计占19.19%的市场份额,其中蓝色光标排名第十,是唯一一家中国企业。

然而,在规模优势的表象之下,公司的利润却十分微薄。

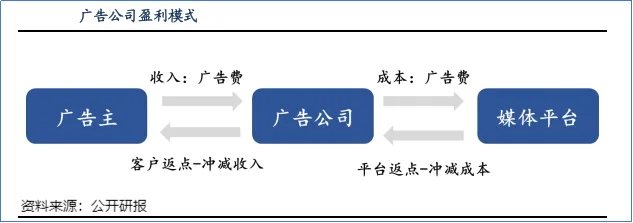

蓝色光标的本质是一个连接广告主与媒体平台的营销服务中介。其业务模式主要为集合上游广告主的广告预算,根据客户的营销需求制作内容,并将预算分配到下游媒体中。

因此,公司盈利来源主要为服务费及返点差,但公司的议价能力正遭受上下游的挤压:

一方面,广告主作为客户是其直接收入来源,蓝色光标在出海过程中,为了扩大客户基础,实施了大幅度的优惠折扣策略。

另一方面,谷歌、Meta、TikTok等媒体平台的市场集中度较高,返点政策严格且逐年收紧。

2022-2025年前三季度,公司来自前五大供应商的销售成本占比分别为83.6%、88.7%、89.9%及89.3%,供应商集中度较高。

公司的销售成本主要包括媒体成本、服务成本、会议成本、差旅成本等。

其中,媒体成本主要包括支付给国内外媒体平台的广告投放费用,2025年前三季度,媒体成本占到销售成本的97.9%。

2022年-2025年前三季度,蓝色光标收到下游媒体的返点百分比从6.3%一路下滑至4.1%。

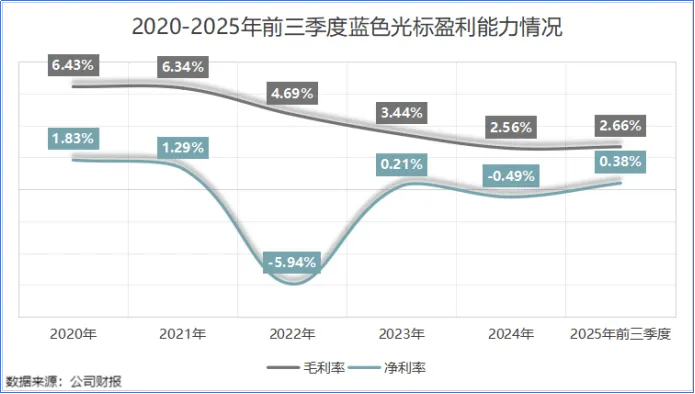

在这一背景下,公司的盈利能力遭受不小的冲击。

2020-2025年前三季度,蓝色光标的毛利率从6.43%下降至2.66%,带动净利率从1.83%下降至0.38%。

AI破局:协同发展,重塑护城河

为了彻底摆脱这种低毛利的规模依赖,蓝色光标急需找到一种能够实现“质变”的工具。

而AI,被公司视作救命稻草。

早在2023年,蓝色光标就发布了“All In AI”战略,并于同年9月推出行业大模型“Blue AI”。

Blue AI主要聚焦内容生成、思维助手、体验创新三大垂直场景,开创性地实现了大模型与私有数据、全球受众分析、AI创意生成的融合。

目前,蓝色光标的AI转型主要沿着两条路径展开。

第一条路是“AI赋能降本”。

在2024年年报中,公司称AI已经重度覆盖其95%以上的作业场景,对整合营销、智能广告、全球化出海等业务的效率提升总体在60%-1000%之间。

这也使得蓝色光标的人员结构不断精简。

财报数据显示,公司员工人数从2020年的5058人锐减至2024年的2311人,缩减幅度超过一半。同期,公司人均创收从801.24万元增至2630.76万元。

第二条路是“AI原生增收”。

简单来说,就是公司不再仅仅做广告分发,而是通过AI Agent直接向内容端和变现端渗透。

目前,公司以API方式接入大模型的Token调用量已超过6000亿,预计到2025年底将突破万亿,基于Blue AI平台孵化的AI Agent已达136个,覆盖视频生成、智能投放、内容创作等场景。

2023年-2024年,公司AI驱动相关收入从1亿元大幅增至12亿元,并进一步在2025年前三季度达到25亿元,预计2025全年将实现30亿元-50亿元。

目前,蓝色光标正在构建一个“数据-技术-服务”的闭环生态:

海外业务负责提供庞大的规模、底层数据和客户基础,而AI业务则负责输出技术溢价,提供未来的增长点和利润空间。

按照蓝色光标的规划,未来这块业务的占比要超过50%。

结语

从业绩预告来看,蓝色光标确实通过AI的加持与人员结构的优化,实现了业绩的改善。

不过,与几百亿的营收相比,公司的利润依然显得单薄,目前仍处于由“人力密集型”向“技术驱动型”转型的阵痛期。

在未来,随着AI Agent从辅助工具进化为营销任务的主体,蓝色光标有望从传统的“营销中介”彻底转型为“AI应用平台”。

以上分析不构成具体投资建议。股市有风险,投资需谨慎。

”

”