在这个春节前后的交易周里,泡泡玛特(9992.HK)像是坐上了火箭,一周内股价飙升近23%。当你看着红彤彤的K线图心潮澎湃,甚至准备冲进去大干一场时,顶级投行 Bernstein(伯恩斯坦)的一份最新研报却给市场敲响了警钟。

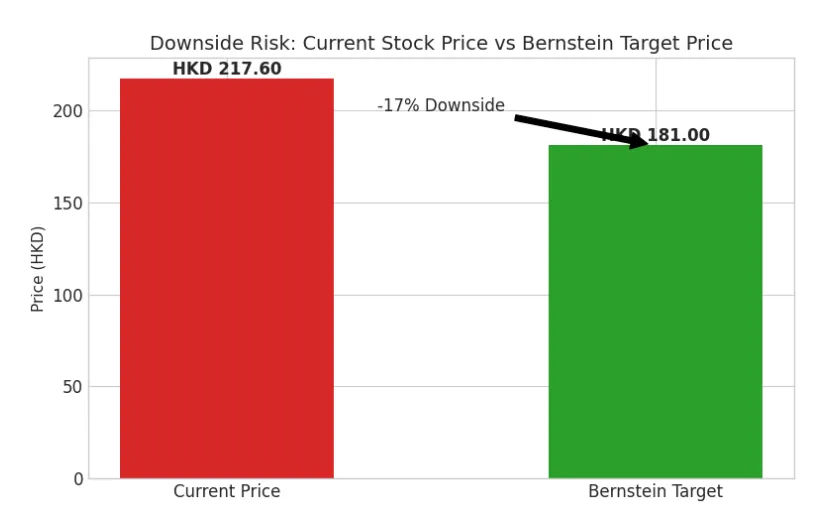

评级:跑输大市 (Underperform)。目标价:181.00 港元(原目标价 225 港元)。潜在跌幅:-17%

为什么在全网高呼“IP热潮回归”的时候,机构投资者却在悄悄加仓空头?究竟是“黄金坑”还是“诱多陷阱”?

01|繁荣的假象——是基本面反转,还是“战术性”护盘?

很多散户看到股价大涨,第一反应是:公司基本面是不是变好了?

但 Bernstein 的分析师直接戳破了这层窗户纸:这次上涨,主要是“战术性”的,而非结构性的

这波上涨的推手主要有三个“气氛组”:

回购动作:公司在股价疲软时进场回购,1月19日花了2.5亿港元,1月21日又花了9650万港元 。这确实给股价提供了一个“技术性底部”

CEO 媒体曝光:CEO 王宁在回购期间接受了新华社等媒体采访,大谈国际化战略和品牌定位。分析师认为,这个时间点的配合非常“微妙”,更像是一次协调好的投资者关系(IR)维稳行动

短期 IP 热度:情人节限定款和“敲木鱼”系列确实在社交媒体上火了一把

然而,最可怕的数据正在暗处滋生:卖空兴趣(Short Interest)正在攀升至数月高位。这意味着,当散户在因为回购消息买入时,聪明的机构资金却在利用这次反弹加仓空单,他们认为这只是噪音,而非信号 。

02|美国梦的裂痕

泡泡玛特之所以能享受高估值,核心逻辑在于出海,尤其是美国市场的故事。如果它变回一家纯粹的中国故事公司,估值逻辑就要重构。

研报中披露了一个令投资者背脊发凉的数据:美国销售追踪数据正在减速(Decelerating)

这是一个极其危险的信号

估值支柱动摇:美国扩张是增长故事和估值溢价的关键支柱

现实与预期的背离:当国内新闻都在大肆报道新品发布时,作为关键增长引擎的美国市场却在显露疲态

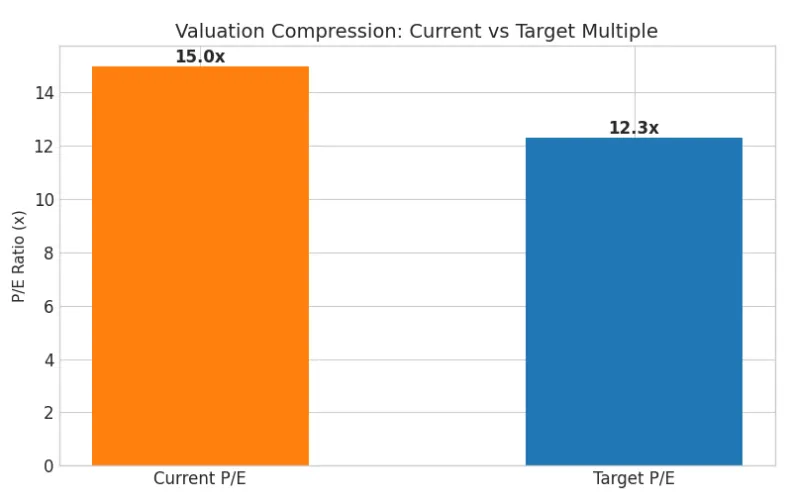

如果国际市场不能按预期通过规模化扩张来提升利润率,或者美国单店产出(Store Productivity)不及预期,那么目前15倍的 NTM P/E(未来12个月市盈率)就显得太贵了 。因此,Bernstein 将目标市盈率从 18.0x 下调至12.3x

03|IP 热度的“早泄”——大数据揭秘“三日鲜”魔咒

“可是新品真的很火啊,以前抢不到,现在还是抢不到!” 很多粉丝会这么反驳

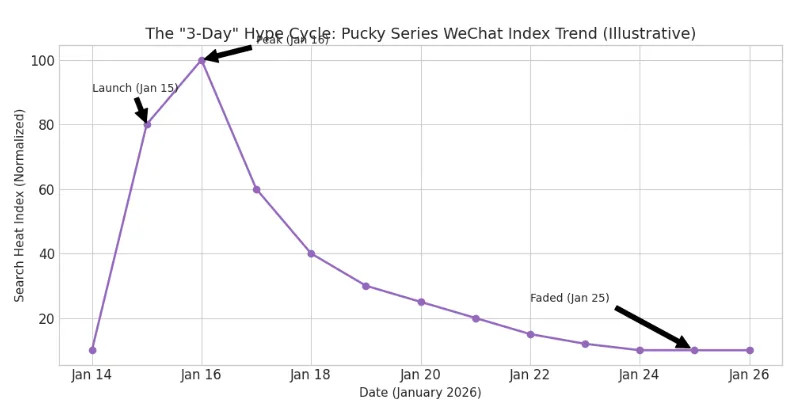

Bernstein 的团队没有只看表象,他们动用了“爬虫”技术,追踪了小红书、百度和微信指数,得出的结论非常扎心:热度是有的,但只能维持 3-4 天

让我们看看两个具体的案例:

PUCKY(毕奇) "Tap Tap Babies" 系列:1月15日发布,微信指数在16日达到峰值,然后迅速回落。更惨的是,发布才2-3周,二级市场(闲鱼等)上近一半的 SKU 已经跌破发行价(打折出售)

Twinkle Twinkle "Crush on You" 系列:1月22日发布,虽然目前二级市场还有溢价,但社交媒体反应平淡,没有出现明显的爆发

分析师的灵魂拷问:

稀缺是商业模式:限量款卖得快是应该的,这不代表持续的需求

溢价不进报表:黄牛赚的钱(二级市场溢价),流不进泡泡玛特的营收里

占比太小:这两个IP在2025年上半年的收入贡献只有低个位数,很难支撑起2026年的全盘增长

如果这种“脉冲式”的热度不能转化为持续的复购和客流,品牌势能就很难长期维持。

04|写在最后:该贪婪还是该恐惧?

Bernstein 对泡泡玛特的最新评级是明确的:Underperform(跑输大市)

他们认为,目前217.60 港元的股价已经透支了预期,且面临-17%的下行风险,合理目标价应为181.00 港元

虽然回购能提供短期的“地板价”,但在看到美国市场重新加速、或者利润率结构性改善的实锤证据之前,现在的反弹更像是一次离场的机会,而不是入场的信号。

免责声明:以上内容为信息整理与逻辑分析,不构成任何投资建议。

-------------------------------------------

关注产投Lab

获取最新行业、公司研究,投资机会,每日追踪各大投行最新投研结论

如需更多资讯,添加微信获取

+ 产投Lab(小红书同名)