本文来源高盛。为防止不可抗力因素导致的失联,欢迎添加本号主编的微信号:puoker。

扑克投资家推荐本文,梳理了高盛报告的核心逻辑与企业战略动向,试图回答一个关键问题:当“供应弹性”成为奢侈品,哪些金属将成为未来3年最硬的资产?哪些企业又能在资源博弈中占据先机?

01

研报核心背景

2026 年 2 月 2 日至 4 日,高盛举办了亚洲大宗商品企业日活动,邀请了 13 家覆盖铜、铝、锂、钨、镍、钴、稀土、黄金、白银、石墨、钾肥、煤炭等多类大宗商品及电池材料的核心企业参与。这份于 2 月 6 日发布的研报,基于活动中的深度交流,系统梳理了行业共识与企业战略布局,核心聚焦 “新背景下的供应约束” 这一核心矛盾,揭示了资源价值重估的底层逻辑,并给出了针对性的企业评级与投资参考,为投资者把握 2026 年及未来 3-5 年亚洲大宗商品市场趋势提供了关键依据。

02

行业核心趋势:

供应约束成主旋律,资源价值全面重估

(一)供应约束呈现多元特征,传统与新增因素叠加收紧

与以往周期不同,当前大宗商品市场的供应约束并非单一因素导致,而是传统问题与新增变量的多重叠加,形成了难以短期缓解的格局。从传统因素来看,资源品位持续下降是行业普遍面临的挑战,优质矿产资源储量减少导致开采难度与成本上升,同时多数品类缺乏大规模产能扩张计划,供给弹性不足。

新增约束因素则成为关键变量:一方面,政府层面的管控力度显著加强,例如中国对部分关键矿产实施生产配额管理,印度尼西亚通过《工作计划与预算》(RKAB)制度规范煤炭等矿产产出,刚果(金)对钴出口实施配额限制,这些政策直接限制了核心品类的供给规模;另一方面,贸易壁垒抬高进一步加剧供应紧张,叠加矿产资源地理分布集中、资源加工(开采、冶炼)技术门槛高的特点,导致全球供应链存在天然的结构性错位,难以快速适配需求变化。

(二)宏观环境赋能长期价值,企业集体看好核心品类

在全球宏观经济波动、去美元化趋势凸显的背景下,大宗商品企业对资源的长期价值判断已超越短期供需基本面,集体上调了铜、黄金、锂、钨及各类小众金属的价值预期。这种乐观预期并非空穴来风:黄金受益于地缘政治紧张与去美元化浪潮,长期支撑逻辑稳固;铜市场因部分矿山复产进展缓慢,全球供给持续偏紧;锂需求受储能与新能源汽车行业拉动保持强劲,而供给增长难以同步匹配;钨则因中国生产配额管控、新增产能有限,供需缺口逐步扩大。

受此影响,参与活动的所有企业均制定了激进的产能扩张计划,预计未来 3-5 年产出规模将实现 20%-100% 的增长,投资布局重点集中在非洲、中亚地区及中国本土,旨在锁定核心资源,抢占价值重估红利。

03

重点企业战略与核心品类展望

(一)核心金属:铜、金、锂成布局焦点,产能扩张与成本优化并行

铜、黄金、锂作为新能源转型与避险需求的核心标的,相关企业的战略动向尤为关键。洛阳钼业(CMOC)将焦点放在铜与黄金业务,计划未来 1-3 年在刚果(金)新增 30 万吨铜产能,到 2028 年实现当地铜产量 100 万吨的目标,同时通过收购巴西金矿,预计 2026 年黄金产量达 6-8 吨,2029 年随着相关项目投产进一步提升;公司为控制成本,在国内矿山已全面将柴油运矿卡车替换为电动车型,并通过提升回收率、推进电气化自动化等方式优化成本结构。

紫金矿业同样加码铜金锂布局,2026 年目标铜产量 120 万吨(同比增长 11 万吨)、黄金 105 吨(同比增长 15 吨)、碳酸锂 12 万吨(较 2025 年翻四倍),其中锂业务通过卤水与硬岩项目双线推进,成本控制在 4 万 - 7 万元 / 吨 LCE 区间,具备极强竞争力;公司同时布局钼、钨等小众金属,瞄准中国供应占主导地位的品类机会。

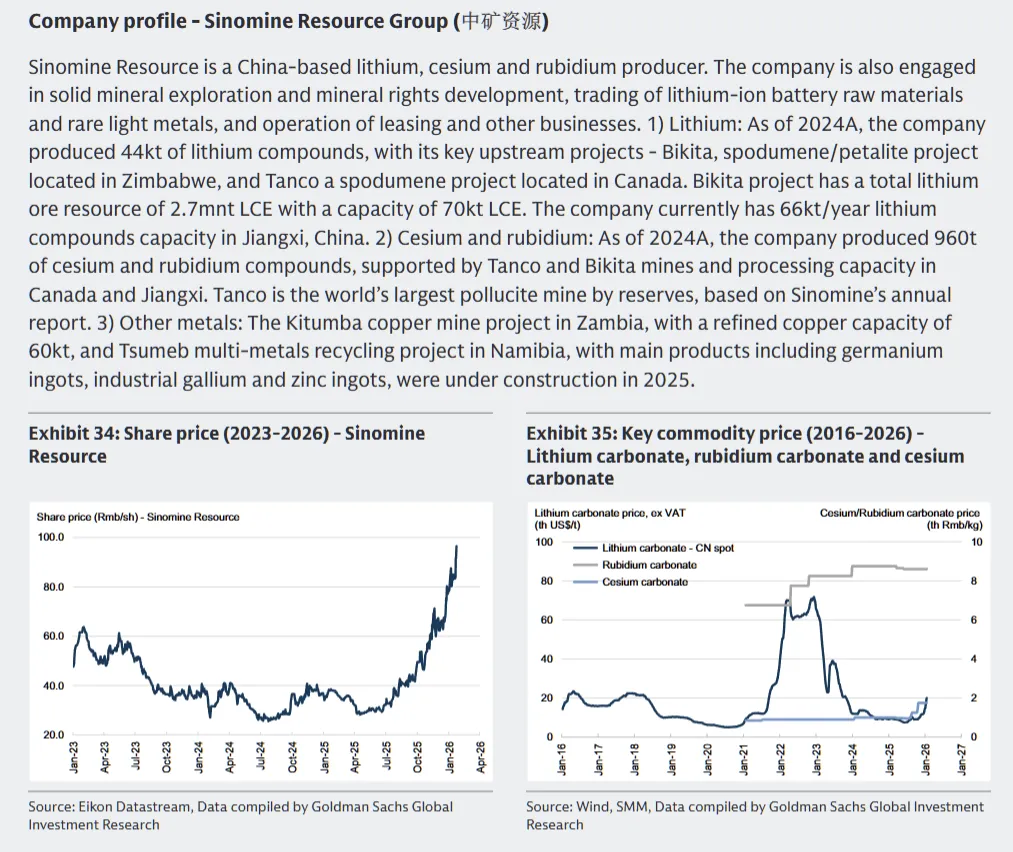

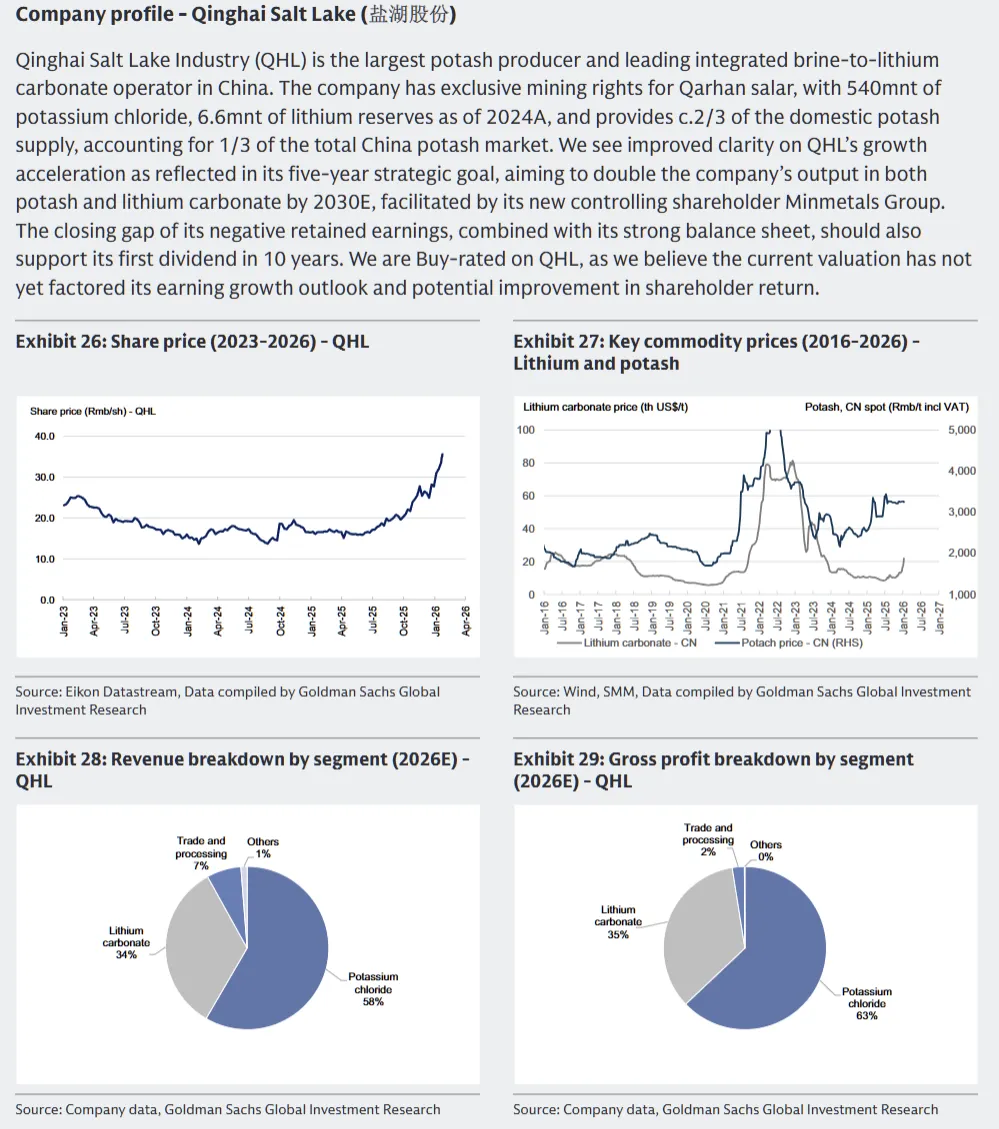

锂行业方面,中矿资源预计 2026 年锂化工产品产量 6-7 万吨 LCE, Zimbabwe 的 3 万吨硫酸锂项目计划 2027 年下半年投产,远期实现 10 万吨 LCE 产能;盐湖股份则计划到 2030 年将锂产能从 2025 年的 10 万吨 LCE 提升至 20 万吨,通过整合国内盐湖项目、海外资产收购及技术升级降低成本,部分一体化项目成本可低至 3 万元 / 吨 LCE。

(二)特色品类:钨、铝、银等差异化竞争,技术与资源双轮驱动

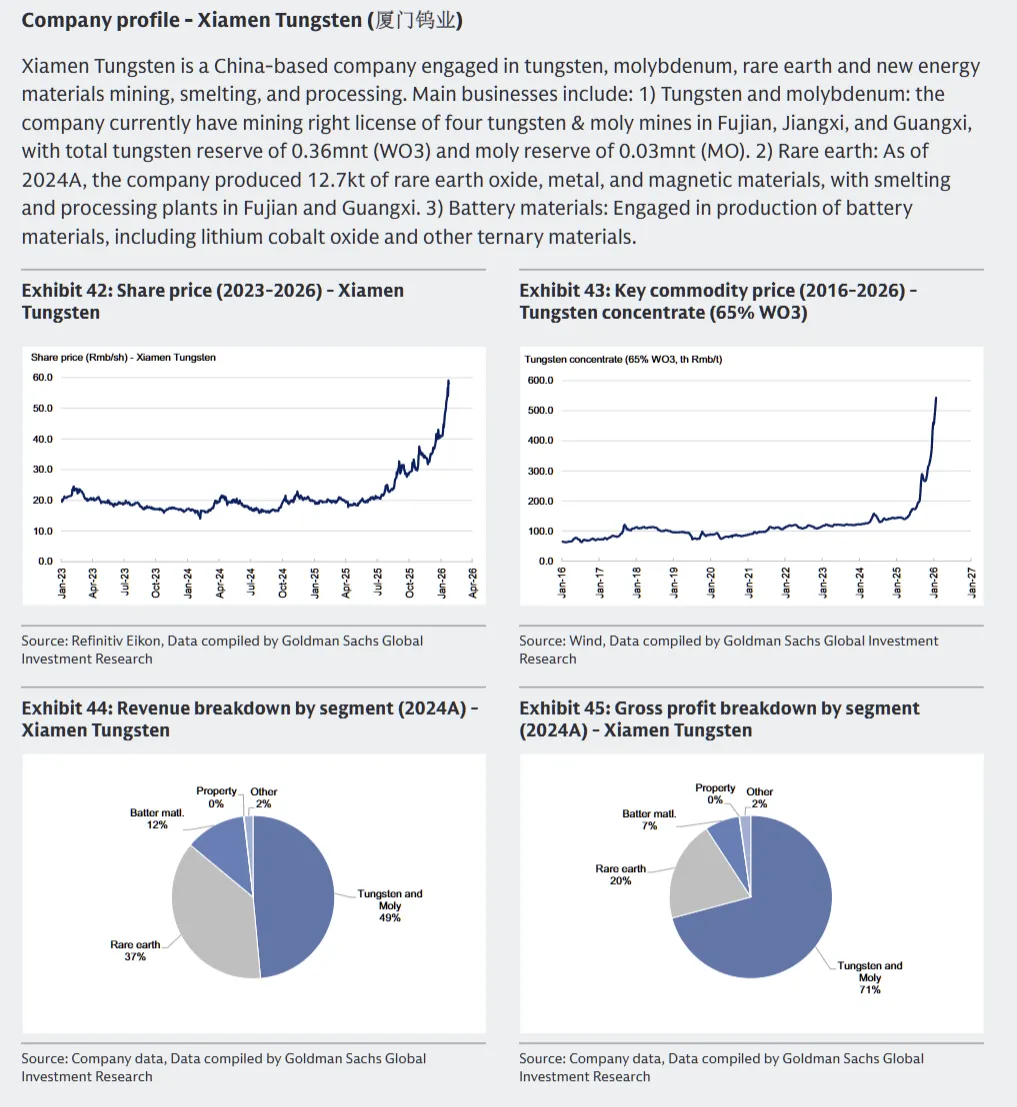

钨市场呈现 “供给受限、需求稳健” 的格局,佳鑫国际旗下哈萨克斯坦 Bakuta 钨矿(全球第四大钨矿)2026 年预计产出 8000-9000 吨钨精矿,2026 年四季度启动二期扩建后,远期产能将达 1.5 万吨;厦门钨业计划到 2030 年将钨精矿自给率从 20% 提升至 40%(含回收则达 60%-70%),同时拓展海外深加工业务,通过收购德国刀具企业 Mimatic 强化下游布局。

铝行业方面,天山铝业受益于国内产能天花板限制与海外扩张放缓,看好 2026 年铝价中枢上移至 2.2 万元 / 吨以上;公司国内产能将从 2025 年的 116 万吨提升至 2027 年的 140 万吨满产状态,同时在印度尼西亚布局 200 万吨氧化铝项目,利用当地铝土矿资源实现成本优化,预计印尼项目氧化铝成本仅 1600-1700 元 / 吨。

贵金属领域,盛达资源聚焦银与黄金业务转型,2026 年目标银产量 180 吨(较 2025 年增长 20-25 吨),黄金产量 1.0-1.5 吨,核心增长来自东胜矿业(2026 年投产,2027 年满产 50-60 吨银)与蔡园子铜金矿(2026 年正式商用);紫金黄金国际则计划五年内将黄金产量从 2025 年的 46.5 吨提升至 100 吨,通过现有项目扩建与并购双路径实现增长,目标将综合维持成本(AISC)控制在 1600 美元 / 盎司以内。

(三)其他品类:煤炭、炭素、电池材料各有侧重,结构调整成关键

煤炭企业面临政策与成本双重约束,中国秦发已出售全部国内业务,专注印尼煤炭开采,2026 年目标产量超 1000 万吨,通过建设超长生煤工作面、采用跳汰洗煤工艺提升回收率等方式降低成本,目标满产状态下单位成本降至 200 元 / 吨;方大炭素作为全球最大炭素产品生产商,瞄准石墨电极行业小产能退出机会,计划通过并购将市场份额从 25% 提升至近 50%,同时布局核石墨、固态电池电解质等高端产品,打开增长空间。

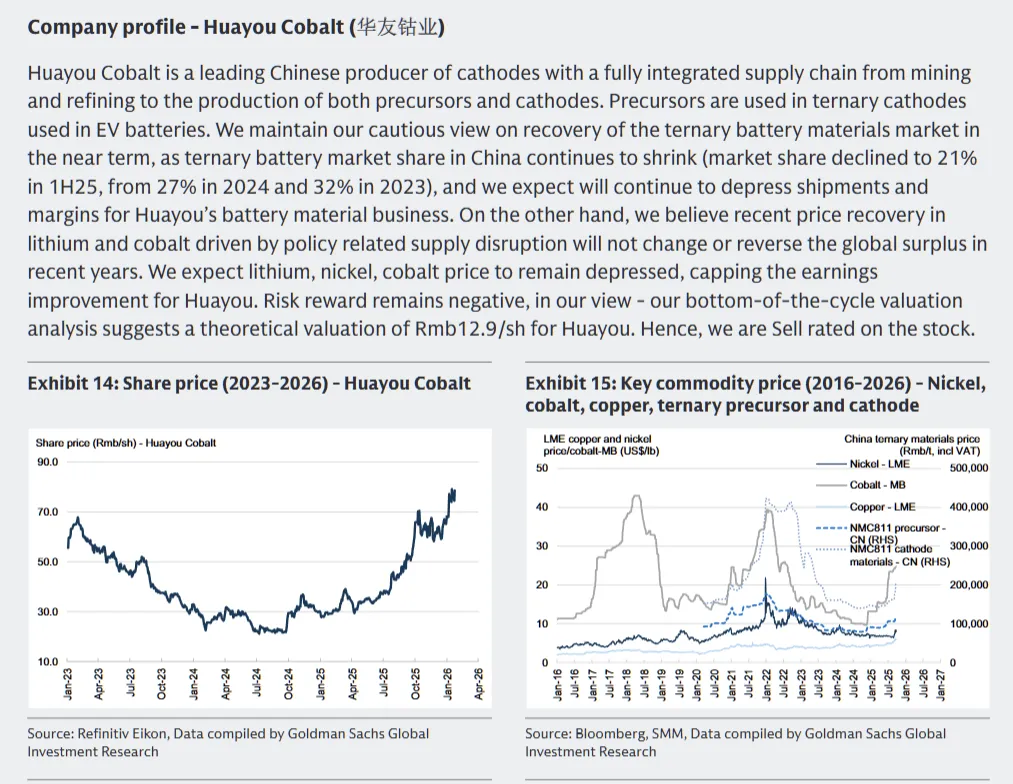

电池材料领域竞争分化,华友钴业聚焦海外上游资源,印尼镍项目与非洲锂项目持续扩产,2026 年碳酸锂产量预计 8-9 万吨 LCE,2027 年增至 12 万吨,但下游电池材料业务维持现有规模;公司通过一体化布局降低成本,目标锂盐综合成本低于 6 万元 / 吨 LCE。

04

高盛评级与投资核心启示

(一)企业评级梳理:买入标的聚焦资源掌控力,卖出标的面临供需压力

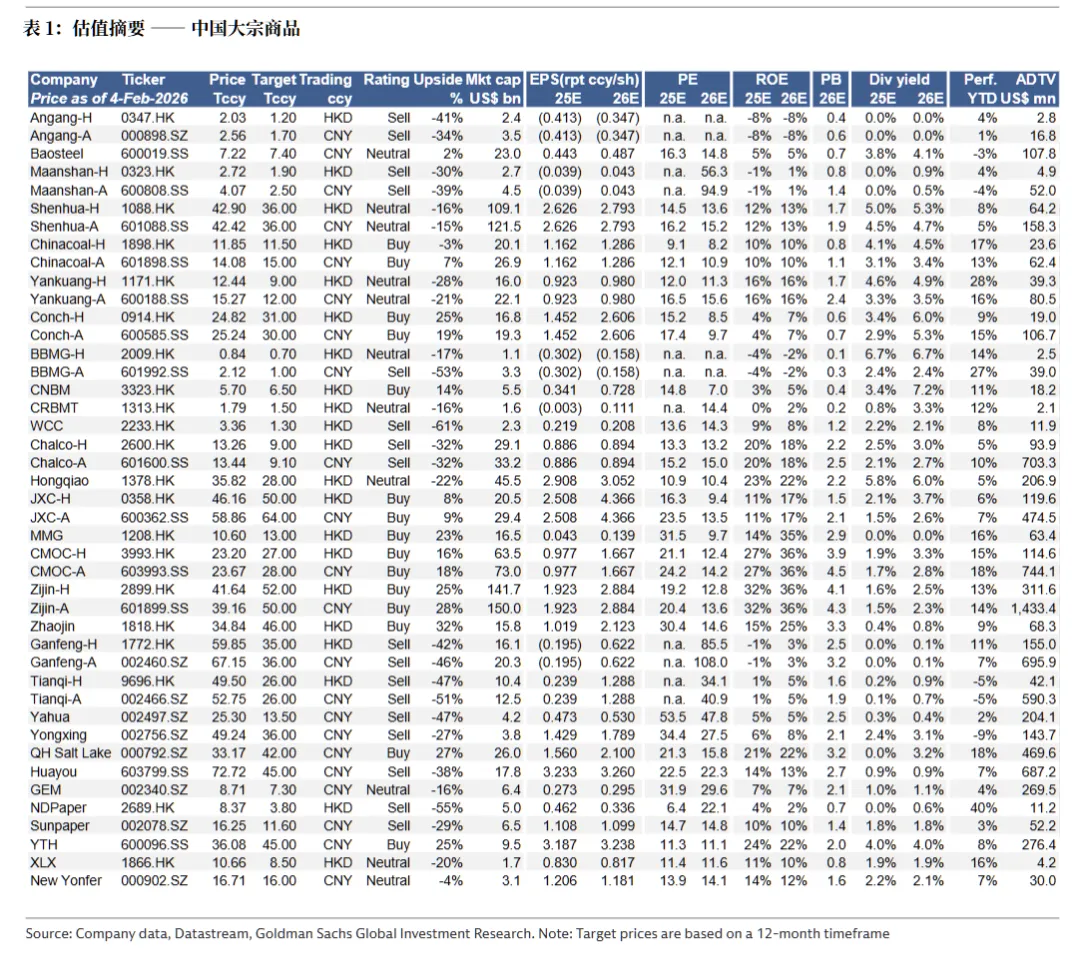

高盛对具备核心资源掌控力、产能扩张明确的企业给予积极评级:洛阳钼业(A/H 股均为买入,目标价分别 28 元 / 股、27 港元 / 股)、紫金矿业(A/H 股均为买入,目标价分别 50 元 / 股、52 港元 / 股)、盐湖股份(买入,目标价 42 元 / 股)等位列其中;而部分面临行业过剩或业务转型压力的企业被给予卖出评级,包括华友钴业(卖出,目标价 45 元 / 股)、Liontown Resources(卖出,目标价 1.45 澳元 / 股)等,主要担忧其所在细分市场供需失衡或盈利改善空间有限。

(二)三大投资启示:把握结构性机会,警惕潜在风险

第一,聚焦供应约束明确的核心品类。铜、黄金、锂、钨等受政策管控、资源集中、技术壁垒高的品类,供应紧张格局难以短期逆转,长期价值重估逻辑最稳固,是布局核心方向;小众金属如铯、铷、锗等因市场集中度高、新增供给有限,同样具备估值提升潜力。

第二,优选资源自给率高、成本控制能力强的企业。在资源价值抬升背景下,拥有自有矿山的企业能有效对冲原材料价格波动风险,而具备技术升级、规模化生产能力的企业可进一步压缩成本,扩大盈利空间,例如盐湖股份的低成本锂盐项目、洛阳钼业的电气化矿山运营均具备竞争优势。

第三,关注地缘政治与政策变动风险。大宗商品行业受政策与地缘环境影响极大,刚果(金)的出口配额、印尼的产能管控、中国的环保与生产政策调整,以及全球贸易壁垒变化,都可能直接影响企业产能与盈利,需动态跟踪相关变量。

此为报告精编节选,报告原文:

《高盛-亚洲大宗商品企业日:新背景下的供应约束与资源价值-Asia Commodity Corporate Day:Supply constraints and value of resources in a new context-20250206【42页】》

【特别声明】本文来源扑克财经内容团队。文章的观点和立场并不代表本公众号的观点和立场。此文版权归原作者所有,其他第三方若要转载此文章请事先联系沟通,未经授权的转载都视为侵权。

2025-2026年的大宗商品市场,正以史无前例的波动考验着每一家企业的生存韧性,贵金属、有色、新能源……极端行情下,多少企业因未提前风控,让利润被吞噬。

我们开设企业套期保值及期现业务专项培训这门课程的初心,正是要打破这种“被动承压”的困局,传递专业严谨的套保核心逻辑,让套保回归“稳定经营”的本质,远离“赌行情”的投机误区,避免企业因理念跑偏、操作失当承受毁灭性创伤。

同时我们深知,中小企业在严格执行套保策略时,面临成本控制与可操作性的现实难题,因此课程在坚守专业底线的前提下,更注重适配中小微企业需求,提供风险可控、落地可行的操作方案,助力企业在价格风险管理之路上稳中前行,逐步建立贴合自身规模的套保制度。

第一期课程的火爆,印证了市场对专业套保能力的迫切渴求,报名人数超额导致提前关闭通道,为响应这份急切需求,扑克财经定于3月8-9日(上海)加开第二期专项培训,延续小班制教学的精准赋能,更带来“案例扩容、深度互动”核心升级,让企业能带着当下的市场难题来,带着可落地的解决方案走,真正将套保转化为穿越周期的“利润盾牌”!

你应该来!!!

产业端:开采、冶炼、化工、贸易、终端生产企业的采购、销售、风控、财务、管理层(尤其是面临价格波动压力、套保效果不佳的企业);

金融端:期货公司产业服务人员、风险管理子公司骨干、会计师事务所专项审计人员(想提升产业服务能力的从业者)。

课程基本信息

培训时间:2026年3月8日-3月9日

培训地点:上海(具体地点报名后通知)

授课方式:面授教学+互动研讨 (带着你的企业问题来,现场拆解方案)

相信价格研究院 | 企业期现业务套期保值专项培训

2026年3月·上海 即将开课

相信价格研究院保留对本活动的最终解释权

添加微信:puoker

(注明姓名、公司职务、事由)