别再等房地产的“王者归来”了,政策已经悄悄换主线了

说一句可能会让很多人不舒服的话:

房地产,已经不在政策“C 位”了。

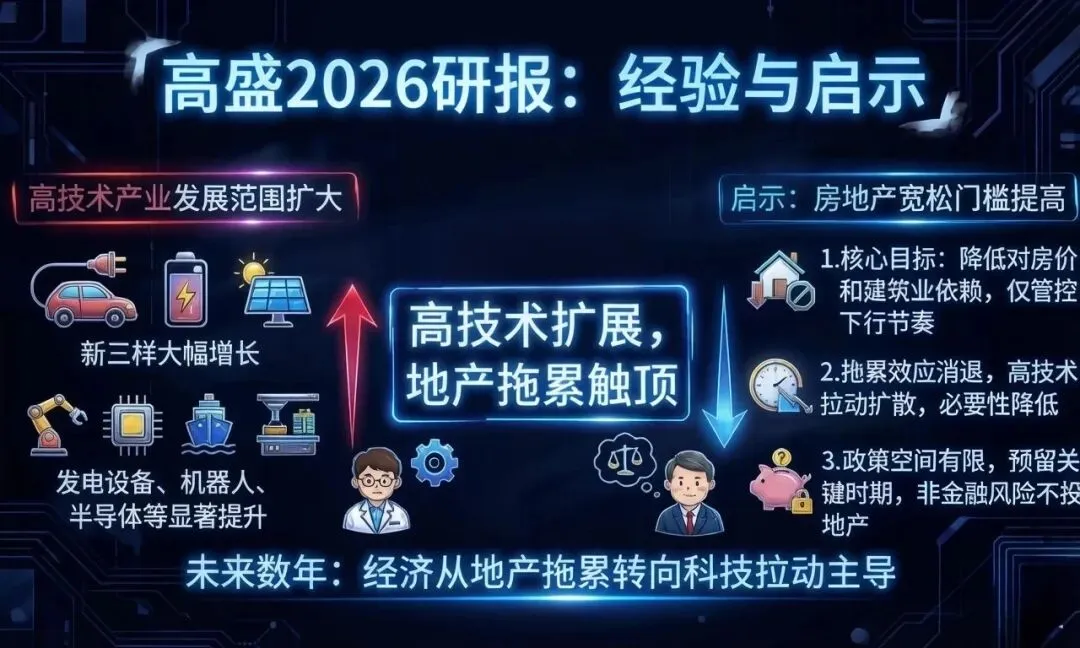

最近翻到高盛 2026 年 2 月初的一份宏观复盘报告,其中有一个判断,我认为比“降息什么时候来”“会不会再刺激地产”重要得多——

高技术产业的拉动正在系统性成型,而房地产的拖累效应,正在被边际消化。

这件事,市场其实已经后知后觉了。

过去两三年,大家的注意力都放在所谓的“新三样”:新能源汽车、锂电池、光伏组件。但如果你只看到这里,说明你看到的只是冰山一角。

真正的变化,是从 2023 年开始,增长在向制造体系内部扩散:

发电设备、包装机械、工业机器人、船舶制造、半导体相关设备……

这些并不性感、也不容易讲故事的行业,产量和交付能力却在实打实地提升。

这不是风口轮动,而是结构切换。

科技与高端制造,正在从“补短板”,变成“顶梁柱”。

也正因为如此,我对房地产政策的判断,可能和多数人的直觉是相反的。

很多人仍然坚信一件事:

“只要经济压力够大,房地产一定会被重新拉起来。”

但现实是——

房地产获得“实质性宽松政策”的门槛,正在被不断抬高,而不是降低。

原因其实很简单。

第一,这一轮结构转型,本身就是要摆脱对房价上涨和高负债建筑业的依赖。

在这个目标下,政策的合理选择只能是“托而不举”,而不是“逆势再造一轮繁荣”。

第二,房地产的拖累效应正在自然减弱,而高技术产业的拉动却在不断扩散。

当新动能开始接棒,再去用大量财政资源托旧模式,本身就是低效率决策。

第三,也是最关键的一点:

政策层非常清楚,自己的“子弹”并不多。

在他们的优先级里,防范系统性金融风险,远高于挽救一个已经确定要降权的行业。

所以,除非金融稳定真正受到冲击,否则你很难再看到那种“为房地产定向输血”的大级别政策。

一句话总结就是:

政策要的是不出事,不是再起飞。

这也是为什么我越来越觉得,市场现在最大的误判,不是低估了房地产,而是高估了房地产在未来经济中的战略地位。

真正值得反复思考的,其实是另一个问题:

当经济主引擎已经开始切换,我们的投资和资产配置逻辑,是否还停留在过去二十年?

如果你还在用“只要地产回暖,一切都会好起来”的框架理解当下,那你可能不是看错了一次行情,而是看错了一个时代。