摩根士丹利研报解读:谷歌(GOOGL)AI驱动增长提速,资本开支加码释放长期潜力

2

一、核心业绩:AI赋能多点开花,增长动能超预期

谷歌2

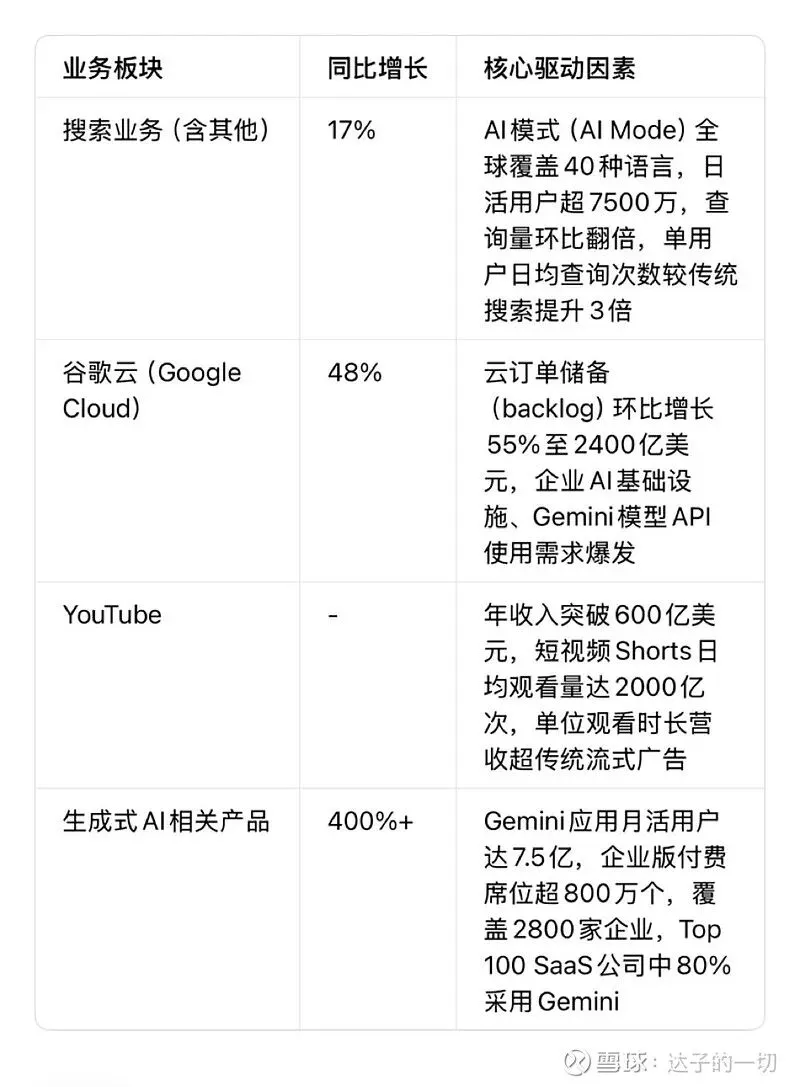

表1:Q4核心业务增长表现

表2:关键财务指标(调整后)

二、核心亮点:订单储备丰厚,资本开支聚焦长期竞争力

1.云业务成增长引擎,订单储备创纪录谷歌云订单储备(backlog)实现爆发式增长,

2.AI技术全面渗透,用户体验与 monetization 双提升

• 搜索业务:AI概览(AI Overviews)、图像/语音搜索等功能推动查询量增长,“圈选搜索”(Circle to Search)覆盖超5.8亿安卓设备,

• Gemini模型:每分钟处理1

• 办公协同:Gemini与GoogleWorkspace深度整合,头部15大软件合作伙伴的合作承诺同比增长16倍。

3.资本开支加码,筑牢技术护城河

谷歌计划2

三、估值与情景分析:长期价值凸显,短期波动不改趋势

摩根士丹利维持3

表3:多情景估值分析

四、核心风险因素

• 上行风险:AI新产品收入贡献超预期,股票回购规模扩大,人力成本控制优于预期;

• 下行风险:宏观经济衰退冲击中小企业广告预算,云业务竞争加剧,AI技术投入导致资本开支持续高企,自由现金流进一步承压。

五、个人投资洞察:看懂巨头“舍短期、谋长期”的战略取舍

作为普通投资者,面对谷歌的业绩表现与资本开支加码,有几点实际思考想分享:

首先,AI是谷歌增长的“核心引擎”,而非短期概念炒作。从搜索业务的查询量提升、云业务的订单爆发,到Gemini模型的广泛落地,AI已深度融入谷歌的核心业务,并持续转化为实实在在的收入增长,这种“技术-产品-收入”的闭环,是长期投资价值的核心支撑。

其次,资本开支的“阵痛”是为了长期护城河。

再者,科技行业的“马太效应”愈发明显。谷歌与Meta、亚马逊等巨头持续加大资本开支,中小玩家难以跟上投入节奏,行业差距正加速拉大。对于普通投资者来说,布局具备技术、数据、资金三重优势的科技巨头,在不确定性市场中更具安全性。

最后,短期波动需理性看待。当前股价(

信息来源

本文数据与观点均来自摩根士丹利2

风险提示

市场有风险,投资需谨慎。本文仅为研报解读,不构成任何投资建议。谷歌股价受宏观经济波动、广告市场竞争、AI技术研发不及预期、资本开支超预期、数据安全监管政策变化等多种因素影响,波动具有不确定性。投资者应结合自身风险承受能力,理性分析后再做出投资决策,必要时可咨询专业投资顾问。