一、市场地位与业务布局

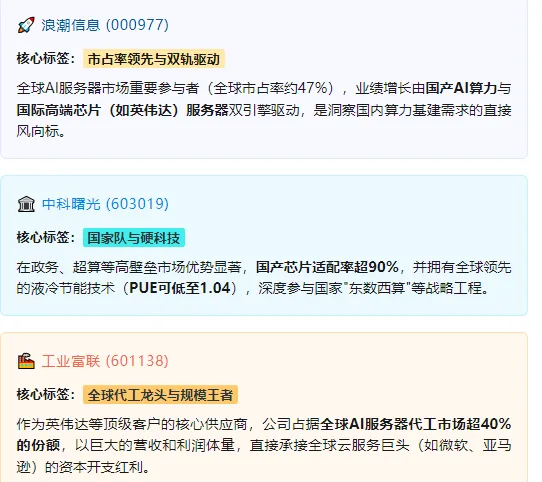

浪潮信息(000977.SZ)

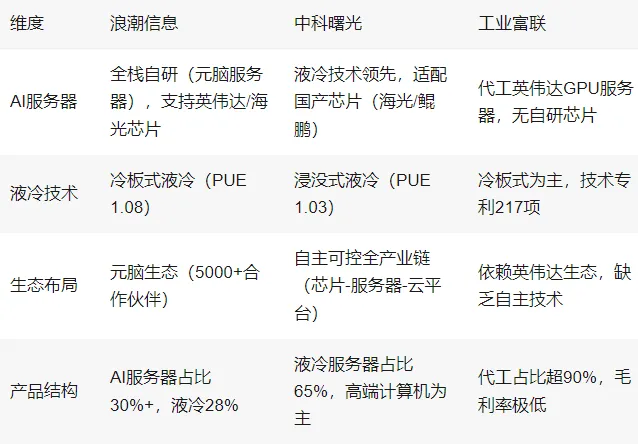

全球服务器市场第二(市占率11.3%),中国第一,AI服务器市占率超50%,液冷服务器市占率37%。

核心优势:JDM模式深度绑定头部云厂商(阿里、腾讯等),覆盖AI训练、推理全场景,液冷技术节能效果显著(PUE低至1.08)。

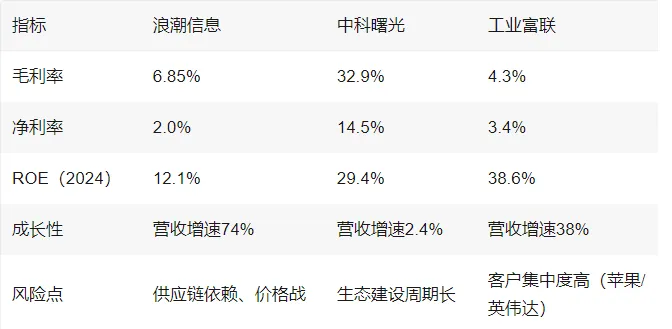

财务表现:2024年营收1147.7亿元(+74.2%),净利润22.9亿元(+28.6%),但毛利率仅6.85%,净利率2.0%,盈利承压主要因低毛利订单占比高。

中科曙光(603019.SH)

国产算力“国家队”,液冷技术全球领先(浸没式液冷市占率65%),高端计算机市占率12%。

核心优势:自主可控产业链(海光芯片生态),液冷服务器毛利率超40%,政企客户占比高(金融、能源等领域)。

财务表现:2024年营收131.5亿元(+2.4%),净利润19.9亿元(+29.4%),毛利率32.9%,净利率14.5%,盈利能力强但增长缓慢。

工业富联(601138.SH)

全球AI服务器代工龙头,深度绑定英伟达(H100/H800代工),代工市占率约40%。

核心优势:规模效应显著(2024年营收6091亿元),全球化产能布局(中/东南亚/北美),800G交换机出货量领先。

财务表现:2024年净利润232.6亿元(+48.5%),毛利率4.3%,净利率3.4%,高增长但盈利薄弱,依赖代工模式。

二、技术能力与产品矩阵

三、财务健康度与增长潜力

四、战略方向与未来展望

浪潮信息:

短期:液冷服务器放量(2025年目标占比40%+),国产芯片替代加速(海光C86)。

长期:转型算力生态服务商,拓展AI模型定制、智算中心运营。

中科曙光:

短期:政企信创订单放量(金融/能源领域),液冷技术渗透率提升(2027年目标28%)。

长期:构建自主可控算力生态,布局量子计算、存算一体等前沿技术。

工业富联:

短期:英伟达H200芯片订单落地(10亿美元协议),800G交换机需求增长。

长期:突破自研芯片(如Blackwell平台),向高端服务器市场延伸。

五、投资建议

浪潮信息:适合风险偏好较高的投资者,关注AI服务器订单放量及液冷技术渗透率提升,但需警惕毛利率修复不及预期。

中科曙光:适合稳健型投资者,关注国产替代政策红利及政企订单落地,技术壁垒高但增长弹性较小。

工业富联:适合成长股投资者,短期受益英伟达产业链红利,但需规避供应链依赖风险,长期看技术突破潜力。

风险提示:

全球AI算力需求不及预期;

国产芯片生态建设进度滞后;

行业价格战加剧侵蚀利润。