瑞银研报-深度解析宁德时代成本优势,全球电池龙头再迎价值重估报告核心观点

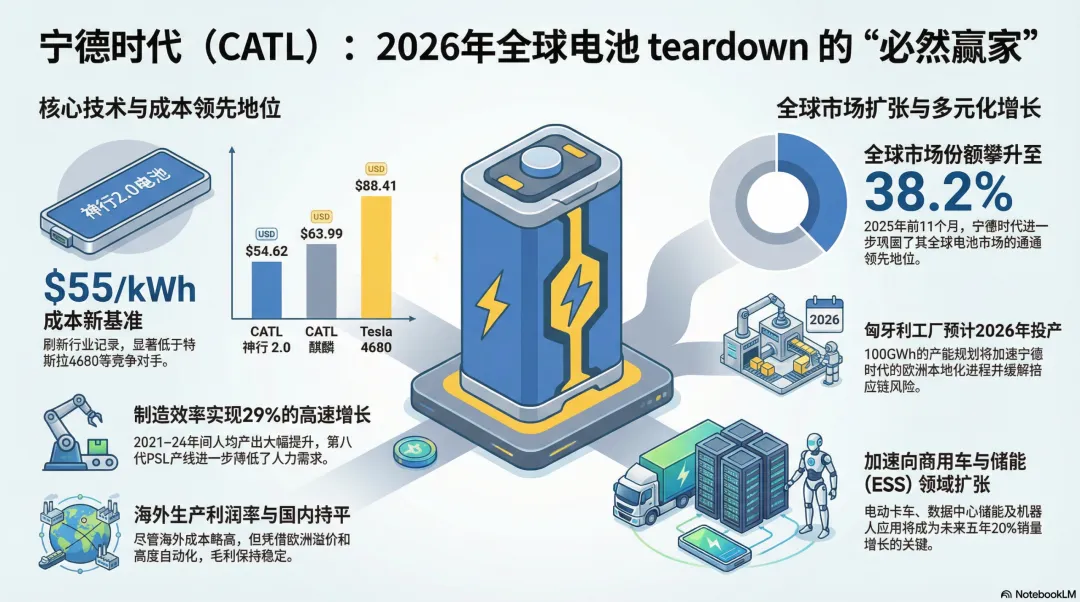

瑞银集团最新发布的电池拆解报告显示,宁德时代在2026年依然保持显著的全球成本竞争力。报告将公司目标价从465元上调至500元,维持"买入"评级。基于拆解分析,宁德时代神行电池成本低至55美元/kWh,麒麟电池成本64美元/kWh,持续刷新全球成本基准。成本优势深度剖析

海外产能盈利前景超预期

瑞银拆解发现,宁德时代德国工厂生产的高镍电池成本为87美元/kWh,较国内生产高出36%,但仍符合欧洲市场的价格溢价。预计匈牙利工厂的成本将较德国低,且运营利润率有望与国内工厂持平。关键支撑因素包括欧洲市场价格溢价、高度自动化生产以及相对可控的劳动力成本上升。匈牙利人均GDP与江苏省相当,劳动力成本增幅有限。技术领先构筑护城河

宁德时代神行2.0电池成本仅55美元/kWh,创下行业新低。麒麟电池成本64美元/kWh,相比特斯拉4680电池的88美元/kWh和LG Ultium电池的86美元/kWh,优势明显。过去三年单人员产出年复合增长率达29%,大幅领先国内同行。第八代超级智能制造产线有望使每GWh制造成本降低33%。新增长曲线全面开启

多元化应用场景加速

商用卡车、储能系统、机器人和数据中心电气化正在加速。宁德时代近期推出天行二代钠离子解决方案,专为轻型商用车设计,预计将推动该领域需求增长28%。储能系统市场到2030年有望实现2-3倍增长,宁德时代凭借技术优势将充分受益。财务预测显著上调

瑞银将2026-2027年销量预期上调5-7%,净利润预期上调3-7%。预计2024-2029年营收和盈利年复合增长率分别达20%和25%。单位利润预计保持在107-111元/kWh的稳定水平,较市场预期高出2-9%。估值吸引力凸显

相对估值存在折价

宁德时代目前交易于2026年预期市盈率18倍,低于国内电池制造商平均22倍的估值水平。考虑到公司更优的盈利能力和ROE表现,这一折价并不合理。H股相对A股存在20%溢价,反映出海外投资者对公司的认可度,也凸显了A股估值吸引力。目标价上调逻辑

基于25倍2026年预期市盈率(此前为24倍),目标价提升至500元。这一估值仍较H股存在20%折价,为A股留出充足安全边际。风险收益比分析

上行情景(640元)

假设电动车渗透率超预期,储能订单加速落地,2026年电池销量达900GWh,单位利润回升至115元/kWh。对应28倍2026年预期市盈率。下行情景(240元)

假设电动车渗透不及预期,新技术商业化进度延迟,2026年销量仅700GWh,单位利润承压。对应15倍2026年预期市盈率。当前股价369元,风险收益比显示上行空间显著大于下行风险。投资建议

宁德时代凭借全球成本领先优势、持续的技术创新和多元化的业务布局,在电动车、储能等新应用加速渗透的背景下,有望维持强劲增长。当前估值水平未能充分反映其行业龙头地位和增长潜力,目标价500元存在35%上行空间,维持"买入"评级。