一、企业概况

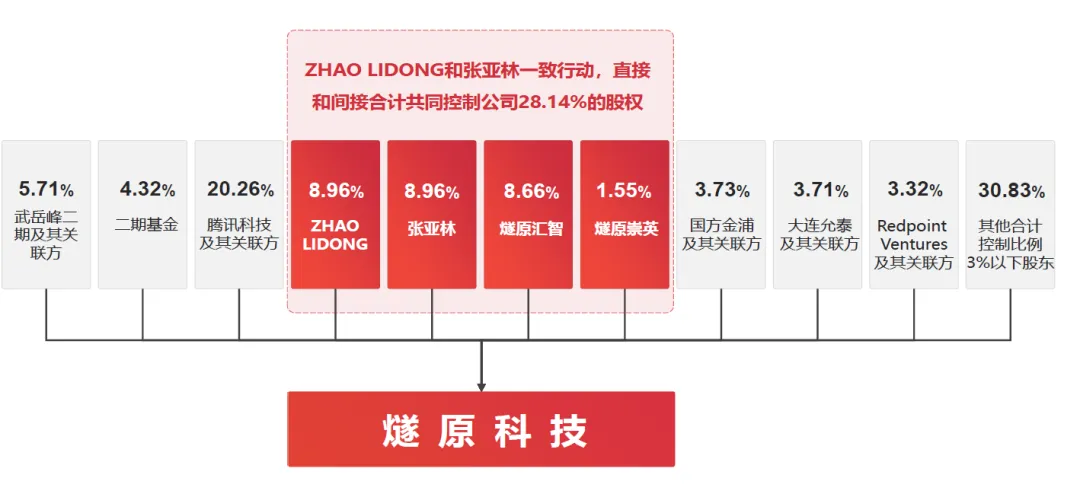

上海燧原科技股份有限公司(以下简称"燧原科技"或"公司")成立于2018年3月,是我国云端AI芯片领域的领军企业之一,致力于成为"通用人工智能基础设施领军企业"。公司自创立以来始终坚持原始创新、自主研发的技术路线,构筑长期可持续发展的核心竞争力和护城河。经过近8年发展,公司已成功自研迭代四代架构5款云端AI芯片,构建了覆盖AI芯片、AI加速卡及模组、智算系统及集群、AI计算及编程软件平台的完整产品体系。

二、股权结构

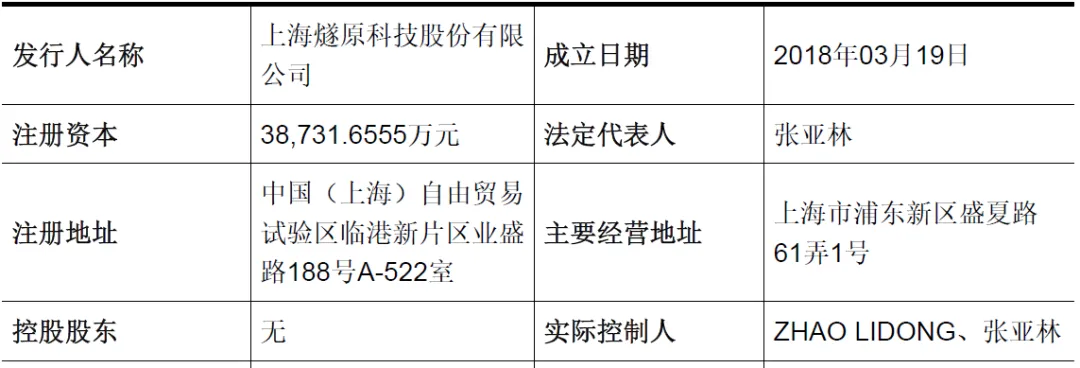

截至招股说明书签署日,公司总股本为38,731.6555万股,股权结构较为分散,无控股股东。实际控制人为ZHAOLIDONG和张亚林,两人为一致行动人,直接和间接合计共同控制公司28.1357%的股权。其中,ZHAOLIDONG直接持有公司8.9643%的股份,张亚林直接持有公司8.9643%的股份,二人通过燧原汇智(持股8.6596%)与燧原崇英(持股1.5474%)两个员工持股平台间接控制公司10.2070%的股权。

公司前十大股东中,腾讯科技持股比例最高,为19.9493%;其次为ZHAOLIDONG和张亚林,持股比例均为8.9643%;燧原汇智持股8.6596%,二期基金持股4.3219%,国方金浦持股3.5411%,武岳峰二期持股3.0607%,大连允泰持股2.0218%,北京燧清持股1.7735%,武岳峰三期持股1.7725%。前十大股东合计持股63.0290%。

三、业务情况

(一)主要业务

公司专注于云端AI芯片及其相关产品的研发、设计和销售,为云端训练、云端推理及通用人工智能应用提供高性能国产算力底座,属于“I65软件和信息技术服务业”之“I6520集成电路设计”行业,是国家重点发展的战略性新兴产业之一。

核心产品:

1、AI加速卡及模组

基于公司自研的云端AI芯片,配套存储、载板/模组、电源与信号管理模块、散热组件以及高速接口等构成,是报告期内收入的主要来源之一,包括云燧T1x训练系列、云燧i1x推理系列、燧原S60推理加速卡、燧原L600训推一体加速模组等产品,适用于云端训练、云端推理等场景。

2、智算系统及集群

智算系统基于AI加速卡及模组,配套机柜、存储设备、网络设备等硬件及系统软件,以POD为主要出货形态;智算集群以多台POD为基础,结合网络设备、存储设备等系统硬件和自研配套系统软件,构成面向大型智算中心的高性能人工智能算力集群。此外,公司还推出了OGX产品和ESL32/64超节点产品,适用于不同规模的训练与推理场景。

3、AI计算及编程软件平台

自研全栈AI计算及编程软件平台“驭算TopsRider”,涵盖固件、驱动程序、编译语言与编译器等基础软件,链接公司硬件与人工智能应用程序,未单独对外销售。

4、IP授权及其他

主要为对客户K的IP授权收入以及少量技术开发收入。

(二)主要客户及供应商

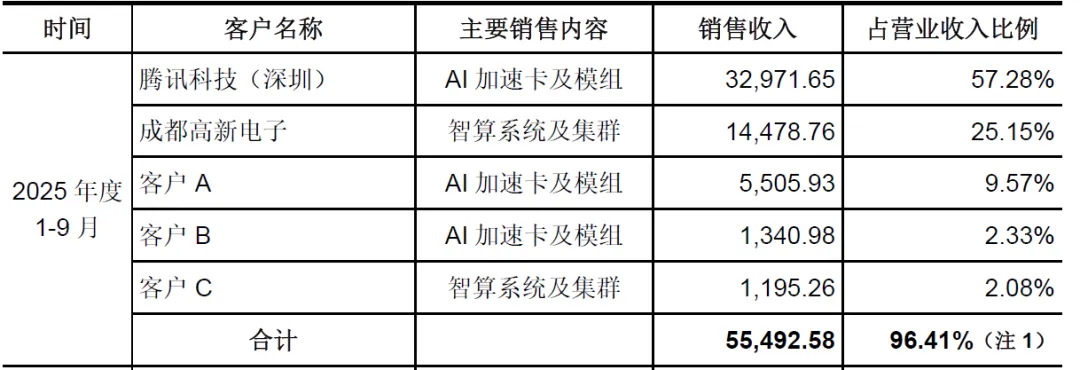

报告期内,公司前五大客户集中度较高,2022-2025年1-9月,前五大客户销售收入占当期营业收入的比例分别为94.97%、96.50%、92.60%和96.41%,主要原因是智算系统及集群业务客户单笔合同金额较大,且产品在互联网客户AI应用场景中规模化部署。客户构成方面,腾讯科技(深圳)为公司重要客户及关联方,2025年1-9月,公司对腾讯科技(深圳)直接销售和AVAP模式销售占比达71.84%,2022-2024年占比分别为8.53%、33.34%、37.77%。除腾讯科技(深圳)外,报告期内主要客户还包括成都高新电子、各类互联网企业及智算中心项目相关客户等。报告期内,除腾讯科技(深圳)和客户K外,前五大客户与公司不存在关联关系。

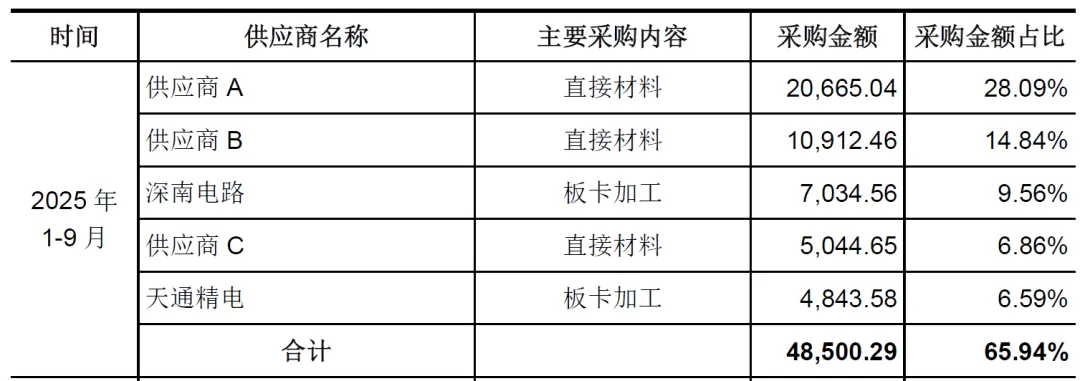

报告期内,公司采购的主要内容包括直接材料(晶圆、存储芯片等)、板卡加工(板卡加工费、相关电子元器件)、封装测试(封装测试费、封装基板)、服务器及配套(服务器、机柜、网络设备等)、工艺及技术服务费(流片费用、第三方技术服务费等)、授权许可费(IP授权、EDA软件等)。供应商集中度方面,2022-2025年1-9月,前五大供应商采购金额占比分别为56.11%、46.69%、59.80%和65.94%,不存在向单个供应商采购比例超过采购总额50%的情形。主要供应商包括直接材料供应商、板卡加工厂商、封装测试厂商等,公司与前五大供应商之间不存在关联关系。

四、财务分析

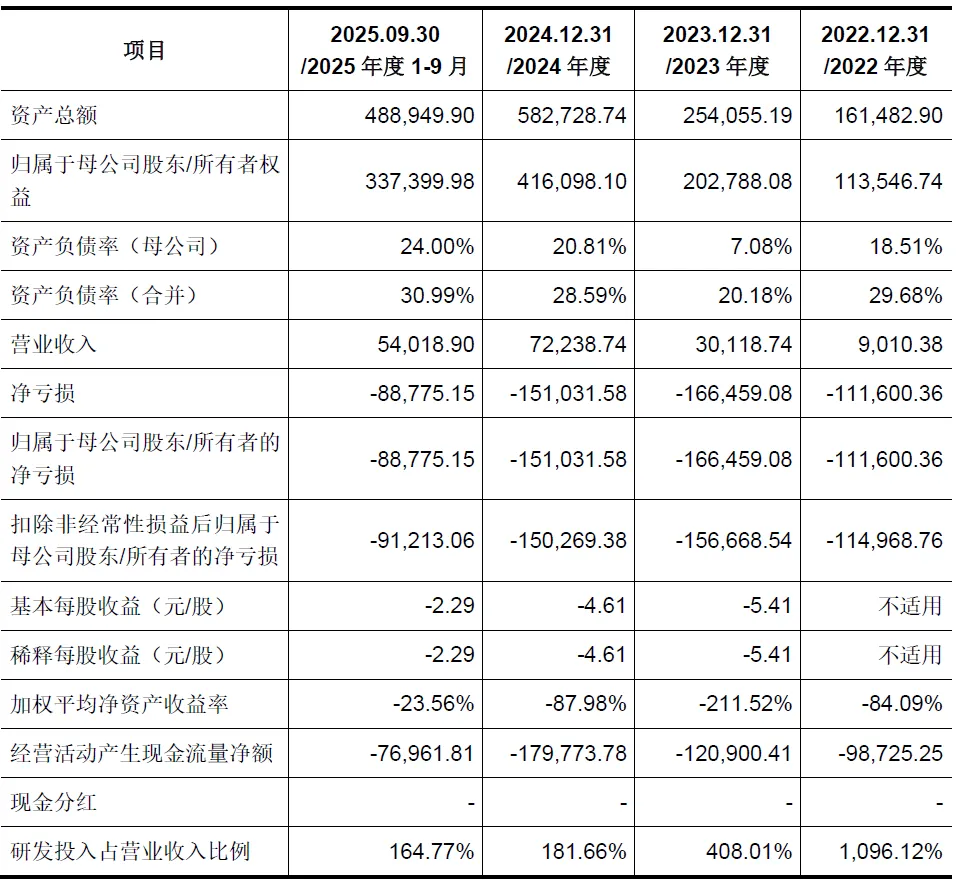

截至2025年9月30日,公司资产总额为488,949.90万元,归属于母公司股东权益为337,399.98万元;资产负债率(合并)为30.99%,资产负债率(母公司)为24.00%,整体负债水平适中。

报告期内,公司资产规模持续增长,2022-2024年末,资产总额分别为161,482.90万元、254,055.19万元、582,728.74万元,归属于母公司股东权益分别为113,546.74万元、202,788.08万元、416,098.10万元,资产负债率(合并)分别为29.68%、20.18%、28.59%,资产结构不断优化,股东权益持续增加,为公司业务发展提供了坚实的资金保障。

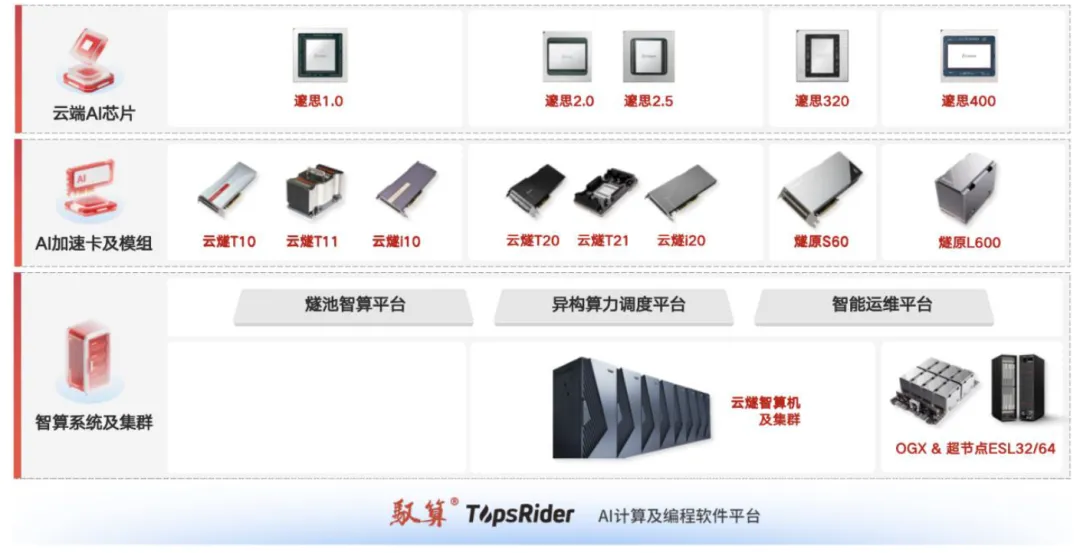

报告期内,公司营业收入高速增长,2022-2024年,营业收入分别为9,010.38万元、30,118.74万元、72,238.74万元,期间复合增长率达到183.15%;2025年1-9月,营业收入为54,018.90万元,保持良好增长态势。

利润方面,由于云端AI芯片研发投入大、客户验证和适配周期长,公司尚未实现盈利,报告期内持续处于亏损状态。2022-2024年,净亏损分别为-111,600.36万元、-166,459.08万元、-151,031.58万元;2025年1-9月,净亏损为-88,775.15万元。扣除非经常性损益后归属于母公司股东的净亏损分别为-114,968.76万元、-156,668.54万元、-150,269.38万元、-91,213.06万元。截至2025年9月末,公司合并和母公司口径未弥补亏损分别为-416,464.16万元和-186,446.29万元。

公司高度重视研发投入,2022-2024年,研发投入累计达35.29亿元,累计营业收入为11.14亿元,最近三年累计研发投入占最近三年累计营业收入比例为316.86%,远超过5%的科创属性评价标准。2022-2024年及2025年1-9月,研发投入占营业收入比例分别为1,096.12%、408.01%、181.66%、164.77%,研发投入强度极高,为公司技术创新和产品迭代提供了有力支持。

截至2024年末,公司员工人数为880人,其中研发人员690人,研发人员占比为78.41%,高于10%的科创属性评价标准,研发团队实力雄厚。

报告期内,由于关键物料备货导致存货和预付账款规模较大,公司经营活动产生的现金流量净额持续为负,2022-2024年及2025年1-9月,分别为-98,725.25万元、-120,900.41万元、-179,773.78万元、-76,961.81万元。公司所处行业具有关键环节采购预付比例较高、从原材料采购到货至最终产品交付环节多、交付周期长等特点,随着业务规模持续扩张,未来一段时间内经营活动现金流可能仍将持续为负,需通过股权或债务融资等方式筹措流动资金。

五、行业情况

(一)行业概况

公司所处行业为云端AI芯片行业,属于集成电路设计与人工智能交叉领域,是人工智能产业的核心基础设施环节。根据国家相关分类标准,公司所属行业为“新一代信息技术产业”中的“半导体和集成电路”和“人工智能”领域,是国家重点发展的战略性新兴产业。

随着AI大模型的算法突破和应用普及,全球智能算力需求爆发,AI加速卡市场规模持续扩大。根据灼识咨询数据,全球AI加速卡市场规模将从2024年超过1,000亿美元增至2028年超过5,000亿美元,期间复合增长率超过40%;中国AI加速卡市场规模预计2028年将超过10,000亿元人民币,约占到届时全球市场的30%。

(二)竞争格局

全球竞争格局:全球云端AI芯片行业呈现英伟达独大的竞争格局,2024年英伟达AI加速卡的市场份额约为76%,其产品采用GPGPU架构,在硬件性能、软件生态、系统定义和集成能力等方面均领先于其他厂商。随着谷歌、亚马逊、META和微软等主要互联网厂商量产自研云端AI芯片产品(均为非GPGPU架构)以及谷歌TPU产品逐步对外销售,英伟达的垄断地位将受到挑战。

国内竞争格局:国内云端AI芯片行业处于发展初期,英伟达占据中国市场70%以上的份额,但本土企业不断突破技术壁垒,占据了一定的市场份额。国内厂商分为两类,一类是以华为海思、寒武纪和燧原科技等为代表的非GPGPU架构厂商,另一类是以摩尔线程、沐曦股份、天数智芯和壁仞科技等为代表的GPGPU架构厂商。

(三)行业发展趋势

1.技术路线分化

GPGPU强调通用性,非GPGPU(DSA专用架构)强调极致性能和性价比,后者在推理场景优势凸显

2.从训练到推理

DeepSeek推动AI应用平民化,推理算力需求占比将超70%,对CUDA生态依赖减弱,性价比成为关键

3.集群化与系统化

从单卡性能转向超节点、万卡集群的系统级优化,互联带宽、散热方案、软件调度成为核心竞争力

4.国产替代加速

在国际贸易摩擦背景下,自主可控成为国家战略,本土厂商获得政策和市场双重支持

5.下游集中度高

字节、阿里、腾讯三家企业2028年将占中国AI资本支出近50%,进入头部客户供应链成为生存关键

六、企业分析

(一)企业优势

► 技术研发优势

公司坚持原始创新,形成了芯片及硬件、软件及编程平台和算力集群方案三大类核心技术体系。底层硬件方面,原创自主架构的GCU-CARE加速计算单元和GCU–LARE片间高速互连技术;软件平台层面,自研全栈AI计算及编程软件平台“驭算TopsRider”,不依赖CUDA生态;算力集群方面,具备千卡、万卡智算中心项目实施能力,已联合客户研发超节点方案。截至2025年9月末,公司已获得境内发明专利262项,承担10余项国家及地方科技攻关项目,参与41项AI芯片与智算系统的关键国家及行业标准制定,技术实力雄厚。

► 产品商业化优势

公司多代产品已在广泛的互联网AI场景中大规模商用,为国民级互联网应用提供AI算力支撑,产品持续迭代开发能力和竞争力得到市场检验。公司产品已在互联网厂商的多个AI应用业务场景大规模部署,最新的第四代AI加速卡在2025年官方机构专项测试中部分指标已与国际竞品性能相近,商业化加速落地。

► 生态建设优势

公司将强生态战略作为核心战略之一,与超过100家人工智能产业链上下游企业建立了生态合作,适配了超过200个主流大模型,支持AI+场景应用的快速落地。在智算中心生态方面,建成多个标杆智算集群,参与建设甘肃庆阳、江苏无锡等地算力中心,形成了国产算力行业的“庆阳模式”;在软件技术生态方面,与20余家技术合作伙伴深度协同,积极参与开源软件社区共建。

► 供应链保障优势

公司经过多年战略布局,在供应链的多样性、广泛性以及保障性方面取得显著成果,在制造、封装、测试和系统元器件等方面形成多层次多组合多方案的保障。在国产化方面,贯通“本地设计+本地制造+本地封测+本地EDA/IP+本地模型+本地应用”的产业发展,与本土头部制造商深度战略合作,获得持续的产能保障。

► 团队优势

公司创始人ZHAOLIDONG和张亚林在集成电路产业尤其是人工智能芯片产业有着多年经验和积累,核心骨干均有多年集成电路产业从业经验,构建了较为完善的企业管理体系,汇聚了一批国内外集成电路产业的技术专家和管理专家,在技术研发、供应链、产品销售等方面均建立了成熟团队。

(二)企业不足及风险

► 盈利能力不足

由于云端AI芯片研发投入大、客户验证和适配周期长,公司收入尚未充分释放,报告期内持续处于亏损状态,截至2025年9月末存在较大金额的未弥补亏损。若公司持续亏损,将可能对经营发展产生不利影响,且无法对投资者分红。

► 资金实力及研发投入劣势

与同行业芯片龙头企业相比,公司资金实力及研发投入尚有较大差距。公司产品在研发与产业化过程中存在高额且持续的资金需求,同时需提前预付产能保证金以锁定未来产能,资金压力较大。

► 实际控制人控制比例不足

截至招股说明书签署日,公司实际控制人合计控制公司28.1357%的股权,不足30%。本次发行后,其可支配的公司表决权比例将被进一步稀释,可能会对公司的控制权稳定造成不利影响。

► 行业竞争加剧

以英伟达为代表的国际厂商是全球AI算力的标准制定者、技术引领者和行业主导者,在硬件性能、软件生态、系统定义和集成能力等方面均领先于国产厂商,且已与全球头部晶圆制造厂、存储IDM厂等形成紧密合作关系,形成阶段性垄断竞争格局。国内方面,华为海思、寒武纪等厂商起步早,产品在国内市场已颇具规模,行业竞争逐步加剧。

► 技术迭代风险

云端AI芯片技术复杂度高、迭代周期快,AI大模型计算范式和算法结构不断演变,硬件架构、制程工艺、封装工艺等各环节关键技术均处于快速演变过程中。若公司在关键技术方向判断、产品架构规划或研发节奏把控方面未能达到预期,可能削弱产品市场竞争力。

► 供应链风险

公司采用Fabless经营模式,部分物料、研发设计工具和晶圆制造等关键环节可选供应主体数量有限,存在向境外供应商采购情形。国际贸易摩擦的持续变化和不可预测性可能导致供应链关键环节的供给节奏、交付条件或合作稳定性受到影响,若公司短期内难以完成等效替代或调整安排,将对产品研发和销售带来重大不利影响。

► 行业高端人才短缺

AI芯片研发涉及多学科知识,对于专业人才的培养提出了更高的要求。虽然我国近年来AI芯片行业人才队伍不断壮大,但拥有较强研发能力及较高技术水平的专业人才仍是行业发展所迫切需要的资源之一,人才短缺可能制约公司发展。

► 产业政策变化风险

AI算力行业横跨集成电路和人工智能两个领域,是各国举国力发展的新兴战略产业,产业政策面临变化的不确定性。若未来国家相关产业政策出现不利变化,将可能对公司业务发展、人才引进和生产经营等造成不利影响。