需要免费研报《摩根士丹利-G10外汇策略:日元套利交易与日元走弱的关联分析》请加VX:15502103583

需要免费研报《摩根士丹利-G10外汇策略:日元套利交易与日元走弱的关联分析》请加VX:15502103583

以下为正文

引言:日元“失落的三十年”与挥之不去的贬值魅影

2026年初,全球金融市场最令人困惑的谜题之一,莫过于日元的持续疲软。即便日本央行(BoJ)历史性地退出了负利率政策,迈出了货币正常化的第一步,日元汇率却似乎仍深陷于“跌跌不休”的泥潭,不断刷新着数十年来的低点。美元兑日元(USD/JPY)汇率在150上方徘徊,仿佛已成为新常态。

市场对此众说纷纭:有人归咎于日本庞大的政府债务,有人归咎于日本经济的结构性问题,也有人将其视为全球宏观力量对比的必然结果。然而,摩根士丹利(Morgan Stanley)在其最新发布的重磅报告——《G10外汇策略:将日元套利交易与日元疲软联系起来》中,提出了一个更为直接、也更具颠覆性的观点:日元疲软的根本原因,在于规模庞大且仍在不断膨胀的“日元套利交易”(JPY Carry Trade)。

这篇深度解析将为您完整拆解摩根士丹利的报告精髓,带您深入这个由全球资本、利率差异和风险偏好共同构建的“隐秘世界”,探寻日元贬值背后的真正推手,并展望这场万亿级别的金融博弈将如何收场。

第一部分:什么是日元套利交易?一场“借鸡生蛋”的金融盛宴

要理解日元的困境,首先必须理解什么是“套利交易”。

要理解日元的困境,首先必须理解什么是“套利交易”。

套利交易(Carry Trade),本质上是一种利用不同国家或地区之间的利率差异进行投机的策略。投资者借入利率较低的货币(称为“融资货币”),然后将其兑换成利率较高的货币(称为“目标货币”),并投资于该国的资产(如国债),以赚取两者之间的利差。

在当前的全球环境下,日元无疑是全球最理想的“融资货币”。数十年来,日本央行维持着超低利率甚至负利率政策,使得借入日元的成本几乎为零。与此同时,以美国为首的主要经济体为了对抗通胀,将利率提升至多年高位。巨大的利差,为套利交易创造了前所未有的“沃土”。

一个典型的日元套利交易流程如下:

1.借入日元:一家对冲基金或金融机构以极低的利率(例如接近0%)从市场上借入大量日元。

2.卖出日元,买入高息货币:将借来的日元在外汇市场上卖出,兑换成美元、墨西哥比索等高息货币。

3.投资高息资产:将兑换来的高息货币投资于该国的高收益资产,例如购买收益率超过5%的美国国债。

4.赚取利差:只要日元不出现大幅升值,投资者就能稳稳地赚取“借款成本”与“投资收益”之间的巨大利差。

这场“借鸡生蛋”的游戏看似简单,却蕴含着巨大的能量。当全球成千上万的投资者都在重复同样的操作时,就会在外汇市场上形成一股持续、单向的强大力量——持续卖出日元,买入其他货币。这正是摩根士丹利认为导致日元持续疲软的核心机制。

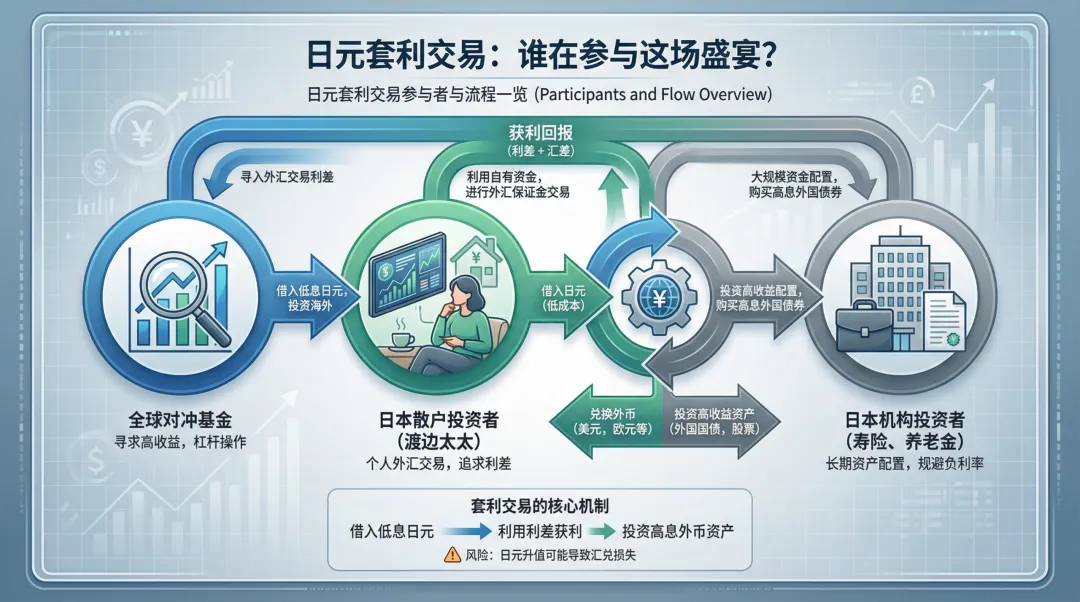

第二部分:规模空前的“卖日元”联盟:谁在参与这场盛宴?

摩根士丹利的报告指出,当前的日元套利交易不仅规模庞大,其参与者的广度也远超以往。

摩根士丹利的报告指出,当前的日元套利交易不仅规模庞大,其参与者的广度也远超以往。

2.1 传统玩家:对冲基金与投机者

根据美国商品期货交易委员会(CFTC)的数据,非商业交易者(通常被视为投机力量的代表)持有的日元净空头头寸一直处于历史高位。这表明,对冲基金等传统玩家是做空日元的主力军。

2.2 新兴力量:日本国内的“渡边太太”与机构投资者

报告特别强调,仅仅关注海外投机者是远远不够的。一个更重要、也更隐蔽的力量来自日本国内。

•“渡边太太”(Mrs. Watanabe):这是对日本热衷于外汇保证金交易的散户投资者的戏称。她们利用日本的低利率环境,将资金投向海外高收益资产,实际上也在进行着规模庞大的套利交易。

•日本机构投资者:包括日本人寿保险公司、养老基金(如全球最大的养老基金GPIF)等。由于日本国内缺乏高收益的投资标的,这些机构不得不将庞大的资金配置到海外,以实现其投资回报目标。这种持续的资本外流,构成了对日元汇率的长期压力。

2.3 规模估算:一个难以精确但无疑巨大的数字

由于许多套利交易通过场外衍生品(OTC)市场进行,其确切规模难以统计。但摩根士丹利通过综合分析CFTC头寸、国际清算银行(BIS)的跨境借贷数据以及日本国内的投资数据后认为,日元套利交易的总规模可能高达数万亿美元。

表1:日元套利交易主要参与方及其动机

参与方 | 主要动机 | 交易方式 |

全球对冲基金 | 追求绝对收益,利用杠杆放大价差 | 外汇远期、期货、期权 |

日本散户投资者 (“渡边太太”) | 赚取利差,弥补国内低储蓄回报 | 外汇保证金交易 |

日本机构投资者 (寿险、养老金) | 实现投资组合多元化,追求更高回报 | 购买海外债券、股票等资产 |

全球企业 | 降低融资成本 | 发行日元计价债券(武士债) |

第三部分:日元疲软的“鸡生蛋”还是“蛋生鸡”?

传统观点认为,套利交易是日元疲软的结果——因为日本利率低、经济弱,所以资本外流,导致日元贬值。

但摩根士丹利提出了一个更具挑战性的观点:在当前阶段,大规模的套利交易本身,已经成为了日元疲软的主要原因。

这形成了一个自我强化的恶性循环:

1.初始利差:美日等国存在巨大的初始利差。

2.套利交易形成:投资者借入日元,买入高息货币,导致日元初步贬值。

3.贬值带来额外收益:日元的贬值,意味着套利交易者在未来将投资收益换回日元时,可以兑换到更多的日元,这构成了除利差之外的额外汇兑收益。

4.吸引更多参与者:这种“利差+汇差”的双重收益,吸引了更多资本加入套利交易,进一步加剧了日元的抛售压力。

5.循环加剧:更多的抛售导致更深的贬值,更深的贬值又带来更诱人的潜在收益,循环往复。

在这个循环中,日元汇率已经脱离了其传统的经济基本面(如购买力平价、贸易顺差等),而被套利交易的资本流动所主导。这就是为什么,即便日本的核心通胀已经超过美国,日元依然疲软不堪。

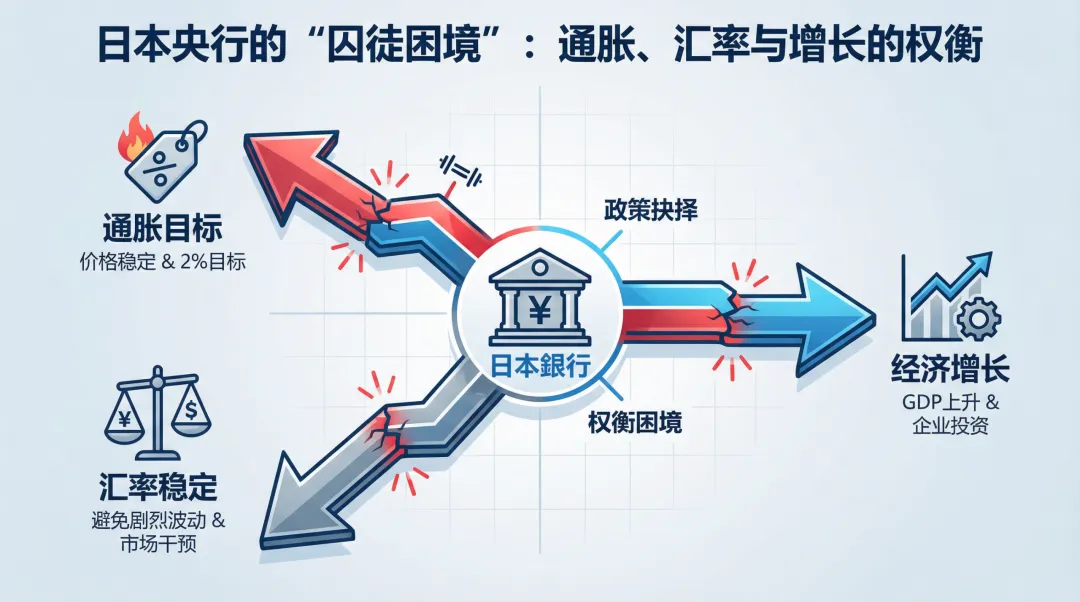

第四部分:日本央行的“囚徒困境”:为何加息也“扶不起”日元?

2024年,日本央行历史性地结束了负利率和YCC政策,但日元汇率的反应却令市场大跌眼镜——不升反贬。摩根士丹利的报告解释了这一“反常”现象背后的逻辑。

2024年,日本央行历史性地结束了负利率和YCC政策,但日元汇率的反应却令市场大跌眼镜——不升反贬。摩根士丹利的报告解释了这一“反常”现象背后的逻辑。

4.1 象征性加息 vs. 巨大的现实利差

日本央行的加息是“象征性”的,将政策利率从-0.1%提升至0-0.1%区间。而同期美联储的利率仍在5%以上。超过500个基点的巨大利差,使得日本央行的这点加息对于套利交易者来说,几乎可以忽略不计。 只要这场“免费午餐”依然丰盛,就没有人愿意离席。

4.2 鸽派的加息指引

更重要的是,日本央行在加息的同时,向市场传递了非常“鸽派”的信号,强调将继续维持宽松的金融环境,不急于进一步收紧政策。这打消了市场对于“持续、快速加息”的预期,反而给套利交易者吃了一颗“定心丸”。

4.3 国内投资者“用脚投票”

报告的数据显示,在日本央行加息后,日本国内投资者并未如预期般将海外资金汇回国内,反而继续增持海外资产。这反映出日本国内依然缺乏有吸引力的投资机会,资本外流的长期趋势难以逆转。

表2:日本央行政策困境分析

政策选项 | 潜在好处 | 潜在风险 |

维持现状/缓慢加息 | 避免冲击脆弱的经济复苏 | 加剧日元贬值,引发输入性通胀,套利交易泡沫继续膨胀 |

快速、大幅加息 | 可能提振日元,遏制通胀 | 可能扼杀经济复苏,刺破股市和债市泡沫,引发金融动荡 |

外汇干预 | 短期内可能稳定汇率 | 治标不治本,无法改变根本利差,消耗外汇储备 |

第五部分:警惕“黑天鹅”:什么会终结这场套利盛宴?

任何金融盛宴都有曲终人散的一刻。摩根士丹利在报告中明确指出了几个可能导致日元套利交易大规模平仓(Unwind)的潜在触发因素。一旦发生,将可能引发日元的报复性反弹。

任何金融盛宴都有曲终人散的一刻。摩根士丹利在报告中明确指出了几个可能导致日元套利交易大规模平仓(Unwind)的潜在触发因素。一旦发生,将可能引发日元的报复性反弹。

5.1 全球性风险事件(Risk-Off)

这是最有可能的导火索。日元作为传统的避险货币,在全球市场陷入恐慌时(如地缘政治危机、金融危机),会受到避险资金的追捧。届时,套利交易者会争相平仓,卖出高风险的高息货币资产,买回日元偿还贷款,从而在短时间内极大地推升日元汇率。

5.2 美国经济硬着陆与美联储超预期降息

如果美国经济意外陷入深度衰退,迫使美联储开启快速、大幅的降息周期,那么美日利差将迅速收窄。套利交易的“利润空间”被压缩,吸引力将大大下降,从而引发平仓潮。

5.3 日本央行意外“转鹰”

如果日本国内通胀失控,迫使日本央行采取远超市场预期的鹰派行动(例如,在一次会议上加息50个基点),将会彻底改变市场预期,引发套利交易的恐慌性平仓。

5.4 外汇波动率急剧上升

套利交易最喜欢的是“低波动、高利差”的环境。如果由于某种原因,外汇市场的波动率(Volatility)急剧上升,套利交易的风险就会不成比例地增加。为了控制风险,许多采用风险平价策略的基金将被迫削减其套利头寸。

第六部分:摩根士丹利的展望与投资策略

综合以上分析,摩根士丹利给出了其对日元走势的判断和策略建议:

•短期(3-6个月):继续看空日元。在上述触发因素出现之前,全球宏观环境依然有利于套利交易。做空日元、做多高息货币(如美元、墨西哥比索)的策略仍将是市场主线。USD/JPY可能会继续挑战更高水平。

•长期(1-2年):警惕反转风险,日元终将回归。摩根士丹利认为,当前的日元汇率已严重偏离基本面,长期来看是不可持续的。一旦套利交易的宏观背景发生改变,日元将迎来大幅升值的空间。因此,长期投资者不应过度追空日元。

•策略建议:

•战术性做空:继续利用日元作为融资货币,进行套利交易。

•战略性对冲:通过购买日元看涨期权等方式,对冲未来日元大幅反弹的“黑天鹅”风险。这是一种成本较低的保险策略。

•关注信号:密切关注全球VIX指数(恐慌指数)、美联储政策预期、日本通胀数据等关键指标,作为判断套利交易环境是否改变的“金丝雀”。

结语:在泡沫中跳舞,但别忘了门口的方向

摩根士丹利的报告为我们描绘了一幅宏大而深刻的全球资本流动图景。日元的持续疲软,不仅是日本自身经济问题的反映,更是全球宏观金融环境下的一个缩影。由超低利率和全球风险偏好共同催生的日元套利交易,如同一头巨大的“灰犀牛”,在推动日元贬值的同时,也积聚着巨大的反转风险。

对于投资者而言,理解这一核心逻辑至关重要。这意味着,我们可以顺势而为,参与这场仍在进行的金融盛宴;但更重要的是,必须时刻保持警惕,识别那些可能导致音乐戛然而止的信号,并为最终的离场做好准备。

毕竟,在金融市场的历史中,每一场由“免费午餐”驱动的狂欢,最终都将迎来买单的时刻。

免责声明:本文内容基于摩根士丹利的研究报告进行编译和解读,仅供信息参考,不构成任何投资建议。金融市场有风险,投资需谨慎。