基于2025年宠物行业的数据增长态势及市场全新动向,炼丹炉近日发布了《2026年宠物行业白皮书》,依托淘系、京东等平台180+一级行业、100亿+商品的全域AI大数据,结合消费场景洞察与产业链纵深调研,系统解构“它经济”背后的核心增长动力,解读行业发展逻辑,共探产业未来的增长机遇与商业方向。报告显示,2025年城镇犬猫消费市场规模已达3126亿元,预计2028年突破4000亿元,行业正从“基础喂养”全面走向“精致养育”。下面,我们从三大核心模块,深度拆解这份兼具指导意义与实操价值的行业指南。

如需完整的报告PDF文件,请关注【宠物宝|宠物保】公众号,后台回复【报告】即可。

1. 规模与结构:猫经济崛起,养宠更趋多元

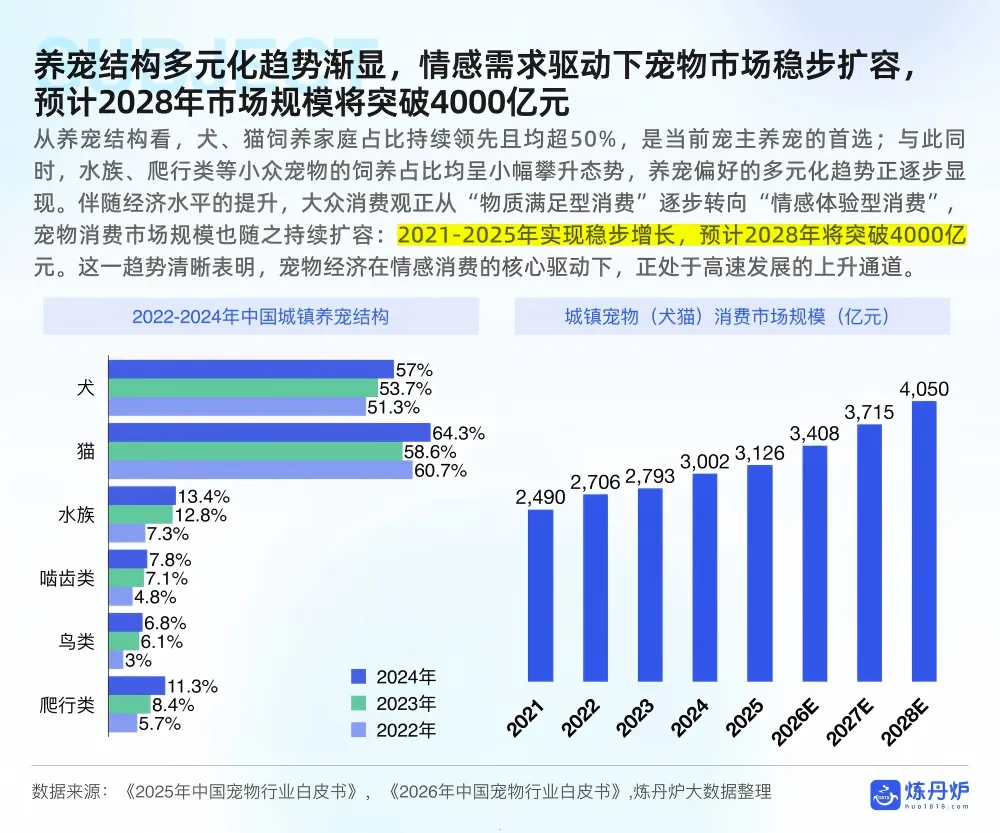

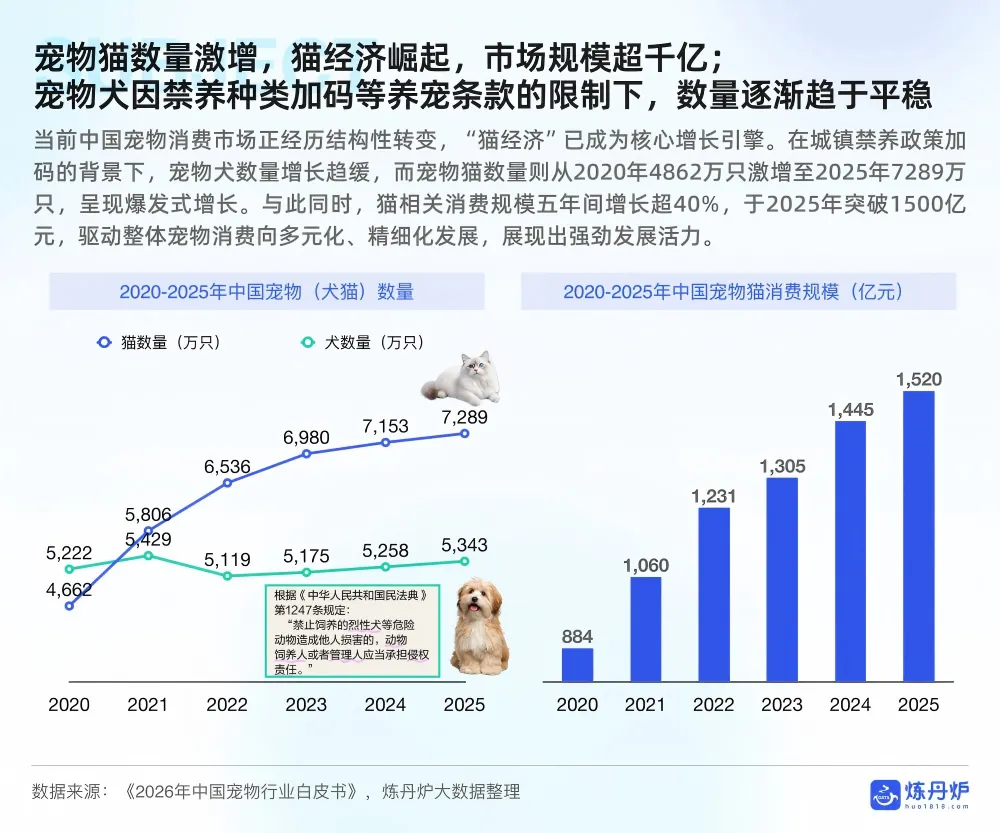

2025年,城镇犬猫消费市场规模达3126亿元,较2024年增长4.1%,2021-2025年实现稳步增长,预计2028年将突破4000亿。其中猫消费1520亿元(同比+5.2%),犬消费1606亿元(同比+3.2%),猫经济增速明显快于犬类。

宠物基数方面,2025年城镇犬猫总量达1.26亿只,其中猫7289万只、犬5343万只,猫数量已连续四年超过犬类。宠物猫数量从2020年4862万只激增至2025年7289万只,呈现爆发式增长,猫相关消费规模五年间增长超40%,成为宠物行业增长的主要贡献力量。

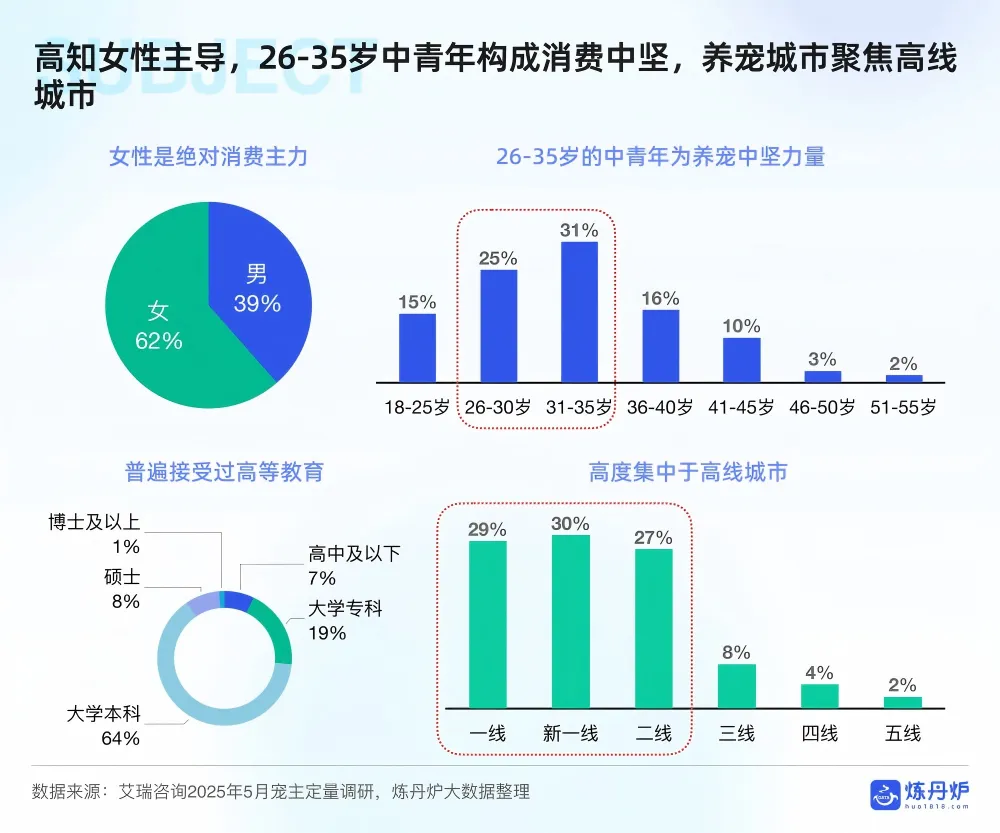

2. 消费群体:高知女性主导,线上成首选渠道

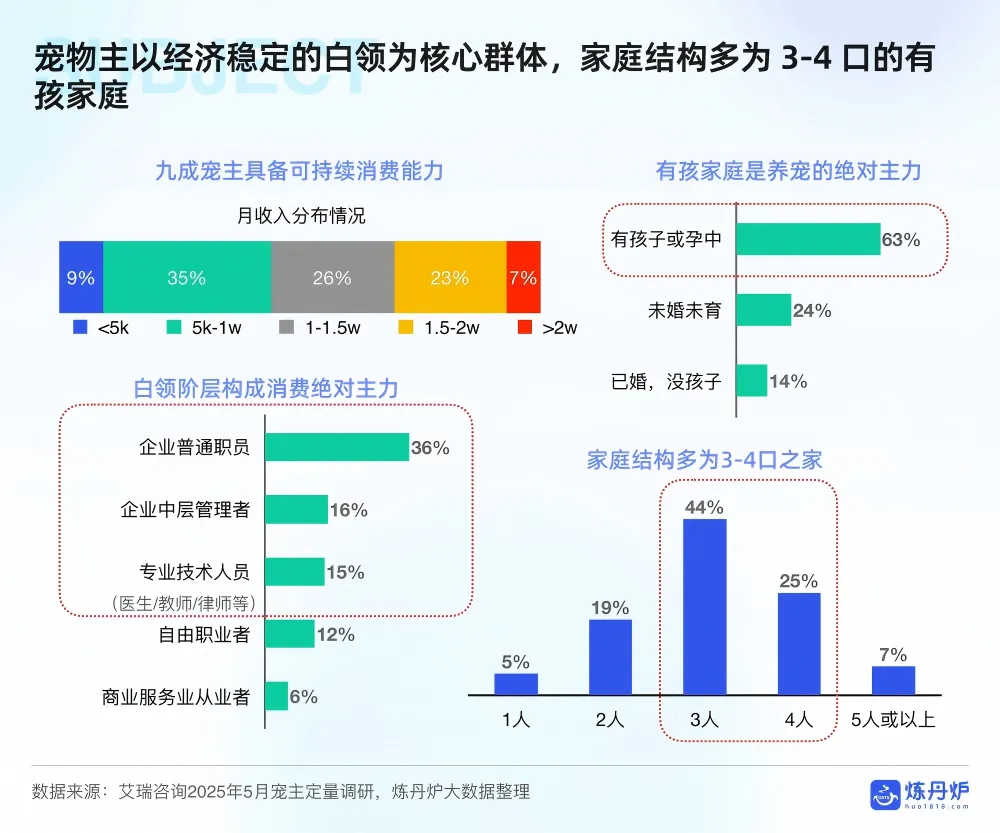

人群特征上,女性占比62%,是绝对消费主力。年龄上,26-35岁中青年占比56%,成为消费中坚力量。这些养宠人超80%接受过高等教育,63%是有孩家庭,月收入5k-2w的群体占84%,主要集中在一线(29%)、新一线城市(30%),消费力稳定且格外注重品质。

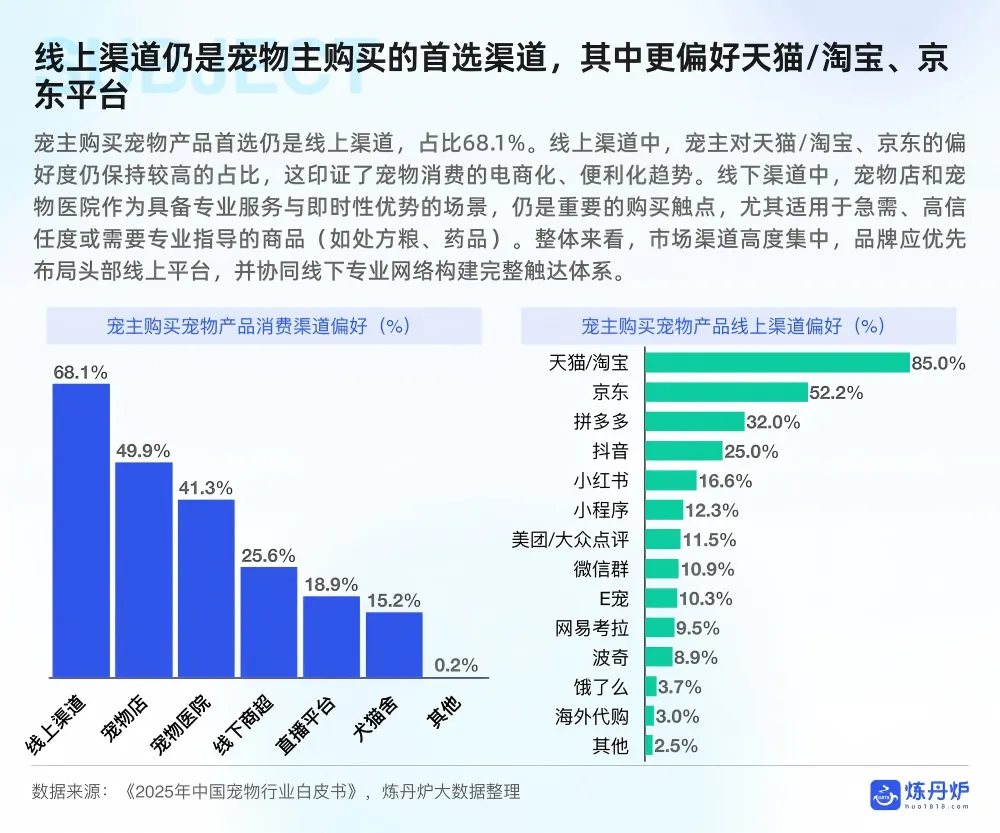

渠道选择上,线上是首选,占比达68.1%,天猫/淘宝(85%)、京东(52.2%)最受欢迎;线下宠物店(49.9%)、宠物医院(41.3%)则主要满足专业服务和即时需求,尤其适合处方粮、药品这类需要专业指导的品类。

3. 养宠痛点:“看病贵”仍突出,新风险显现

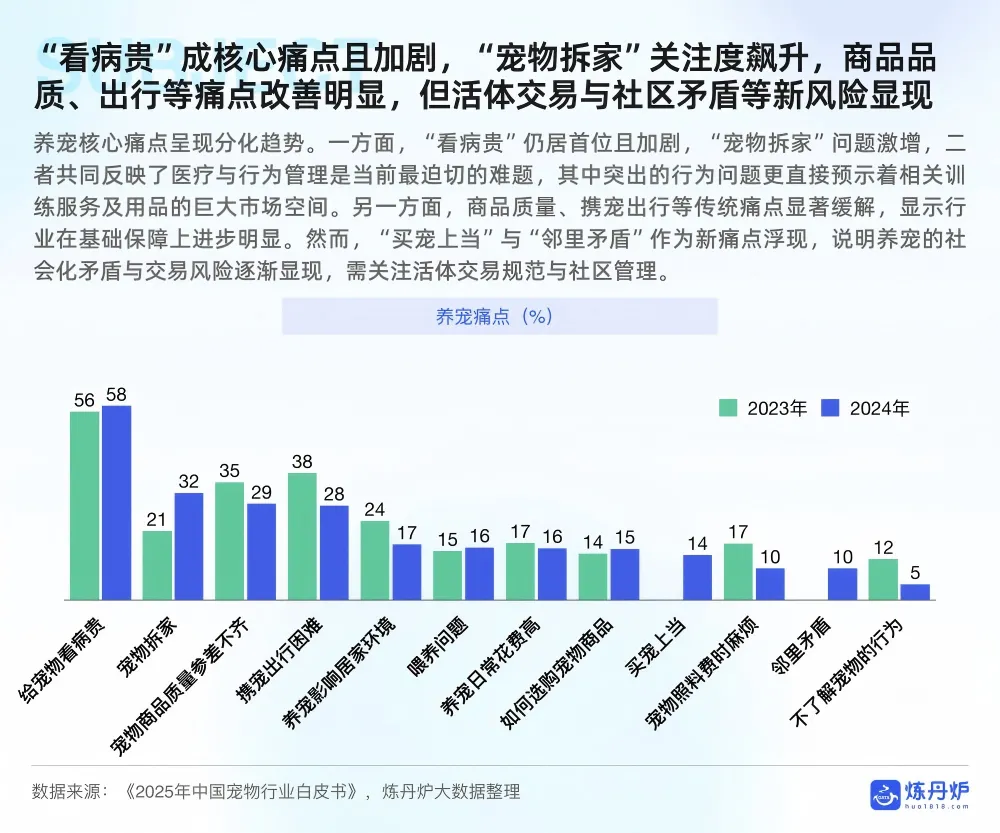

核心痛点上,“给宠物看病贵”仍居首位,2024年占比58%,较2023年还上升了2个百分点;“宠物拆家”关注度也大幅提升,占比32%,这两个问题反映出,宠物医疗和行为管理是目前养宠人最迫切需要解决的难题。

值得欣慰的是,商品质量问题(24%)、携宠出行困难(21%)等传统痛点已明显缓解,行业基础保障能力在不断提升。

与此同时,新的风险也在浮现,“买宠上当”(16%)、“邻里矛盾”(15%)成为新的痛点,活体交易规范和社区养宠矛盾,未来需要重点关注和解决。

1. 宠物食品:从“吃饱”到“吃好”,功能化、精细化是关键

食品是宠物行业的基本盘,销售占比达46%,核心趋势主要有三点:

2. 宠物用品:从基础功能到品质体验,猫狗需求各有侧重

用品占行业规模的40%,增长动力已从刚需转向精致升级,核心品类的趋势十分清晰:

3. 宠物健康:从“治疗”到“预防”,保健品成新增长引擎

猫狗保健品与药品合计占据九成的市场份额,但增长引擎主要由猫狗保健品驱动。这标志着宠物健康消费已从“被动治疗”转向“主动预防”:

🐶药品领域,驱虫药仍占主导但增速放缓,消化道、呼吸道、皮肤等专病治疗药增速较高,剂型选择上差异明显——猫用以外用滴剂为主,主打便捷;犬用则口服与滴剂均衡,适配不同场景;市场集中度较高,主要由大宠爱、福来恩等国际品牌主导。

报告明确指出,宠物行业未来的增长将集中在功能化、科技化、情感化三大方向,其中6个高增长赛道值得重点关注:

1. 食品功能化:鲜食与抗过敏粮爆发

随着养宠渗透率提升、消费能力增强及科学养宠观念普及,“宠物鲜食”以及“抗过敏猫粮”销售持续攀升,其增长分别由“健康精细喂养”与“解决人宠矛盾”两类需求驱动。鲜食赛道因情感消费爆发,抗过敏粮则凭生物技术开辟高价值细分市场。产业核心正从基础配方转向工艺创新与供应链管控。未来增长将集中于具备明确功能宣称、科技背书及强品控能力的专业品牌,行业进入专业化竞争新阶段。

2. 用品智能环保:科技减轻养宠负担

智能设备方面,2025年智能猫砂盆、喂食器销量增长超50%,AI核保、自动清洁已成为标配功能,大幅减轻养宠人的日常负担;环保用品同样表现亮眼,植物猫砂(天然安全)、宠物友好电器(如兼做猫窝的暖风机)增速超40%,契合当下绿色养宠的趋势。

3. 老龄宠物市场:2025年规模超630亿

我国老龄宠物市场还处于起步阶段,目前7岁以上老年犬占比21.2%、老年猫10.5%,消费需求十分明确——食品侧重高消化蛋白、软质颗粒,用品侧重护脊、防滑。2025年老年宠物概念产品销售额同比增长超2倍,预计未来3年仍将保持30%以上的增速。

4. 人宠共居:空间融合成为主流

近60%的宠主会将宠物纳入居住规划,猫凳、宠物柜等人宠共用家具,2025年销量增长超3倍,核心需求是兼顾家居美学与宠物适配,比如霍曼宠物友好取暖器(兼做暖猫窝)、尼摩人宠共用猫别墅(可DIY组合),都是当下的热门产品。

5. 宠物户外:从“遛狗”到场景化出行

带宠徒步、露营成为新风尚,“宠物户外”相关产品2023-2025年销量增长2.5倍;品牌也在针对性开发功能性产品,比如拉夫威尔的轻量透气胸背(适配徒步)、浮洛特的户外救生衣(适配游泳),小红书#带小狗去徒步 话题浏览量已超500万,可见热度之高。

6. 宠物殡葬:情感化+科技化双重升级

2025年宠物殡葬市场规模预计达50亿元,2030年将突破100亿元;服务已从单一火化,延伸至告别仪式、生态葬、骨灰钻石等多元化形式,科技应用也在不断深化——区块链溯源保障流程透明,VR告别提供情感慰藉,AI纪念实现数字成像,年轻宠主为宠物“体面告别”的付费意愿超70%。

《2026宠物行业白皮书》清晰表明,宠物行业已经告别规模扩张的粗放阶段,进入存量提质的关键时期。对行业从业者来说,核心机会主要在三个方面:

一是深耕细分场景,比如老年宠物护理、猫出行装备、异宠专用品等,精准匹配宠主的差异化需求;

二是用科技赋能体验,借助智能设备减轻养宠负担,依托数据优化产品,比如根据宠物年龄、品种定制专属主粮;

三是挖掘情感价值,从单纯卖产品转向提供全方位服务,比如人宠共居家具、宠物殡葬的情感慰藉,以此构建长期的用户粘性。

未来,能兼顾专业品质与情感共鸣的品牌,必将在即将突破4000亿的宠物市场中,抢占属于自己的先机。

以下为报告部分内容:

如需完整的报告PDF文件,请关注【宠物宝|宠物保】公众号,后台回复【报告】即可。

文案|麦可

配图|胖橘

编辑|旺财

校对|小黑

审核|大黄