我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』天然气:市场波动率下降,地缘风险仍存

『研报』电力天然气周报:中电联预计2026年全社会用电量同比增长5%_6%,我国天然气连续9年增产超百亿方

『调研』四川省最大天然气发电基地全面建成投产

『研报』:欧美天然气库存下降,英美天然气期货价涨

以下正文:

一、天然气市场整体表现

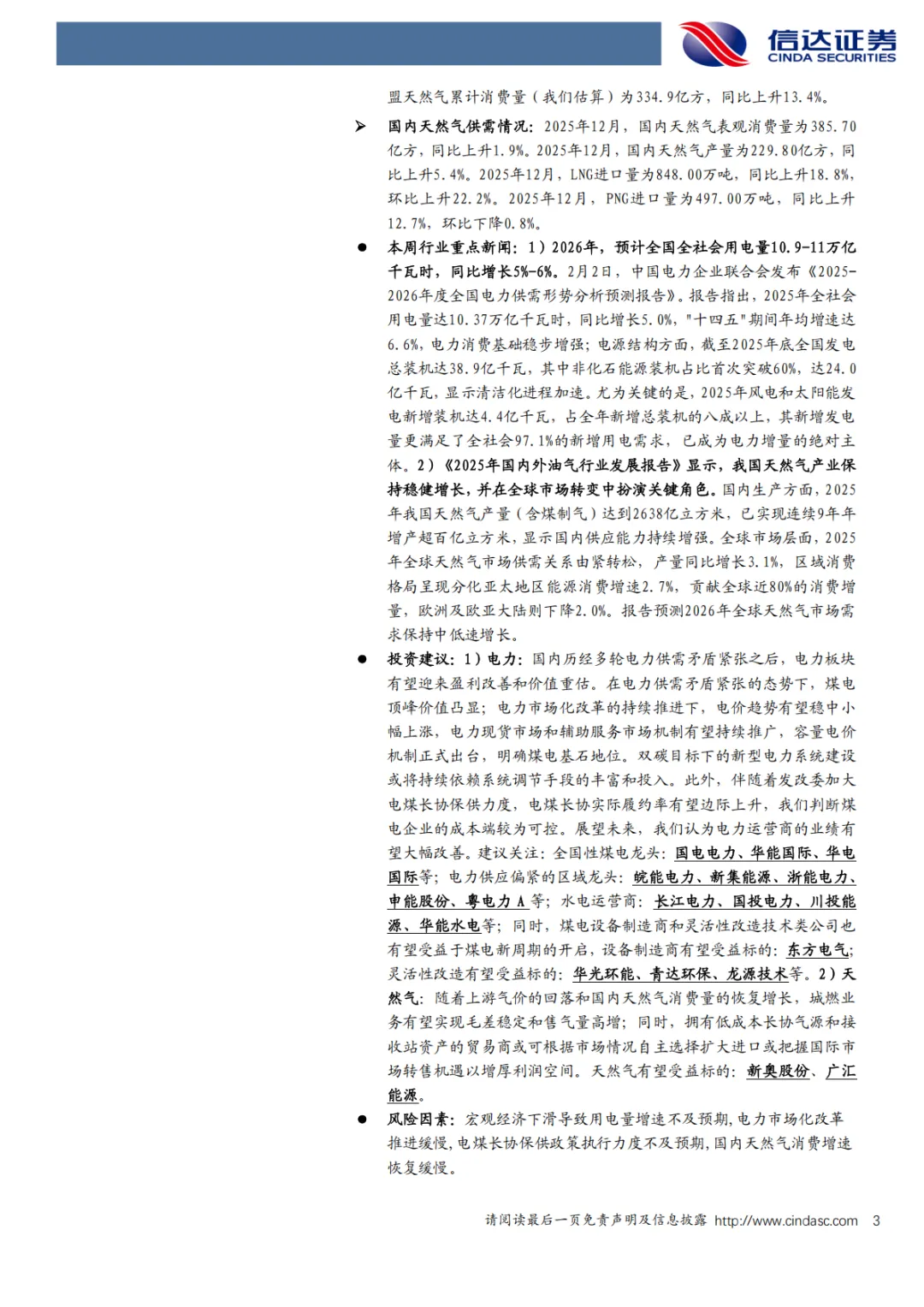

产量增长:2025年我国天然气产量(含煤制气)达到2638亿立方米,实现连续9年年增产超百亿立方米,显示国内供应能力持续增强。

消费趋势:2025年12月,国内天然气表观消费量为385.70亿方,同比上升1.9%;2025年1-12月累计消费量4265.50亿方,累计同比上升0.1%。

全球市场:2025年全球天然气市场供需关系由紧转松,产量同比增长3.1%;亚太地区能源消费增速2.7%,贡献全球近80%的消费增量。

二、价格走势分析

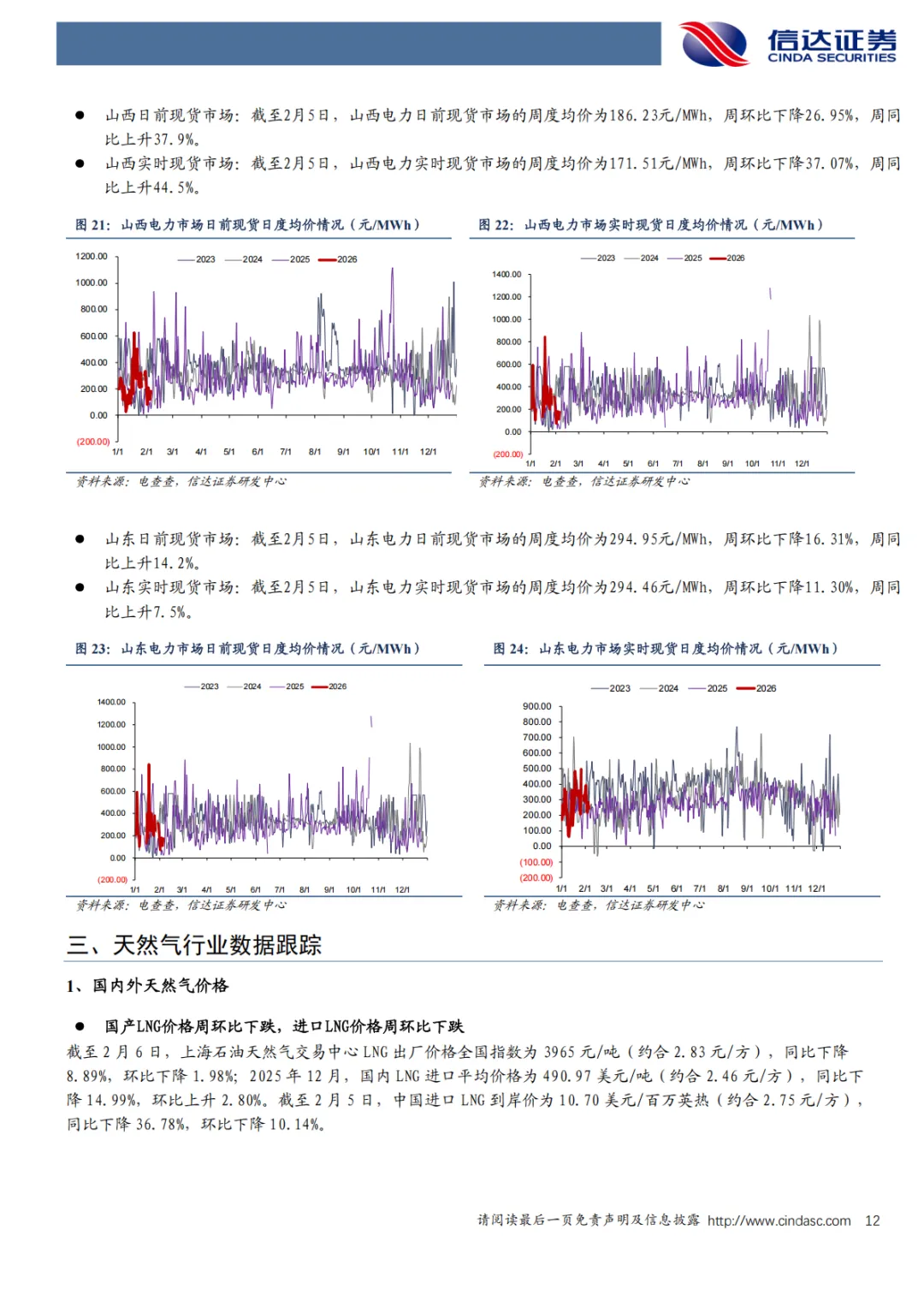

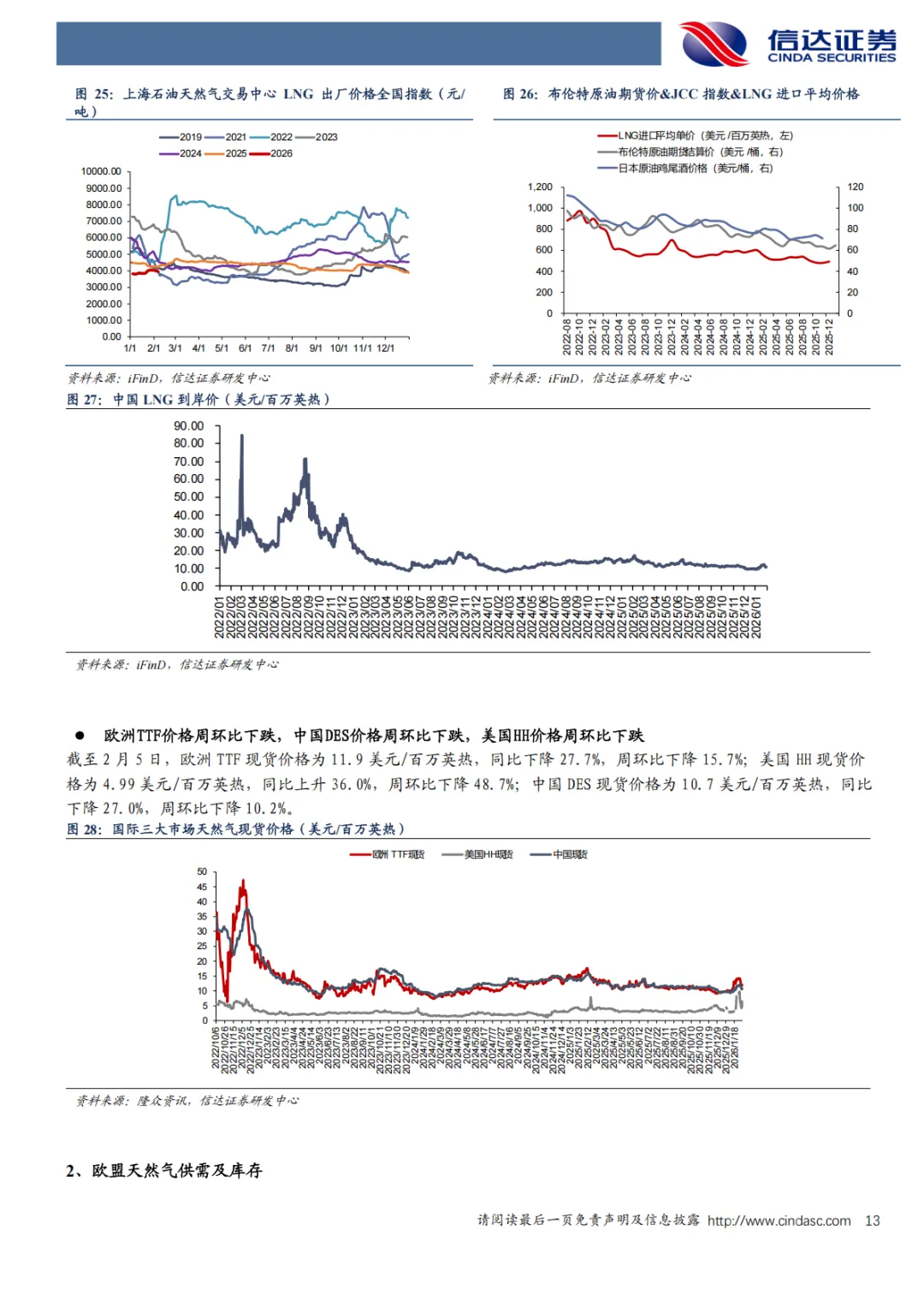

国内价格:截至2026年2月6日,上海石油天然气交易中心LNG出厂价格全国指数为3965元/吨(约合2.83元/方),同比下降8.89%,环比下降1.98%。

进口价格:2025年12月,国内LNG进口平均价格为490.97美元/吨(约合2.46元/方),同比下降14.99%,环比上升2.80%;截至2月5日,中国进口LNG到岸价为10.70美元/百万英热(约合2.75元/方),同比下降36.78%,环比下降10.14%。

国际价格:截至2月5日,欧洲TTF现货价格为11.9美元/百万英热,同比下降27.7%,周环比下降15.7%;美国HH现货价格为4.99美元/百万英热,同比上升36.0%,周环比下降48.7%;中国DES现货价格为10.7美元/百万英热,同比下降27.0%,周环比下降10.2%。

三、供需状况追踪

欧盟市场

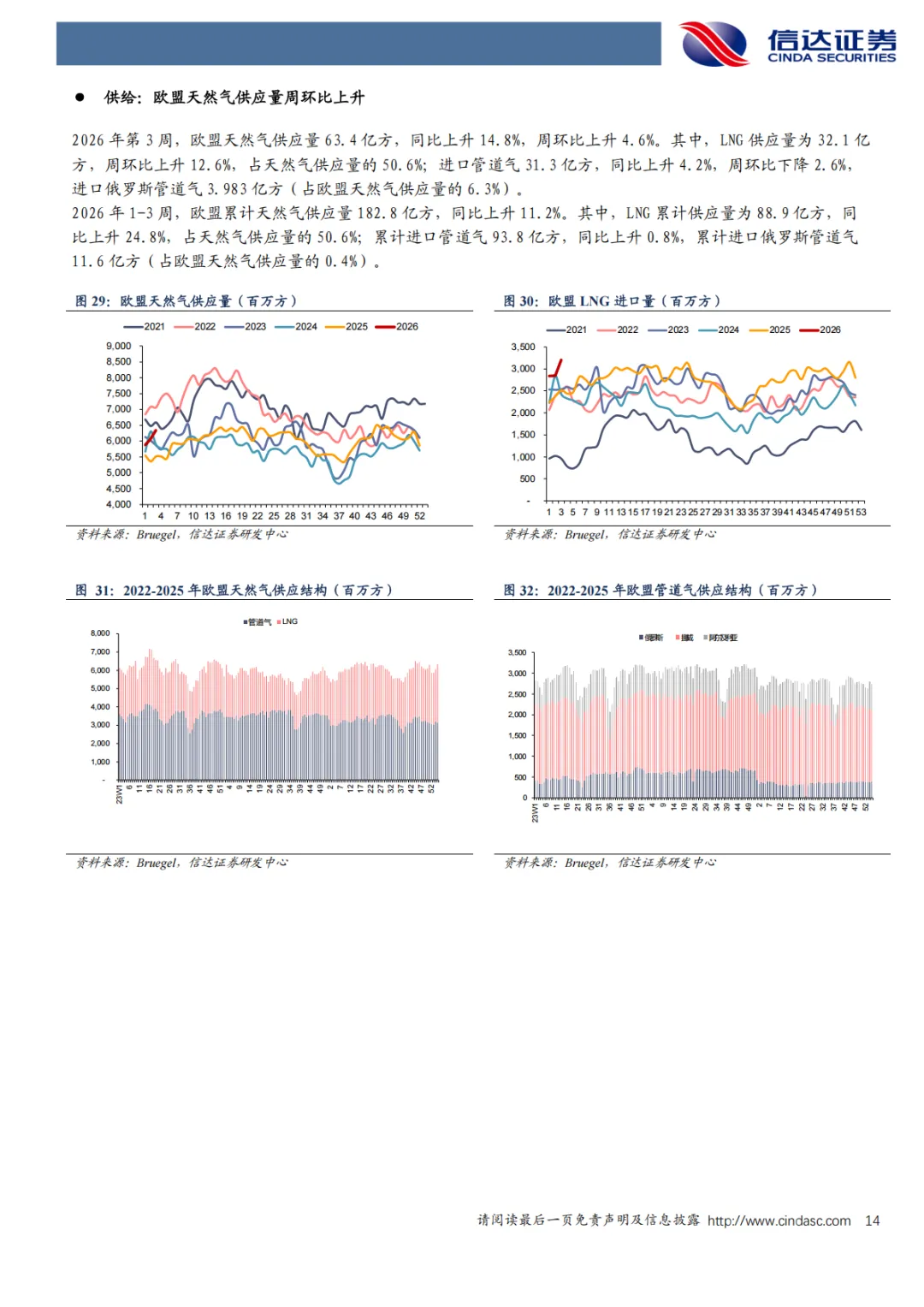

供应端:2026年第3周,欧盟天然气供应量63.4亿方,同比上升14.8%,周环比上升4.6%;其中LNG供应量32.1亿方(占比50.6%),周环比上升12.6%。

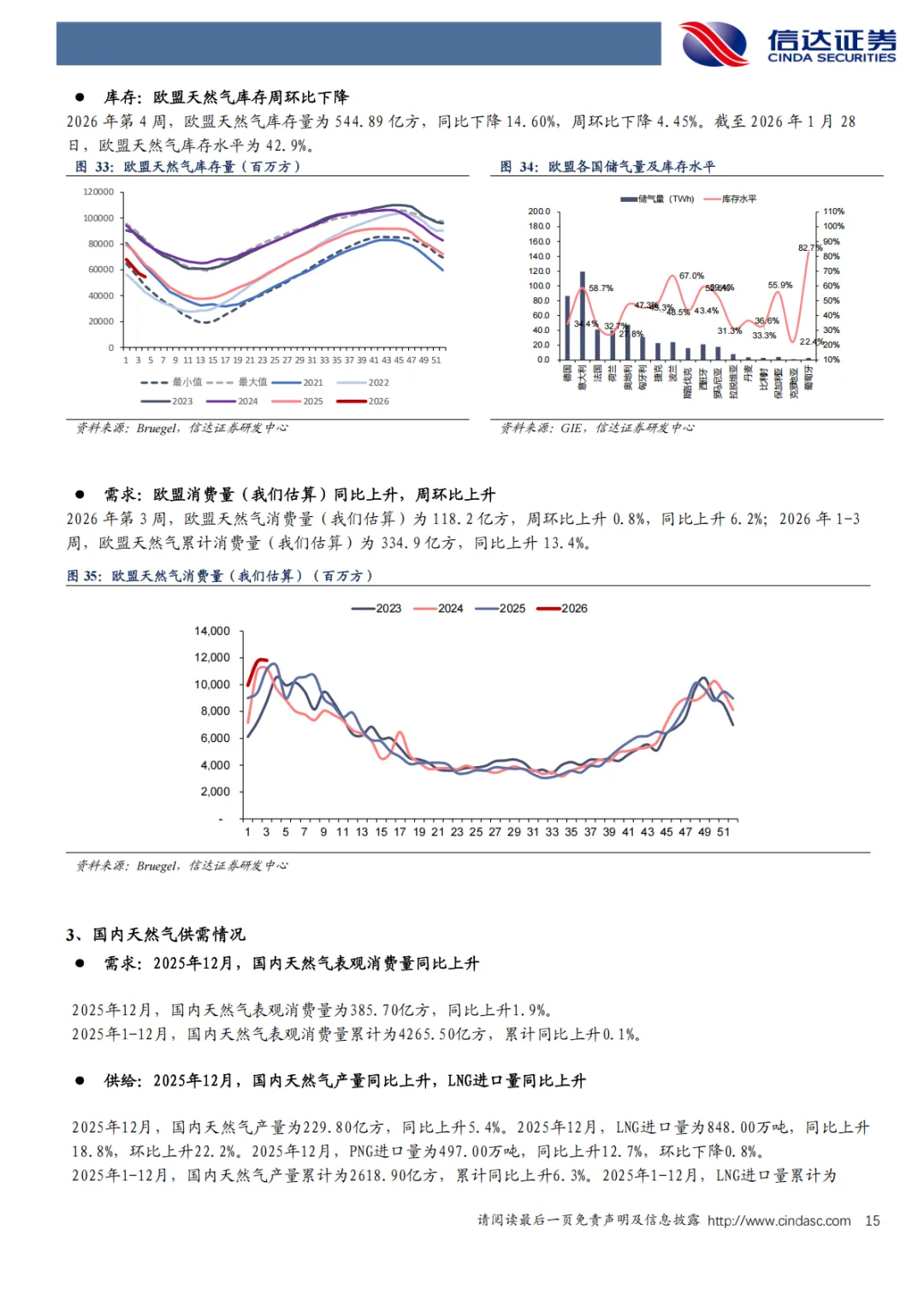

需求端:2026年第3周,欧盟天然气消费量(估算)为118.2亿方,周环比上升0.8%,同比上升6.2%;2026年1-3周累计消费量334.9亿方,同比上升13.4%。

库存水平:2026年第4周,欧盟天然气库存量为544.89亿方,同比下降14.60%,周环比下降4.45%;库存水平为42.9%。

国内市场

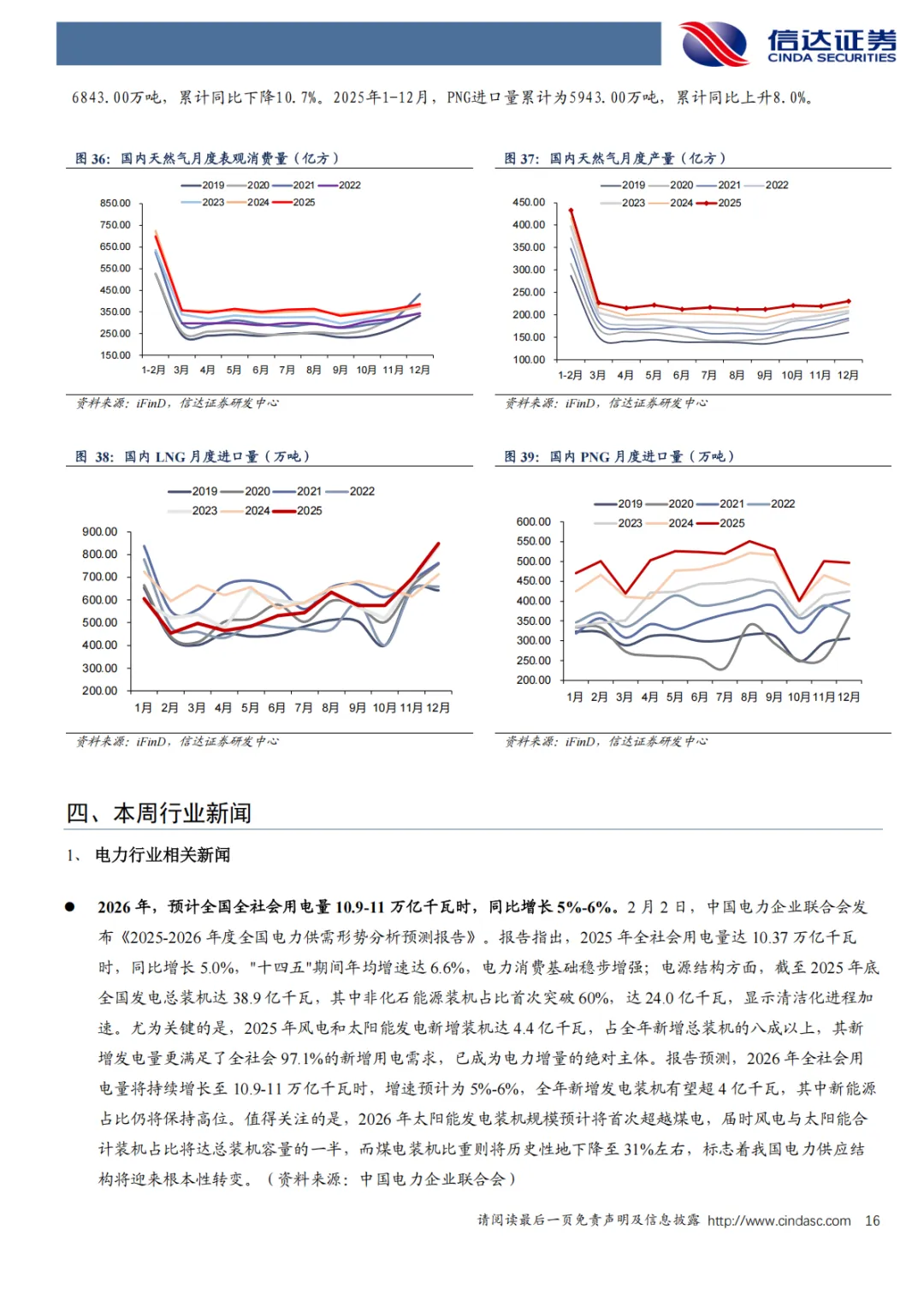

供给结构:2025年12月,国内天然气产量229.80亿方,同比上升5.4%;LNG进口量848.00万吨,同比上升18.8%,环比上升22.2%;PNG进口量497.00万吨,同比上升12.7%,环比下降0.8%。

消费特点:2025年1-12月,国内天然气产量累计2618.90亿方,累计同比上升6.3%;LNG进口量累计6843.00万吨,累计同比下降10.7%。

四、行业动态与新闻

政策与报告:《2025年国内外油气行业发展报告》指出,我国天然气产业在全球市场转变中扮演关键角色;预测2026年全球天然气市场需求保持中低速增长。

结构转型:清洁能源进程加速,非化石能源装机占比提升,但天然气作为过渡能源仍具韧性。

五、投资视角

核心逻辑:随着上游气价回落和国内消费量恢复增长,城燃业务有望实现毛差稳定和售气量高增;拥有低成本长协气源和接收站资产的贸易商可灵活把握进口或转售机遇。

建议关注:

城燃及贸易商:新奥股份(低成本气源+接收站)、广汇能源(资源整合能力)。

产业链相关:九丰能源(L进口优化)、新天然气(上游资源布局)。

六、风险提示

需求风险:宏观经济下滑可能导致用电量及天然气消费增速不及预期。

政策风险:电力市场化改革推进缓慢或影响气电联动效率;电煤长协保供政策执行力度不足可能间接影响天然气调峰需求。

市场风险:国内天然气消费增速恢复缓慢,或制约行业盈利反弹空间。

以上要点基于2026年2月7日周报数据整理,突出价格、供需、政策及投资主线,结合图表增强数据可视化。

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。