我们致力于为液化天然气(LNG)及能源市场广大从业者、投资者及行业观察者提供深度的行情分析和前沿行业趋势解读。特色在于深耕产业细节,力求为您提供主流报道之外更具针对性的市场观察与分析视角,成为您把握市场脉动的重要补充。

本期文章: 『研报』天然气:市场波动率下降,地缘风险仍存

『研报』电力天然气周报:中电联预计2026年全社会用电量同比增长5%_6%,我国天然气连续9年增产超百亿方

『调研』四川省最大天然气发电基地全面建成投产

『研报』:欧美天然气库存下降,英美天然气期货价涨

以下正文:

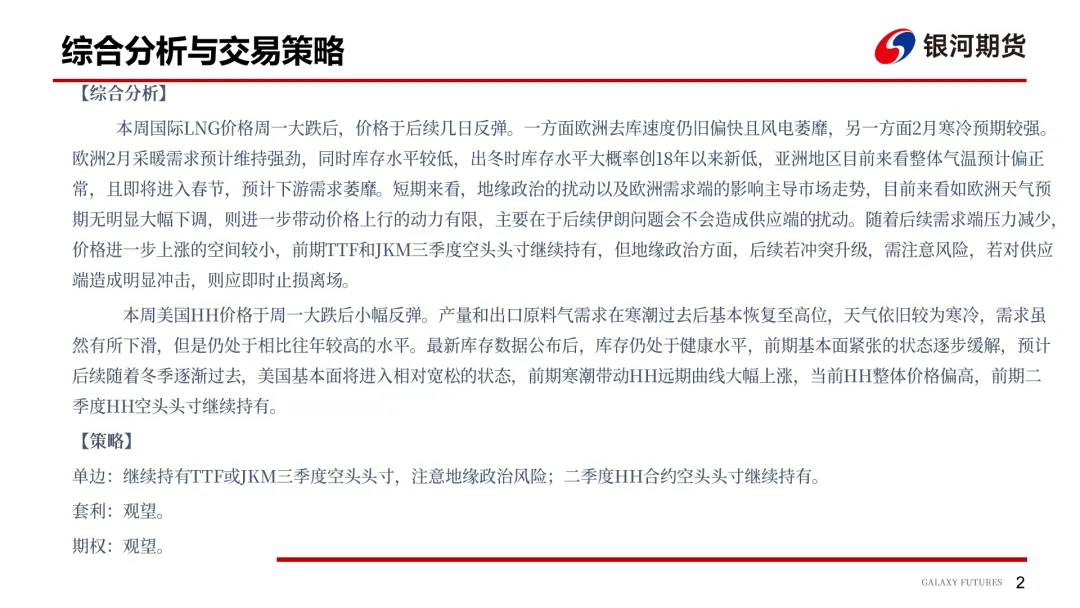

一、市场综合观点

价格走势

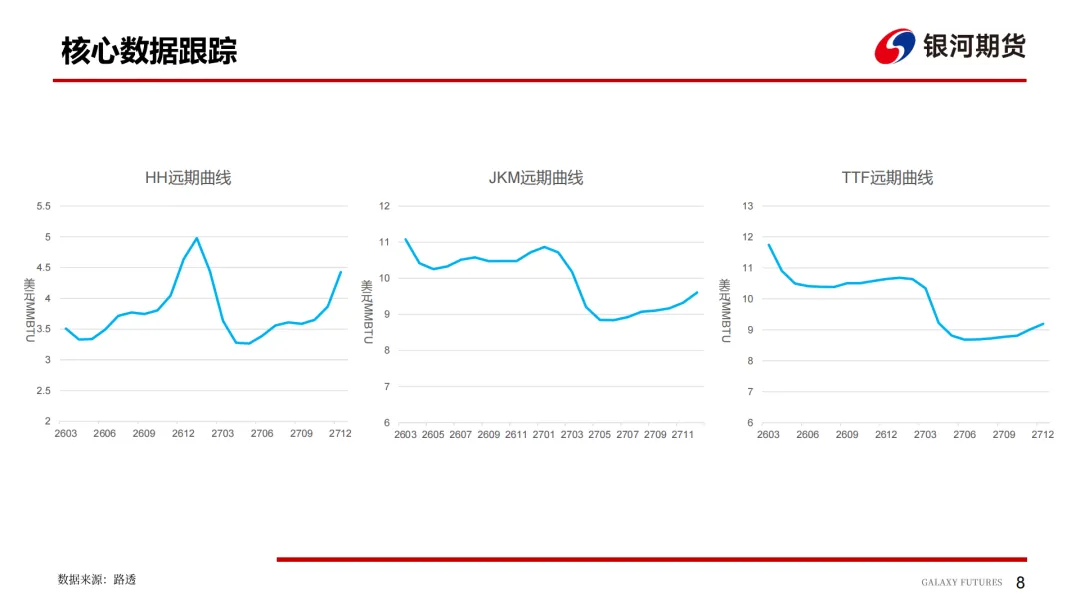

欧洲/亚洲(TTF/JKM):周初大跌后反弹,但后续上涨动力有限。主因欧洲库存低、风电萎靡及寒冷预期,但亚洲春节需求疲软。

美国(HH):寒潮后价格反弹,但产量恢复、需求仍高于往年,库存健康,远期价格偏高。

核心矛盾

欧洲:低库存(当前库存水平较5年同期均值低16.7%)与寒冷天气支撑价格,但地缘政治(如伊朗问题)是潜在上行风险。

美国:寒潮过后供需趋于宽松,价格存在回调压力。

二、交易策略

单边:

持有TTF/JKM 三季度空头头寸(需警惕地缘冲突升级风险,及时止损)。

持有美国HH 二季度空头头寸(预计冬季后基本面转弱)。

套利与期权:暂时观望。

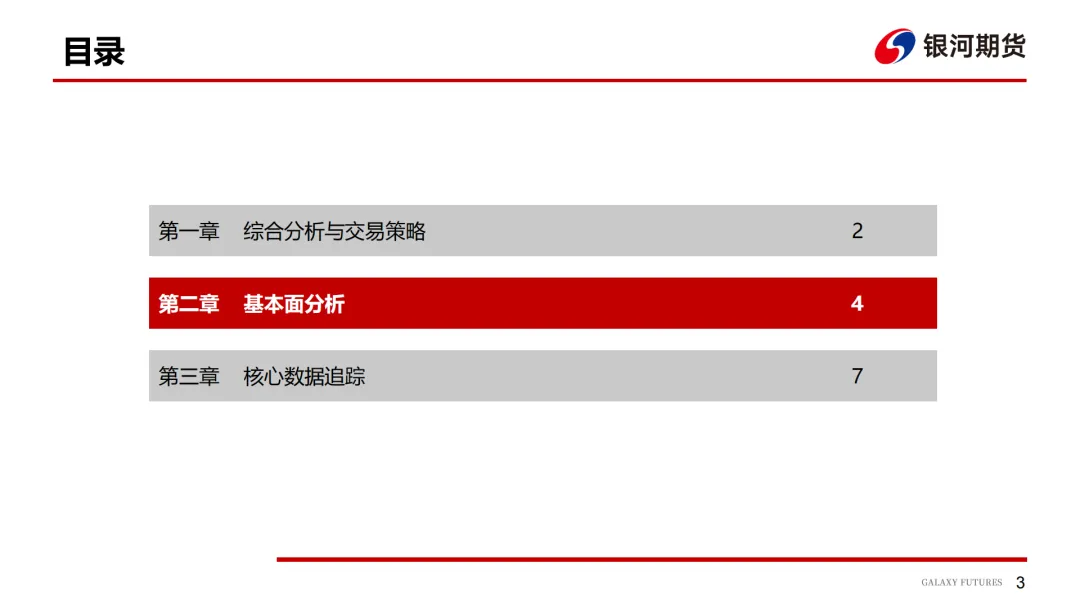

三、基本面关键数据

全球供应与需求

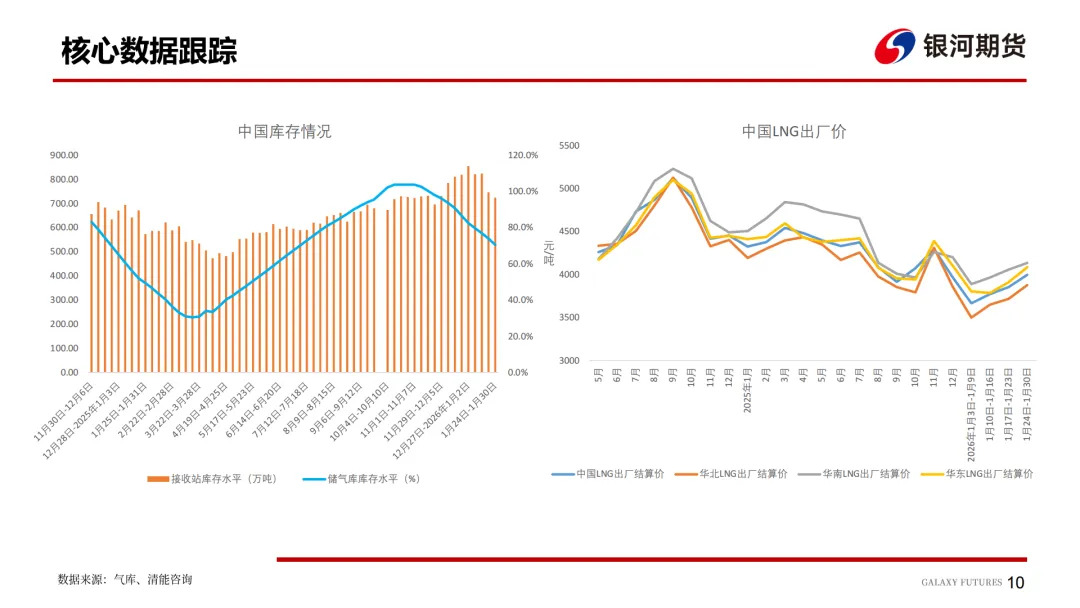

中国:

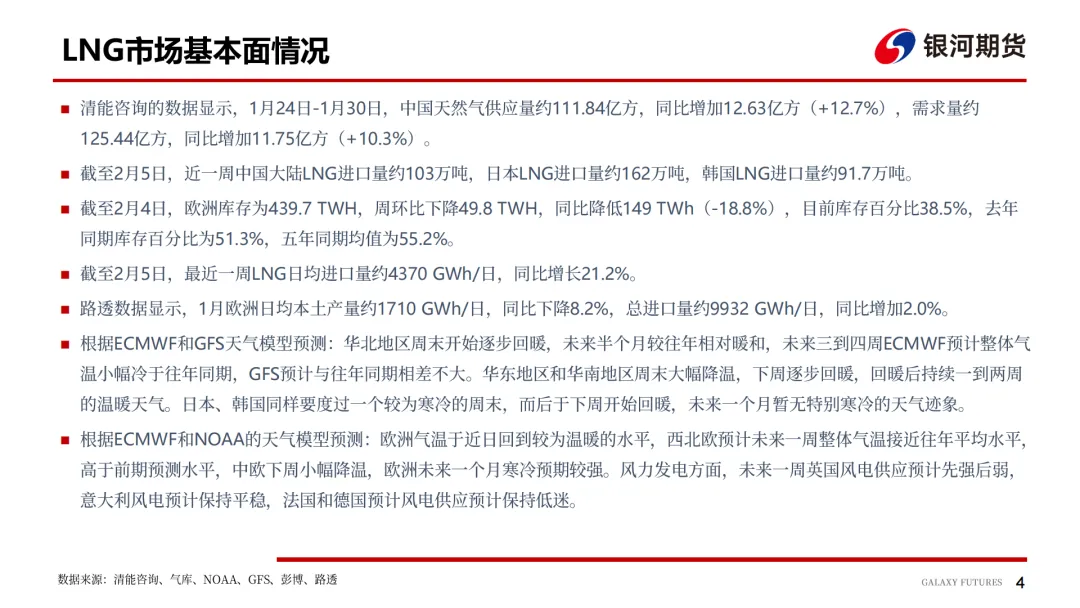

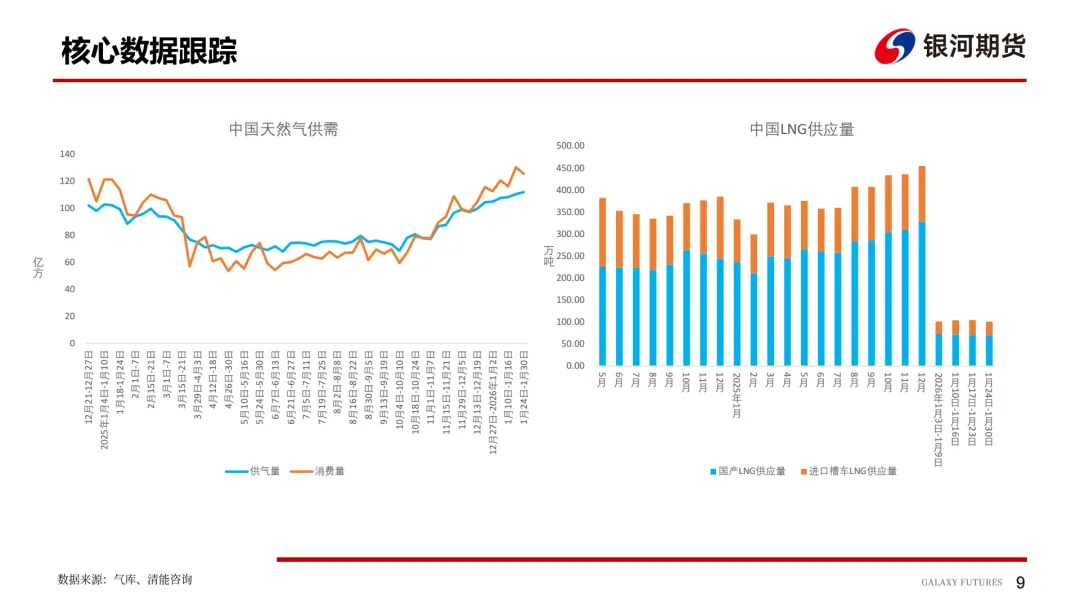

供应量111.84亿方(同比+12.7%),需求量125.44亿方(同比+10.3%)。

近期LNG进口量103万吨(日本162万吨,韩国91.7万吨)。

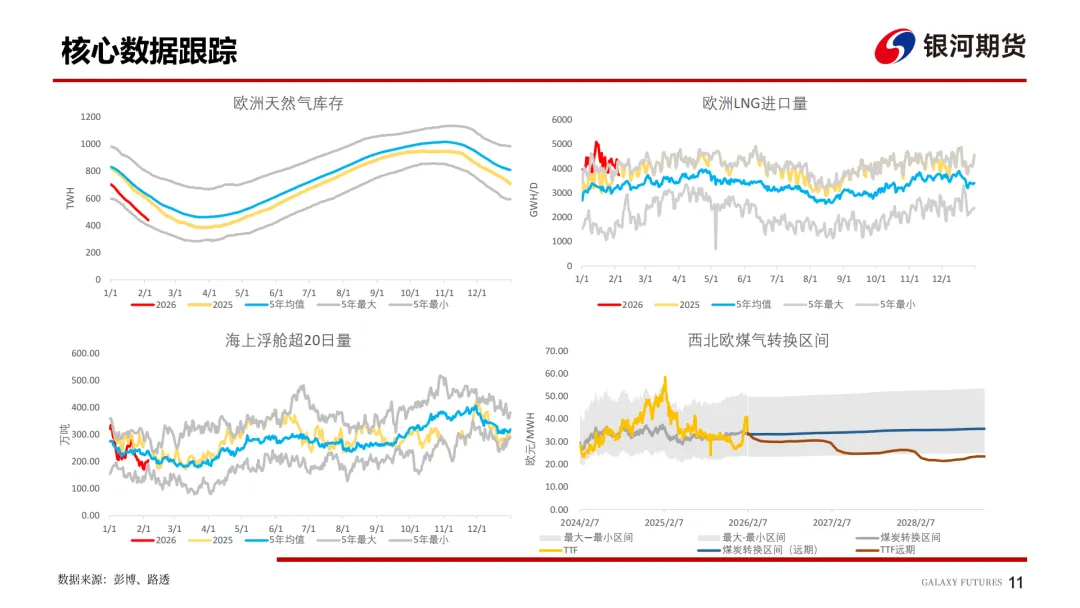

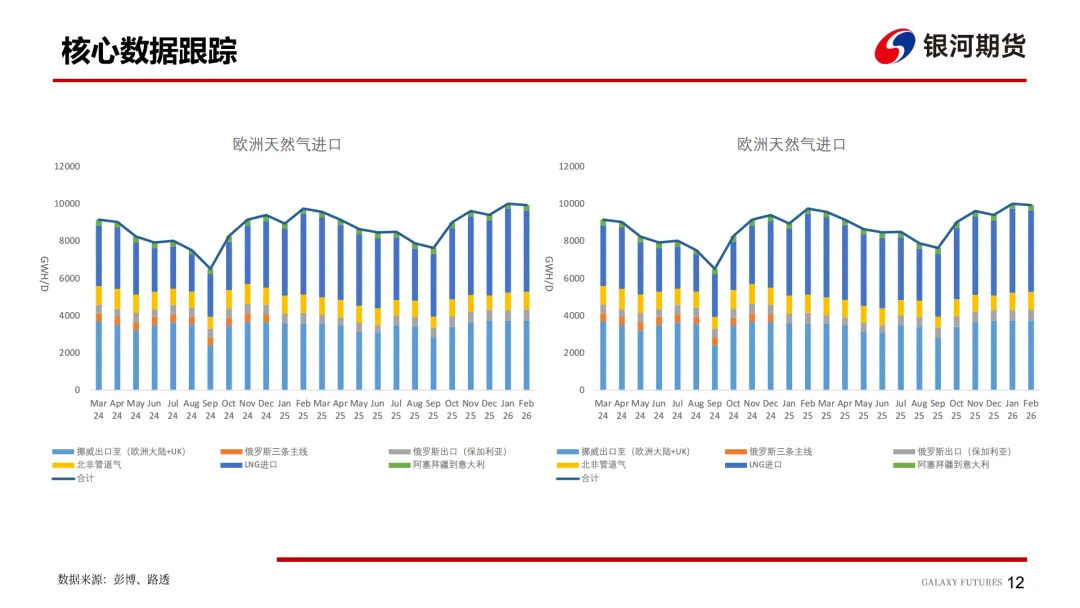

欧洲:

库存439.7 TWh(同比-18.8%),库存占比38.5%(5年均值55.2%)。

本土产量同比下降8.2%,进口量同比增2.0%。

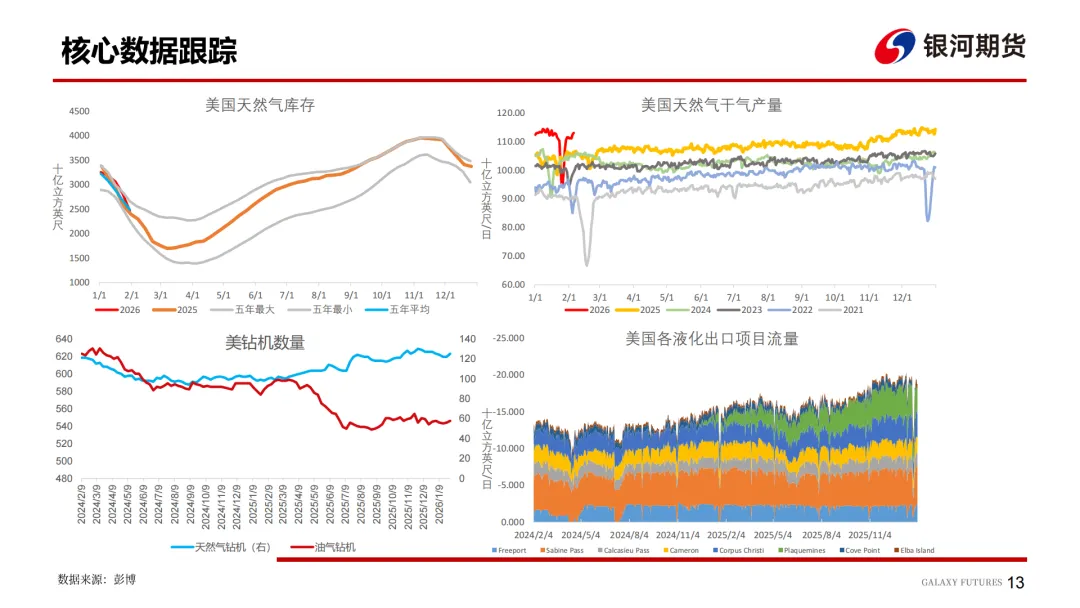

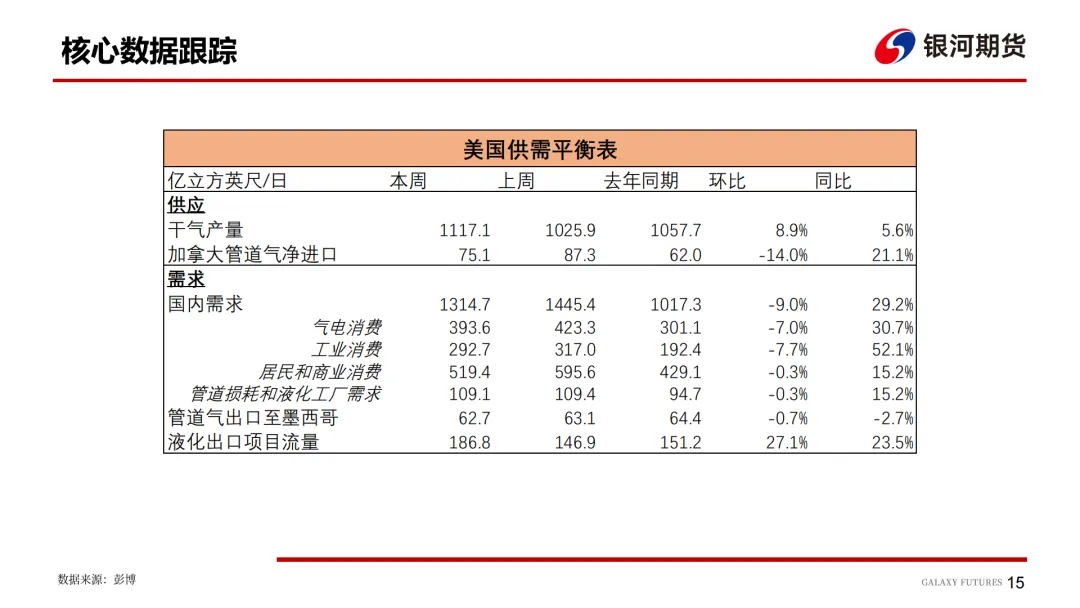

美国:

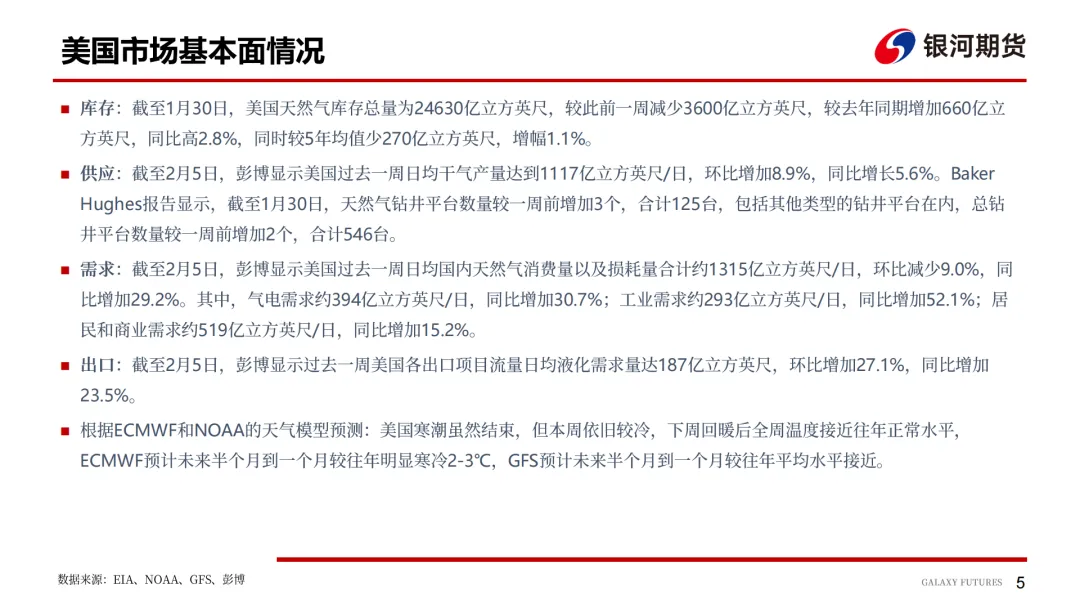

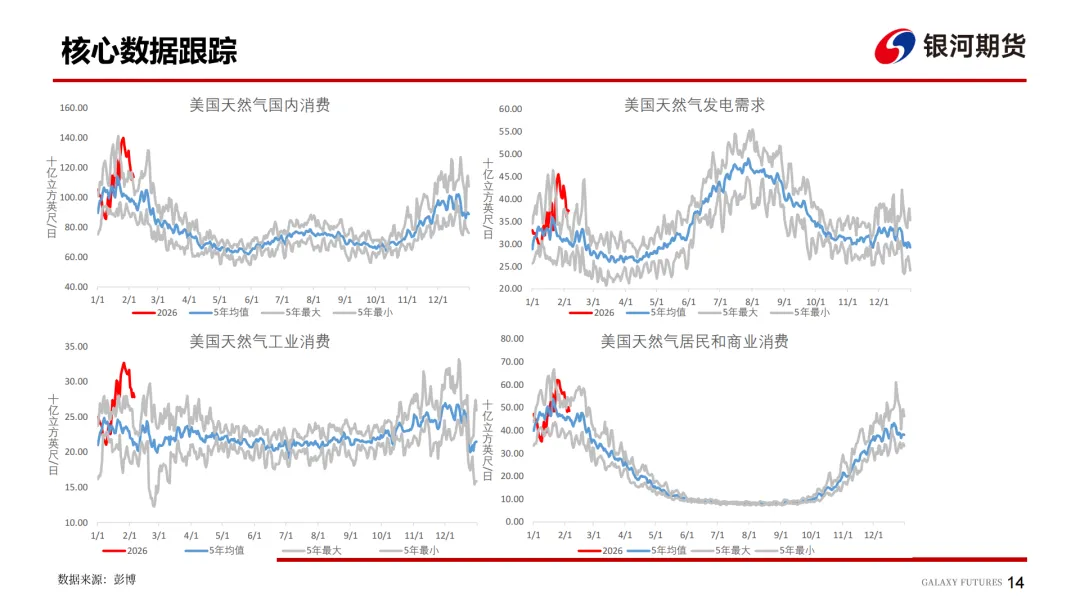

库存24630亿立方英尺(同比+2.8%),干气产量1117亿立方英尺/日(同比+5.6%)。

液化出口需求同比大增23.5%,反映国际需求强劲。

天气预测

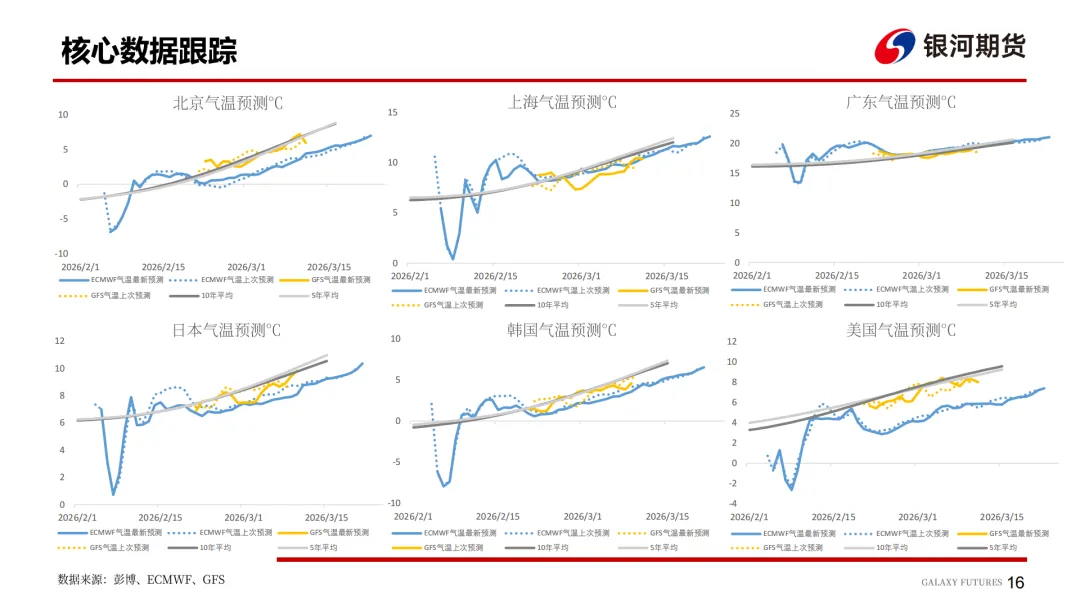

亚洲:华北回暖,华东/华南短期降温后转暖;日韩寒冷周末后回暖,整体需求偏弱。

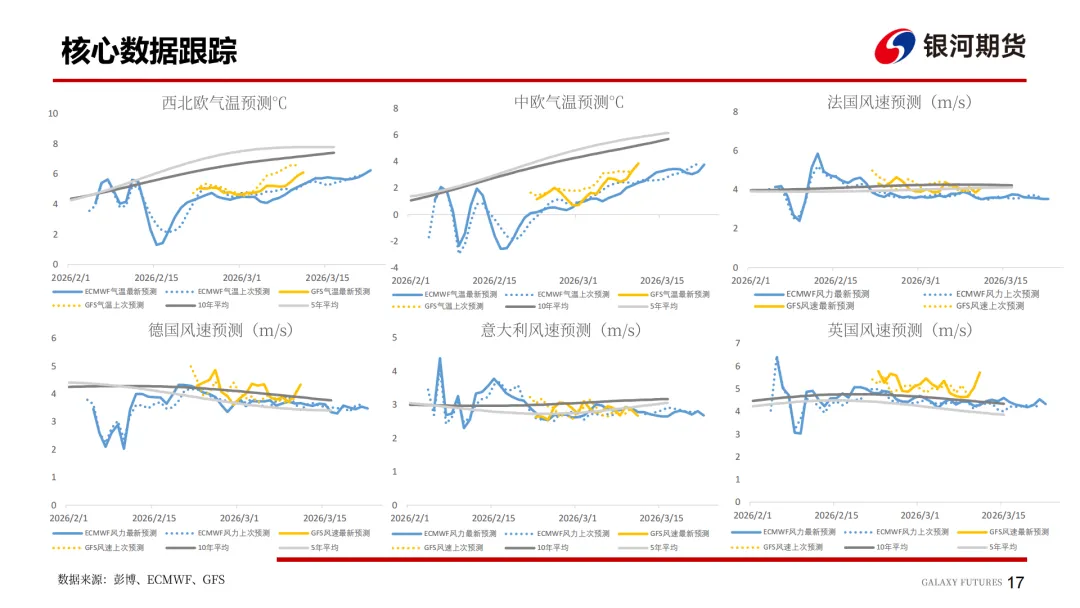

欧洲:西北欧气温接近常年,但未来一个月寒冷预期仍存,风电供应低迷。

美国:寒潮结束,短期回暖,但中期(半个月后)可能较常年偏冷2-3℃。

四、风险提示

上行风险:地缘冲突(如伊朗问题)导致供应中断、欧洲寒潮超预期。

下行风险:温暖天气削减需求、亚洲春节后消费复苏不及预期。

五、核心数据摘要(截至报告期)

区域 | 库存水平 | 供需状态 | 价格预期 |

|---|---|---|---|

欧洲 | 库存同比-18.8% | 低库存+寒冷天气支撑 | 震荡偏弱 |

美国 | 库存同比+2.8% | 产量恢复,需求逐步放缓 | 看空 |

亚洲 | 进口量季节性下降 | 春节需求疲软,气温正常 | 中性偏空 |

以下无正文。

如需以下报告,欢迎加入知识星球【洞见LNG】社群!我们每日为您提供最新的一手市场调研与深度分析研报,助您把握行业动态。