【AI洞见机器人导读】

摩根士丹利(Morgan Stanley Research)在2026年1月22日一篇名为《Humanoid Horizons: Gaining Momentum Globally》报告,为机器人创业者/从业者、投资者提供了一个机器人全面的视角。

具身智能的突破性演进,正成为人形机器人行业从 “原型机阶段” 迈向 “规模化验证阶段” 的核心引擎。

AI洞见团队为大家对摩根士丹利这份报告做了简要的观点提炼,以及详细的解读。

核心观点(精简提炼):

1. 乐观看好:中国销量2026将翻倍

2026年人形机器人行业新玩家、新产品涌现,应用场景持续验证。中国2026年销量预期从1.4万台上调至2.8万台,商业端需求成主力;

2040年全球核心零部件市场规模将达7800亿美元,供应商率先受益。

2. 全球巨头入局,竞争白热化:

除中美头部企业外,波士顿动力、Mobileye、Arm等国际企业通过发布产品、收购、设新部门切入赛道,行业技术迭代与资源整合加速。

4. 特斯拉Optimus Gen 3成核心催化:

特斯拉计划2026年2-3月发布第三代Optimus,其进展影响自身估值与中国供应链。2025年底供应链对特斯拉潜在订单的积极反馈,已推动行业板块上涨。

5. 中国行业呈现多重关键特征:

应用场景拓宽、行业洗牌开启、成本年均降16%、焦点转向“大脑”研发、硬件具备量产条件;非人形机器人因ROI与稳定性优势,短期商业化更快。

6. 政策资本双加持,产业链优势显著:

中国将人形机器人纳入“战略性新兴产业”,各级政府出台政策、设立合计1870亿元产业基金;中国产业链各环节企业表现亮眼,大幅跑赢大盘。

7. 技术应用协同突破,落地案例增多:

硬件端灵巧手、执行器性能提升,软件端VLA、世界模型优化;机器人在制造、物流、影院服务等场景实现商业化落地,自主运营能力增强。

8. 全球市场空间广阔,增长明确:

预计2040年全球累计采纳量1.375亿台,2050年达10亿台全覆盖,对应年营收7.5万亿美元;中高收入国家(含中国)为核心市场,商业端是主要应用场景。

文末附:人形机器人部分英文原文与机器人资料包下载

摩根士丹利 研究报告详情

全球投资观点(见下面)

2026年,人形机器人行业迎来新入局者、新产品落地,且验证应用场景持续增加,行业发展势头有望延续,我们因此上调2026年中国市场人形机器人销量预期。股市层面,特斯拉Optimus第三代机器人将于2026年2-3月发布更新,仍是带动整个行业的核心催化剂。本文结合人形机器人与具身人工智能领域的快速发展,分享我们的最新观点。

01

市场预测数据:

上调2026销售预期,2040年将达7800亿美元

1

企业采纳意愿强烈,支撑行业早期落地

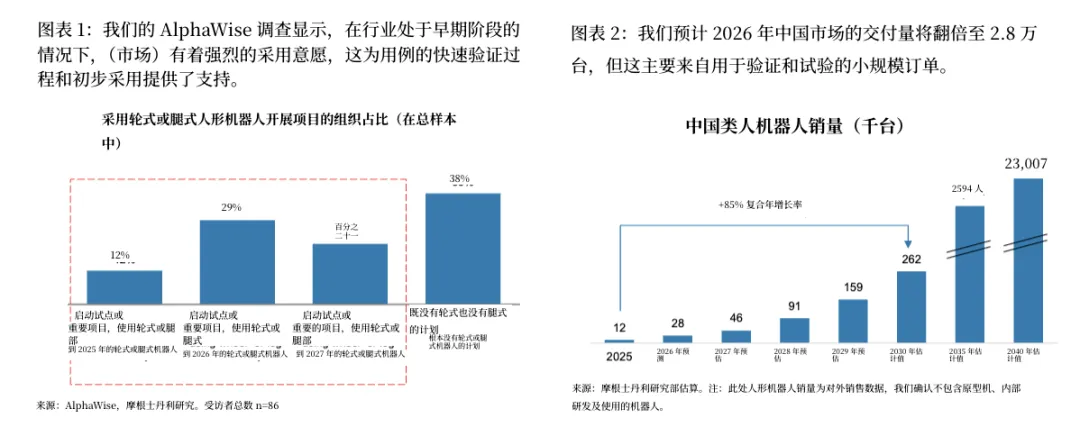

摩根士丹利AlphaWise调研显示,尽管行业仍处于发展初期,但企业对人形机器人的采纳意愿高涨。在86家受访企业中,12%计划2027年前落地轮式/腿式人形机器人试点或重大项目,21%计划2026年前落地,29%计划2025年前落地,仅38%企业暂无相关布局计划,强劲的市场需求为行业应用场景快速验证和初期落地提供支撑。

2

中国销量翻倍增长,

以小批量验证订单为主

我们预计2026年中国人形机器人对外销量将翻倍至2.8万台,但销量仍以用于场景验证和测试的小批量订单为主。2025-2040年,中国市场人形机器人销量复合年增长率将达85%。

3

2040年「全球核心零部件市」

将达7800亿美元

考虑到无论机器人最终用途如何,核心零部件供应商均能受益,我们在搭建核心零部件市场规模模型时纳入了更高的产量预期。预计全球人形机器人核心零部件市场将快速增长,2040年市场规模将达7800亿美元,涉及精密减速器、电机、力/触觉传感器、摄像头、轴承、电池、芯片等多个品类。

4

2050年「全球人形机器人」

年营收将达7.5万亿美元

假设机器人更换周期为6年,结合平均售价(ASP)假设,我们预计2050年全球人形机器人市场年营收将达7.5万亿美元,2035年达3250亿美元,2040年达2万亿美元。作为对比,2024年全球前20大汽车制造商合计营收约2.5万亿美元。

5

全球累计采纳量:

2040年达1.375亿台

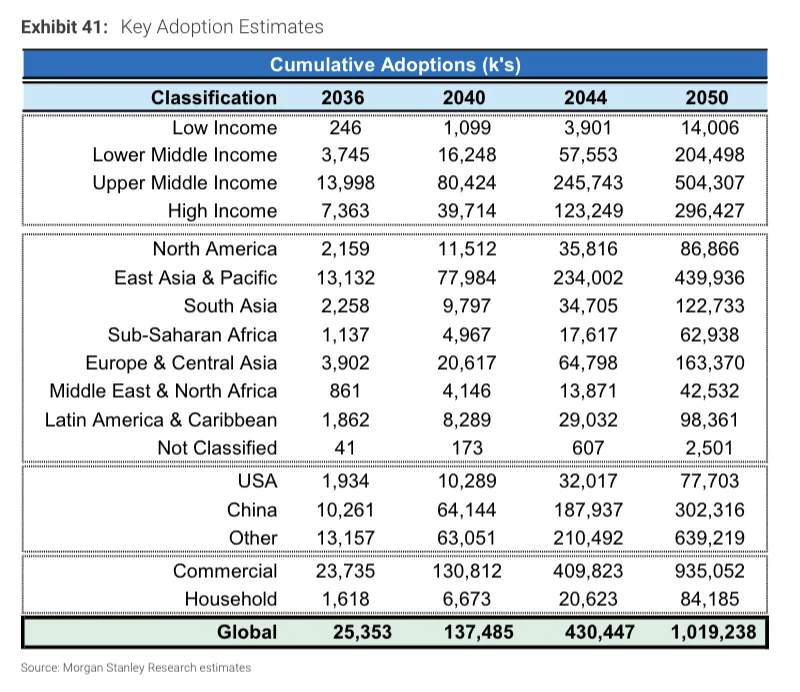

我们预计,

2036年全球人形机器人累计采纳量将达2540万台,约占潜在市场的2%;

2040年累计采纳量将达1.375亿台,渗透率提升至13%;

2044年累计采纳量达4.28亿台,渗透率42%;

2050年全球人形机器人累计采纳量将达10亿台,实现潜在市场全覆盖。

从收入水平来看,

中高收入国家(含中国)将成为核心市场,

2050年累计采纳量达5.04亿台,占全球总量的50%;

高收入国家(含美国)29.6亿台,占比29%;

中低收入国家20.4亿台,占比20%;低收入国家1.4亿台,占比1%。

从区域来看,

东亚及太平洋地区是最大市场,2050年累计采纳量达4.4亿台,占全球总量的43%;

欧洲及中亚地区16.3%,北美地区8%,南亚地区12%,撒哈拉以南非洲地区6%,中东及北非地区4%,拉美及加勒比地区12%。

从应用场景来看,

商业端是绝对主力,2050年累计采纳量达9.35亿台,占全球总量的92%;

家用端8418.5万台,占比8%。

02

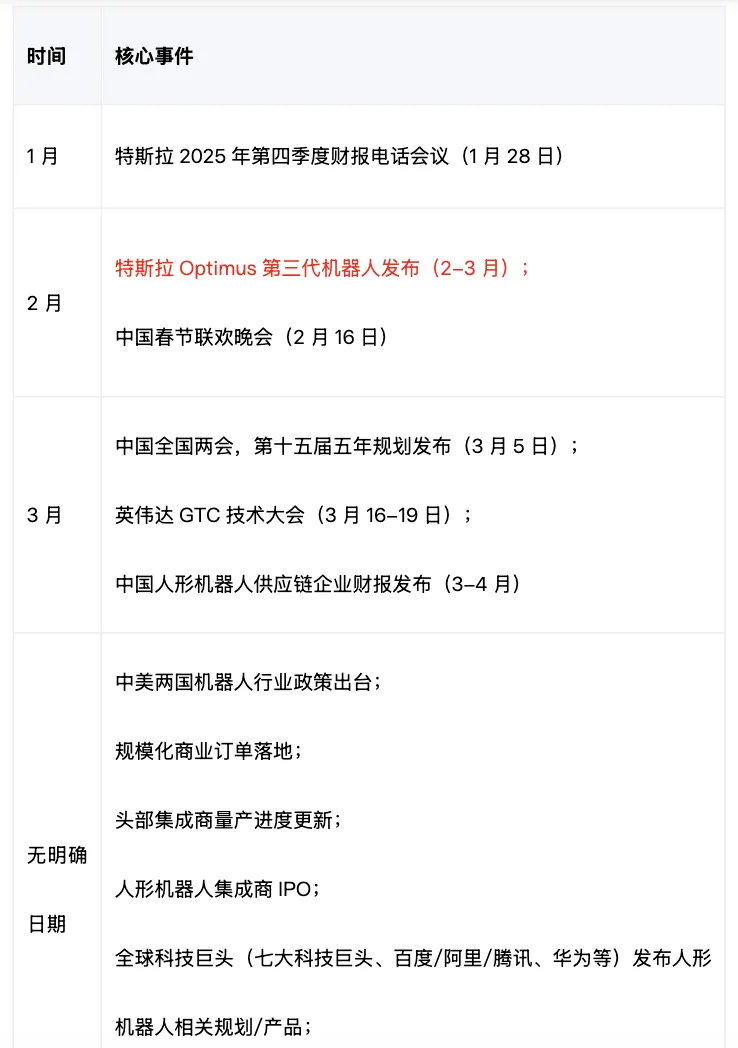

2026年第一季度:

行业核心催化事件

03

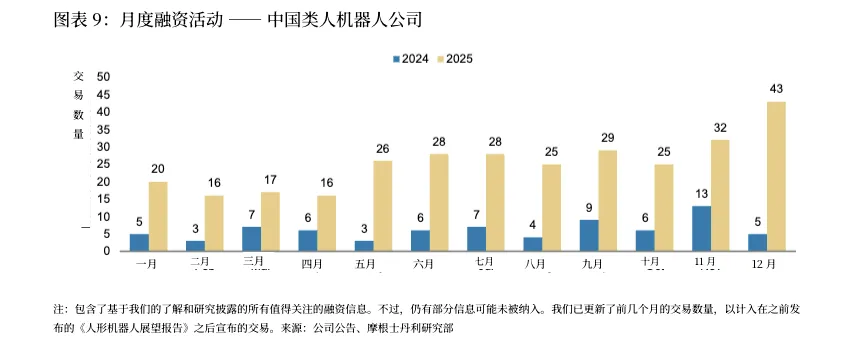

近期人形机器人融资进展

2025年中国人形机器人行业融资事件中,集成商领域131起、硬件本体领域120起、机器人“大脑”领域54起,12月融资则以硬件本体和集成商为主。

1

机器人“大脑”成投资热点

● Skild AI完成14亿美元C轮融资,估值达140亿美元,半年内估值增长近3倍;

软银、英伟达风投、麦格理集团、杰夫·贝索斯等参与投资,三星、LG等为战略投资者。该公司计划打造可控制人形、四足、机械臂等多种形态机器人的“全形态机器人大脑”,其技术可从仿真、视频和实际部署中持续学习。

● Mobileye以9亿美元(现金+股票)收购Mentee Robotics

整合双方在人工智能和人形机器人平台的技术与人才,布局自动驾驶和人形机器人两大赛道;

● 银河通用完成3亿美元融资,估值达30亿美元

投资方来自中国、新加坡和中东,公司累计融资额达8亿美元,聚焦物流、制造、无人零售等应用场景;

● X Square Robot完成10亿元人民币A++轮融资,字节跳动、红杉中国领投

公司研发的WALL A系统融合视觉-语言-动作大模型与世界模型,并结合真实机器人强化学习技术,其Quanta X1轮式双机械臂机器人已实现开放环境下的自主送餐。

AI洞见发现,以上表现的共同特征和逻辑是:

1. 资本正在从“本体”转向“脑”

● 重点不再是机械结构,而是:多形态控制能力(Omni-bodied)

● VLA(视觉-语言-动作)统一模型

● 世界模型 + 强化学习闭环

2. 机器人与自动驾驶技术路线开始融合

● Mobileye 并购 Mentee Robotics,体现:感知 + 规划 + 决策模型可跨“车”和“人形机器人”迁移

● 自动驾驶成为通用物理智能的重要技术母体

3. 估值锚点迅速抬升

● Skild AI:一年内估值从 45 亿 → 140 亿美元

● Galbot:单轮融资 3 亿美元、估值 30 亿美元

→ 市场已按“平台级物理智能”而非“硬件公司”定价

04

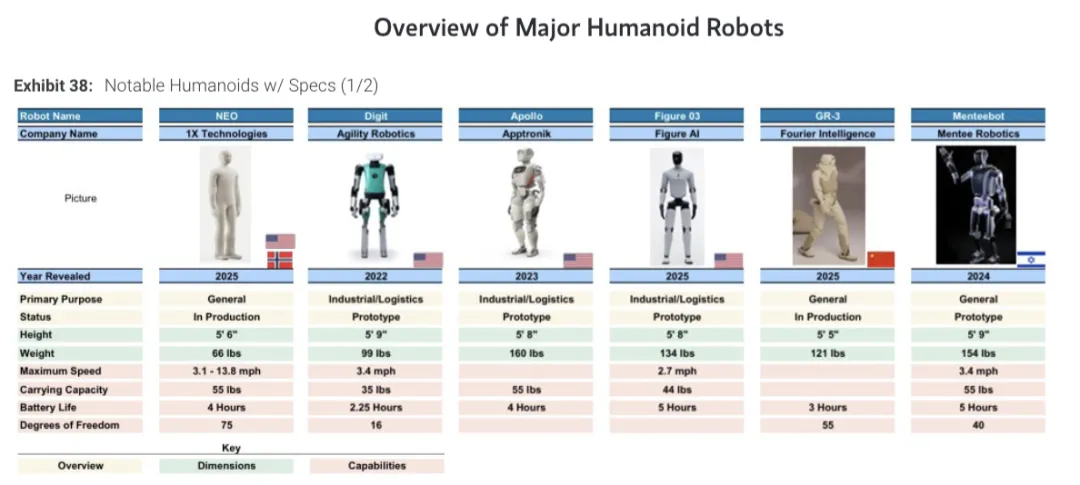

CES2026新产品与硬件升级:

1

企业密集发布新品,性能与功能持续提升

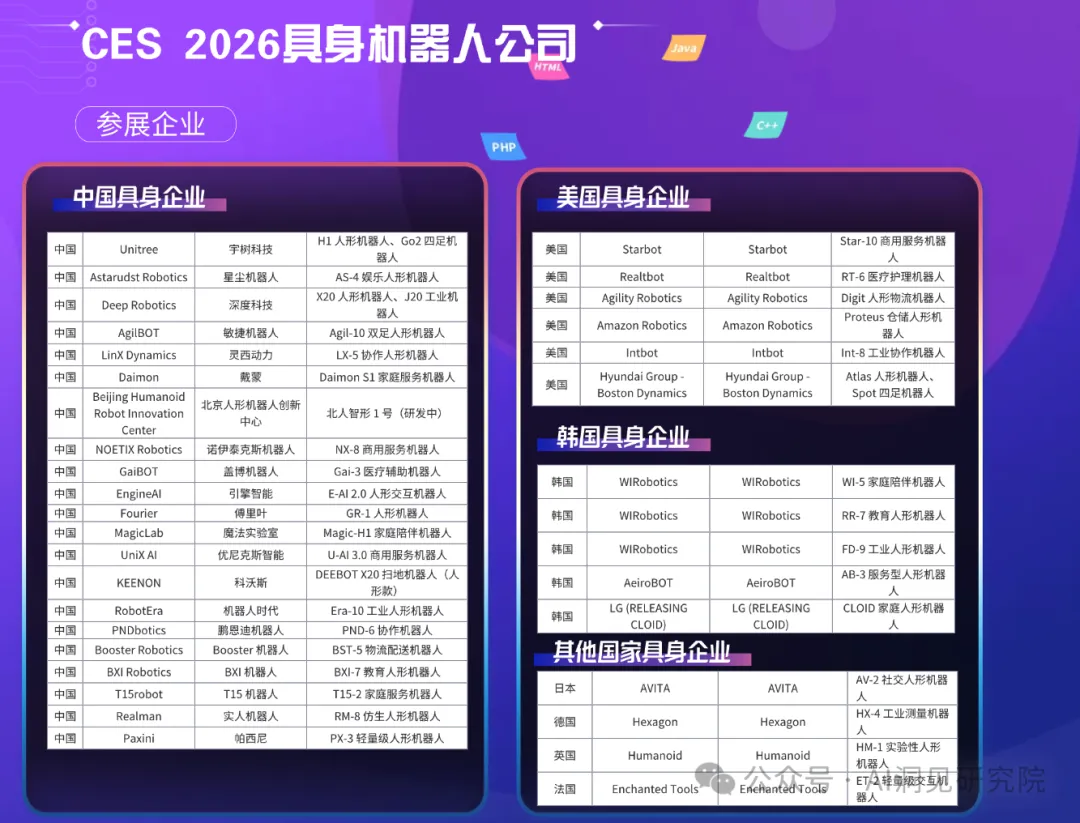

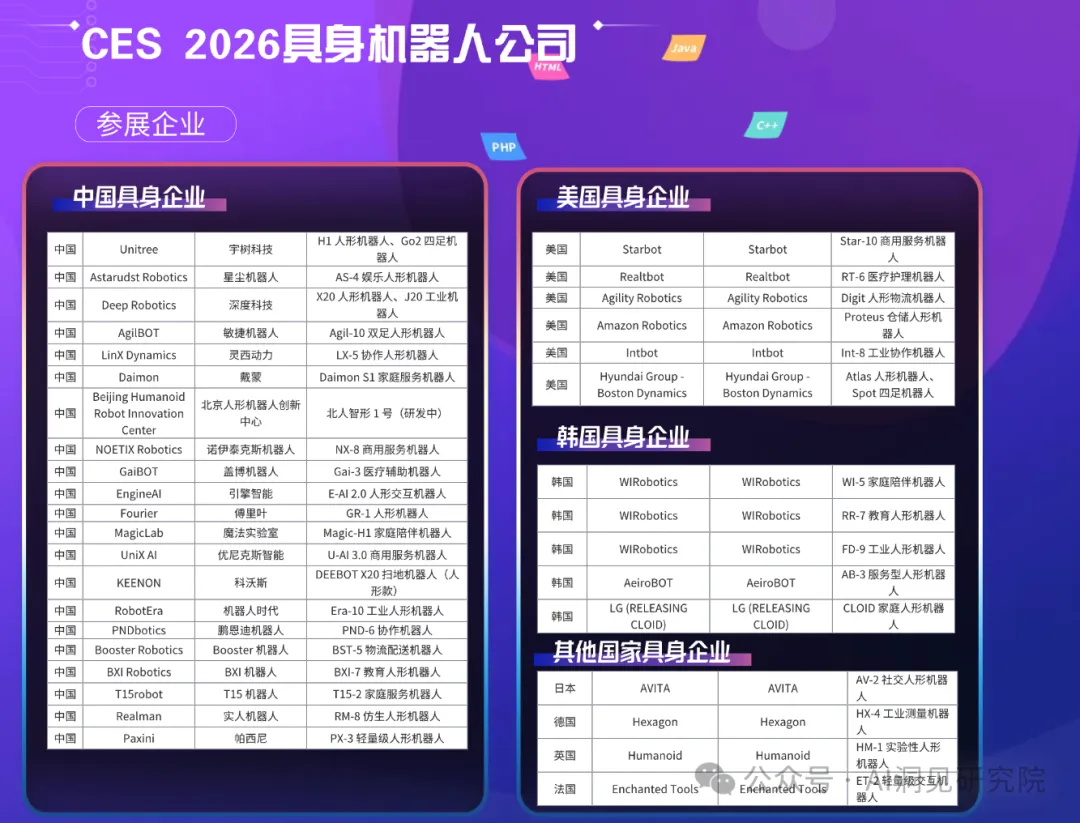

摩根士丹利美国团队实地调研发现,展会共有37家人形机器人企业参展(实际数量或更多),其中中国企业25家,占比超六成,其次为韩国企业(6家)和美国企业(4家)。展会上,每场机器人现场演示均吸引50-100余名观众围观,人形机器人赛道的市场热度真实存在。

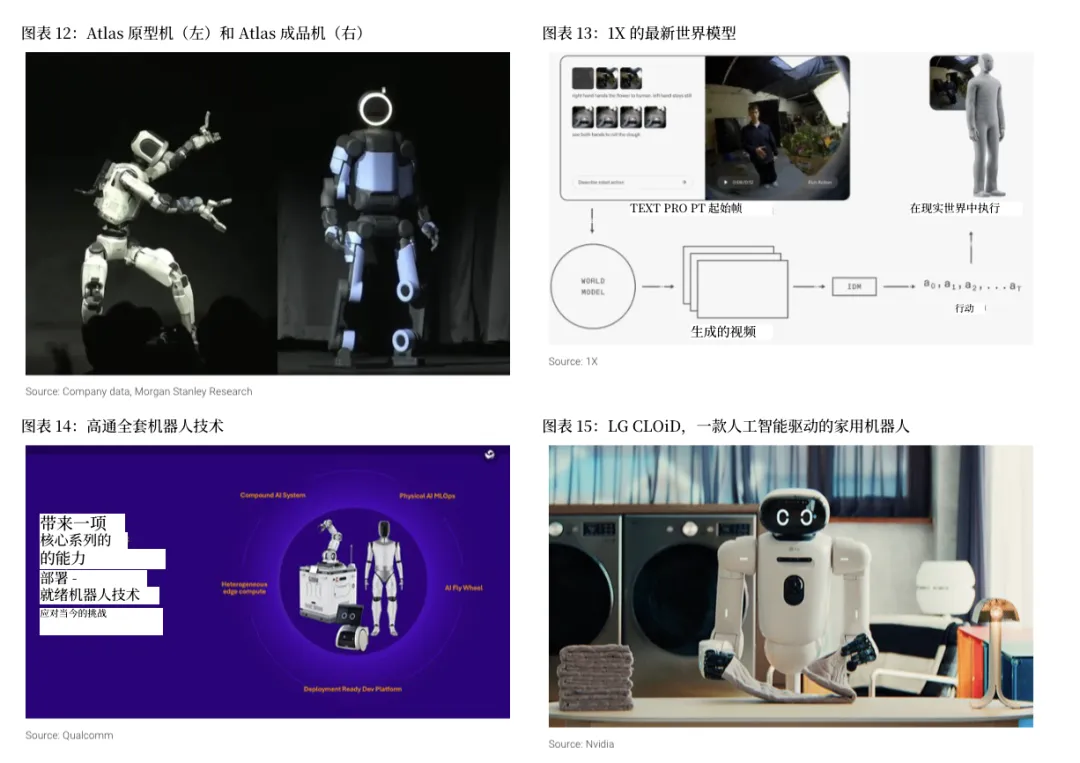

● 波士顿动力在2026年CES展发布Atlas量产版机器人

这款电动人形机器人拥有56个自由度,作业半径达2.29米,最大负载50公斤,配备可热插拔电池,支持自主运行、远程操作、平板操控三种模式。2026年起,该机器人将在现代汽车美国乔治亚州元工厂开展实地试点测试,聚焦零部件分拣等工厂作业;现代汽车计划2028年实现该机器人量产,年产能目标3万台,2030年前推动其在全球工厂的复杂装配、重型搬运、机床看护等场景规模化应用;

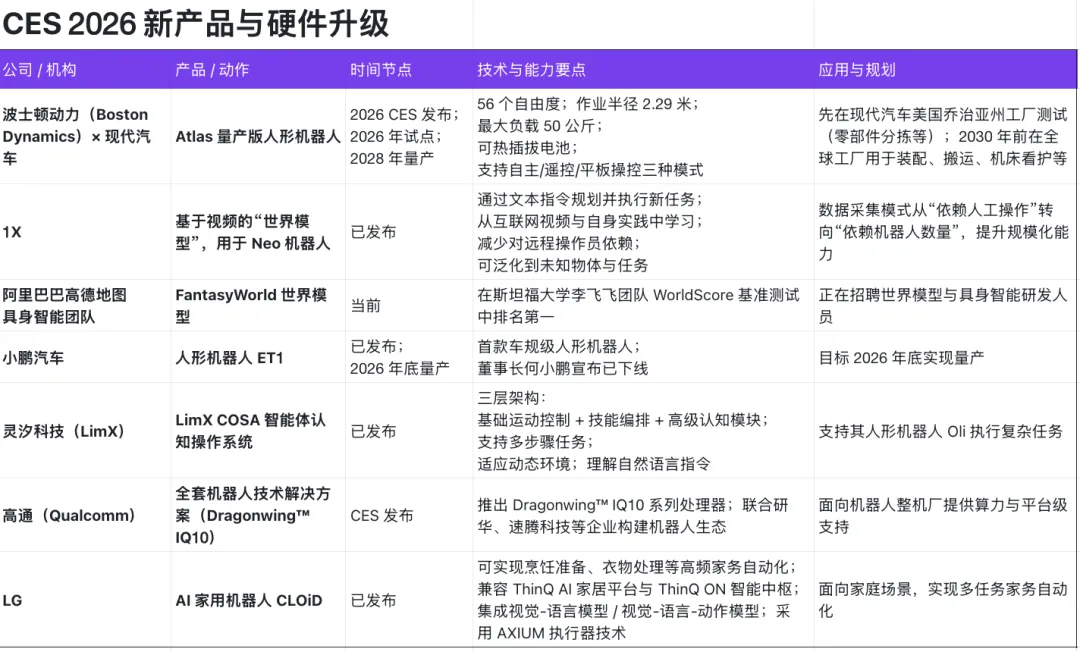

● 1X公司推出基于视频的“世界模型”

旗下Neo机器人可通过文本指令规划并执行全新任务,从互联网海量视频和自身实践中学习,减少对远程操作人员的依赖,早期演示显示该机器人可对未知物体和任务实现泛化处理,公司表示这一技术将使数据收集从“依赖操作人员数量”转向“依赖机器人数量”;

● 阿里巴巴高德地图组建具身智能团队

研发的FantasyWorld模型在斯坦福大学李飞飞团队打造的WorldScore基准测试中排名第一,目前正招募世界模型和具身智能相关研发人员;

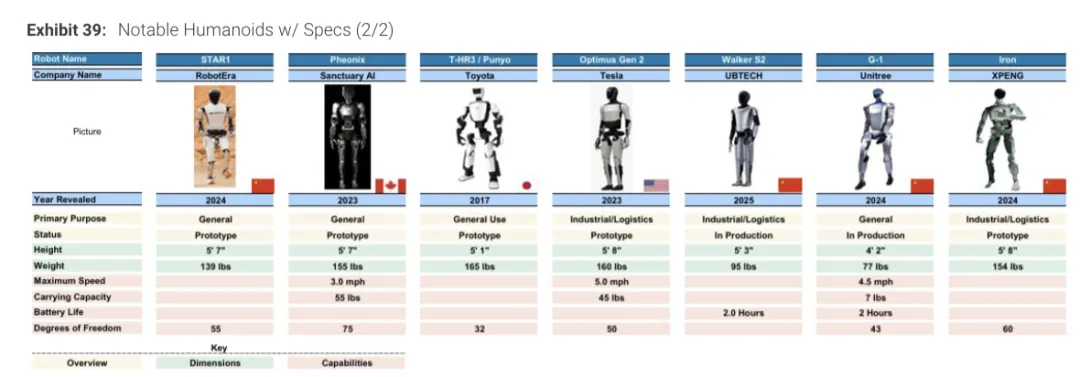

● 小鹏汽车发布首款车规级人形机器人ET1

董事长何小鹏宣布该机器人已下线,公司计划2026年底实现人形机器人量产;

● 灵汐科技推出LimX COSA智能体认知操作系统

采用三层智能体架构,包含基础运动控制、技能编排和高级认知模块,可支持其人形机器人Oli完成多步骤任务、适应动态环境,并理解自然语言指令;

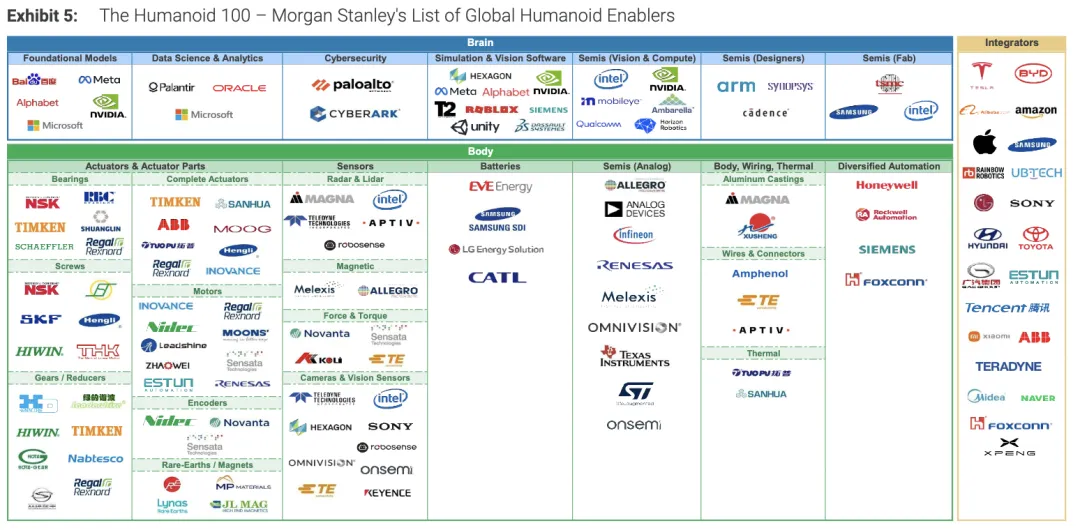

● 高通在CES展发布全套机器人技术解决方案

董事长何小鹏宣布该机器人已下线,公司计划2026年底实现人形机器人量产;

● LG发布AI家用机器人CLOiD

可实现烹饪准备、衣物处理等高频家务自动化,兼容公司AI家居平台ThinQ和智能中枢ThinQ ON,集成先进的视觉-语言模型/视觉-语言-动作模型,并采用全新的AXIUM执行器技术。

加入AI洞见星球获取资料(文末加入)

2

战略合作:企业跨界协同,

加速技术落地与场景拓展

● 波士顿动力与谷歌深度思维在2026年CES展达成合作

将把双子座机器人大模型融入Atlas机器人,实现其在工业场景中的自适应作业;

● 阿里云与乐居机器人达成战略合作

将通义大模型融入人形机器人研发,依托阿里云全技术栈推动具身智能领域创新;

● 英伟达在2026年CES展宣布扩大机器人领域合作

推出升级后的开源大模型和开发者工具,波士顿动力、卡特彼勒、乐金电子等企业均发布了基于英伟达平台研发的机器人产品

3

聚焦特斯拉Optimus第三代进展,

牵动中国供应链神经

特斯拉已宣布将于2026年2-3月首次发布Optimus第三代机器人,这一产品正成为特斯拉企业叙事和估值体系中愈发重要的组成部分。我们认为,中国供应链对特斯拉Optimus机器人的任何更新动态均高度敏感。2025年12月以来,供应链关于特斯拉潜在订单的积极反馈,已成为推动行业板块上涨的核心动力。未来,机器人量产时间表更新、性能结构升级(如增加自由度和执行器数量)等相关进展,均将成为行业核心催化因素。

05

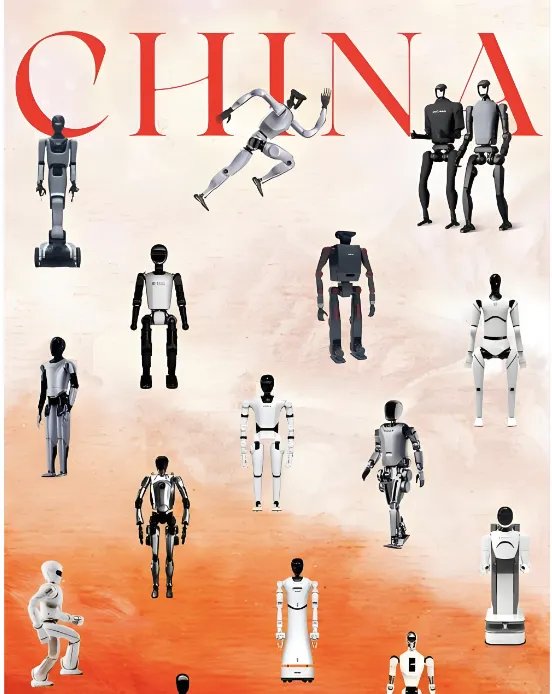

产业链图谱:人形机器人100强企业

摩根士丹利梳理了全球布局人形机器人领域的100家核心企业,覆盖产业链“大脑”“本体”“集成商”三大核心环节,仅包含上市公司,且未穷尽所有相关企业:

1

人形机器人100强

——摩根士丹利全球人形机器人赋能企业名单

机器人“大脑”

基础大模型、数据科学与分析、网络安全、仿真与视觉软件、视觉与计算芯片、芯片设计、芯片制造

机器人“本体”

轴承、执行器及核心部件、完整执行器、传感器/雷达/激光雷达、电池、模拟芯片、本体结构/布线/热管理、铝铸件、多元化自动化设备、丝杠、电机、力扭矩传感器、热管理部件、齿轮/减速器、编码器、摄像头与视觉传感器、稀土/磁材、线束与连接器

集成商

人形机器人整机研发与制造企业

我们发现中国供应商在整个价值链中处于有利地位。

2

产业链企业表现

全球人形机器人100强企业表现跑赢主流指数

自2025年2月6日榜单发布以来,人形机器人100强企业等权重指数表现优于标普500、摩根士丹利欧洲指数、摩根士丹利台湾指数,但逊于摩根士丹利中国指数和摩根士丹利韩国指数。截至2026年1月21日收盘,该指数累计上涨36.4%。

中国产业链各环节表现均大幅跑赢大盘

2025年1月至2026年1月,中国人形机器人产业链中,硬件本体企业等权重指数累计上涨97.3%,集成商企业上涨90.3%,机器人“大脑”企业上涨68.0%,均大幅跑赢摩根士丹利中国指数(31.2%)。

06

2026年中国人形机器人

1

十大发展亮点

1. 工业、商业服务、医疗、家用等几乎所有领域的应用场景验证范围持续扩大;

2. 行业洗牌开启,首轮整合潮来临,找到可商业化落地的应用场景成为集成商生存的关键;

3. 成本快速下降:尽管产品配置不断升级,但受规模效应和工艺优化推动,预计中国市场人形机器人物料清单成本年均下降16%;

4. 行业焦点从2025年的“硬件本体”、2024年的“原型机研发”,转向机器人“大脑”(人工智能系统)研发,成为行业和资本市场的关注核心;

5. 硬件端已具备量产条件,未来将持续迭代并降本;

6. 灵巧手可在标准化的工业和服务场景中,稳定完成多步骤、专业化任务;

7. 随着国内商业化落地逐步推进,中国集成商开启全球化布局;

8. 人形机器人集成商上市潮来临,进一步提升市场对行业的关注度;

9. 受催化因素影响,行业二级市场波动将持续存在;

10. 产品形态更趋务实:非人形机器人因投资回报率更高、稳定性更强,短期商业化落地速度将快于人形机器人。

2

商业化落地:

应用场景持续拓展,标杆案例不断涌现

● 中国首个开放式机器人租赁平台“博享机器人”在上海上线

目前已覆盖全国50个核心城市,拥有超1000台机器人、600余家服务商,租赁价格从200元至1万余元不等,2026年计划将服务覆盖至200余个城市,目标实现40万租赁客户、3000名内容创作者;

● 宁德时代在电池包终检/电芯分选产线部署人形机器人

该机器人搭载端到端视觉-语言-动作模型,可替代人工完成高风险的测试连接器插拔任务,插拔成功率超99%,作业效率与人工持平,混线生产下日产能提升3倍,该项目由宁德时代与灵境人工智能合作开发,落地于洛阳生产基地;

● 优必选Walker S2机器人,用于航空制造场景测试;

Walker S2机器人落地德州仪器生产线,同时优必选将在后续产品中集成更多德州仪器核心部件;

● 优必选Walker S2机器人落地三一重能风电5G全融合柔性智慧工厂

依托视觉自主导航技术,完成螺栓分拣抓取、物料搬运、空托盘回收等任务,作业精度达3-5毫米;

● 机器人时代与顺丰速运达成深度合作

联合研发并在顺丰仓储、转运中心、配送等供应链环节部署具身智能机器人;

● 越疆机器人的人形机器人在深圳K11艺术影院实现全自主运营

可连续14小时工作,无需人工、预设轨迹和远程操控,日均独立制作并售卖超1000份爆米花;

● 银河通用与百达精密签订战略合作协议

将在百达精密及其生态体系内部署超1000台具身智能机器人,推动人形机器人在原材料仓储、精密加工、质量检测等全制造流程规模化应用;

● 云迹科技旗下伟博机器人的首款消费级四足机器人“伟博超级机器狗”

于2025年12月23日开启预售,限时特惠价9988元,截至2026年1月10日,预售订单达6540台,营收近1亿元人民币,创下高端消费级具身人工智能产品订单纪录,该产品搭载智平方自研的S100P芯片,主打“无远程操控”功能。

3

政策支持:多国出台重磅政策,

中国强化顶层设计与资金扶持

目前,中国各级政府已出台超20项人形机器人/具身智能相关政策,覆盖研发补贴、采购补贴、销量奖励、标准制定等方面;同时设立多支产业基金,总规模约1870亿元人民币,为行业发展提供资本支持。人形机器人行业发展追踪

中国专利申请量遥遥领先,全球创新格局凸显

过去5年,全球人形机器人相关专利公开量中,中国以7918件位居第一,远超美国(1586件)、世界知识产权组织(1123件)、日本(1116件);美国专利申请中,波士顿动力、罗布乐思、圣所认知系统公司位列前三,优必选作为中国企业跻身第五。

08

加入AI洞见会员,

解锁A机器人资料包

1

加入AI洞见商业社群:

解锁小型机器人资料包

AI洞见会员专属权益:

——摩根士丹利人形机器人英文报告PDF

——CES具身机器人参展商+AI小型机器人产品清单

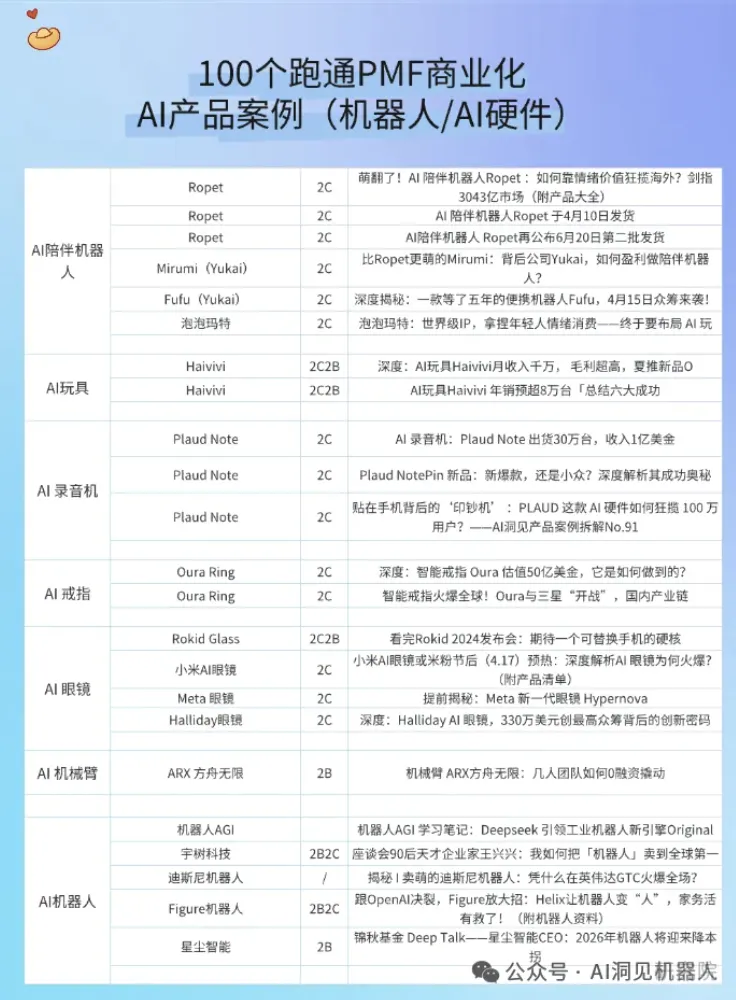

——揭秘100个跑通PMF产品库

——1次线上「AI洞见闭门会」

——优秀AI机器人创业者/投资人一起交流

✅ ——摩根士丹利人形机器人英文报告PDF

✅ ——CES具身机器人参展商+AI小型机器人产品清单

https://dcn7olt2eupt.feishu.cn/wiki/KDFVwXJILiiFRkkiG80cA1zLnfs?sheet=aifGoS

https://dcn7olt2eupt.feishu.cn/wiki/SM5ywtUrfiogt0kfYWncd2eCn9c

(申请权限时,注明星球会员名字)

✅ ——知识库:100个PMF案例库

✅ ——扫码加入AI洞见机器人社群(👇扫码加微信)

链接上下游,跟同行闭门交流,加速落地和合作。