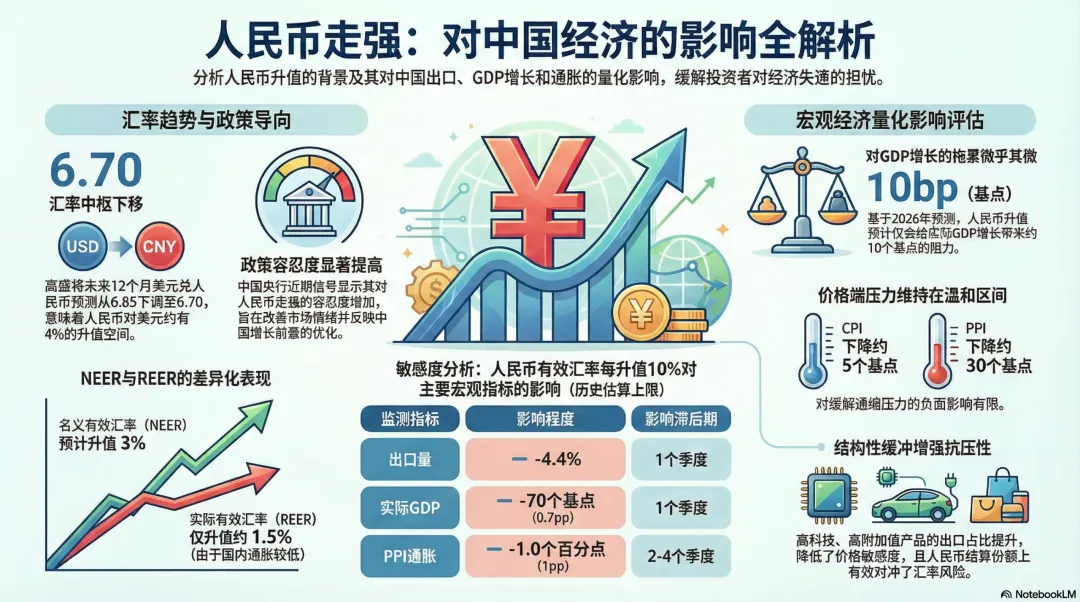

高盛研报-深度解析人民币升值:中国出口韧性与通胀压力下的宏观博弈人民币汇率在2025年末至2026年初的强势表现,再次将其推向了全球宏观交易的聚光灯下。USD/CNY在去年12月跌破7.0关口,并持续向6.90逼近。市场情绪的改善、政策容忍度的提高以及显著的估值低估,正共同编织出人民币进一步升值的预期。在此背景下,投资者最核心的疑虑在于:在全球需求波动的当下,人民币走强是否会通过削弱出口动能、加剧工业品出厂价格指数(PPI)通缩,从而给中国经济增长拖后腿?汇率锚点的漂移:从USD/CNY到贸易加权

评估汇率影响的误区在于过度盯着美元兑人民币的跳动。事实上,影响宏观经济的真正变量是贸易加权后的名义有效汇率(NEER)和实际有效汇率(REER)。NEER(名义有效汇率):直接决定进口成本,与通胀走势高度相关。REER(实际有效汇率):剔除通胀差异后,反映出口产品的真实国际竞争力,与GDP增长深度挂钩。历史经验显示,人民币兑美元走势与CFETS货币篮子虽然方向一致,但波幅并不对称。这种脱节主要源于央行的逆周期调节:在美元走强时限制人民币贬值,导致人民币兑其他货币走强;而在美元走弱时控制人民币升值,使得CFETS指数反而可能走弱。展望2026年,随着美元进入“浅贬值”周期,政策端对人民币升值的容忍度明显提升,人民币兑美元的升值将更有可能带动CFETS篮子同步走强。出口韧性的秘密:高附加值背后的“汇率免疫”

传统的贸易弹性模型正在失效。过去,10%的实际有效汇率升值往往预示着出口量的显著萎缩,但这种敏感性在近年来持续下降。产品结构的代际跃迁:中国出口重心已转向高科技、高附加值产品。这类产品在国际市场上具备更强的不可替代性,需求弹性更低,赋予了出口商更大的溢价能力。全球供应链的深层锚定:由于中国在全球制造业中的中枢地位,约75%的进口为中间品。当人民币升值抑制出口量的同时,也显著降低了原材料和零部件的进口成本,形成了一种天然的宏观对冲。避险与结算工具的进化:企业汇率套保比例的提升,以及跨境贸易中人民币结算比例的增加,筑起了一道抵御汇率波动的防火墙。通胀的减法:温和的通缩压力

人民币升值对价格水平的影响是双刃剑,但在当前环境下,市场更担忧其对PPI通缩的推波助澜。PPI层面的冲击:名义汇率每升值10%,预计将拉低PPI约1个百分点。这主要是通过进口能源和原材料价格的下行来实现的。CPI层面的缓冲:由于进口消费品在中国CPI篮子中占比仅约5%,汇率对消费物价的传导极度微弱。10%的名义升值对CPI的影响仅在0.1个百分点左右。2026基准预测:有限的增长阻力

基于对主要货币走势的判断,2026年人民币名义有效汇率(NEER)预计升值3%,而由于中国通胀预期(0.6%)远低于贸易伙伴(2%),实际有效汇率(REER)的升幅将仅为1.5%左右。通胀表现:CPI可能下行5个基点,PPI下行约30个基点。这一测算结果释放了一个关键信号:人民币的阶梯式回归,并不会成为终结出口复苏或诱发通缩螺旋的“杀手”。逻辑总结

人民币的回归,是基本面修复与政策逻辑转变的共同产物。在全球贸易重构的图景中,中国制造正凭借产品力的“硬核”壁垒,逐步摆脱对贬值竞争的依赖。对于投资者而言,关注汇率变动对中上游成本的改善,或许比担忧出口量的边际下滑更有意义。汇率的强势,本质上是经济信心的折射。一个温和走强且更具弹性的本币,正是中国迈向高质量增长、摆脱低端价格竞争的必然标识。

![[高盛研报]2026年末美元兑人民币汇率预期6.7,升值对出口及GDP增速影响有限](https://www.txdnet.com/zb_users/theme/Zit/style/bg.jpg)