目录

一、市场回顾及展望

1、股票市场

2、期货市场

二、私募基金策略本月回顾

三、下月市场展望

1、股票市场

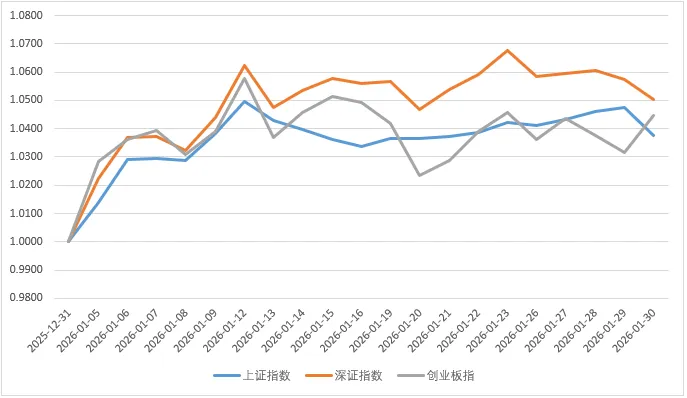

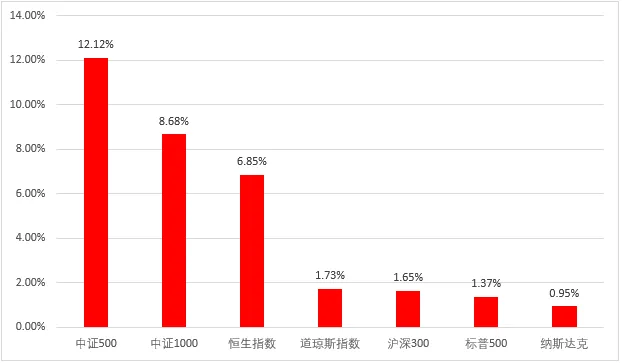

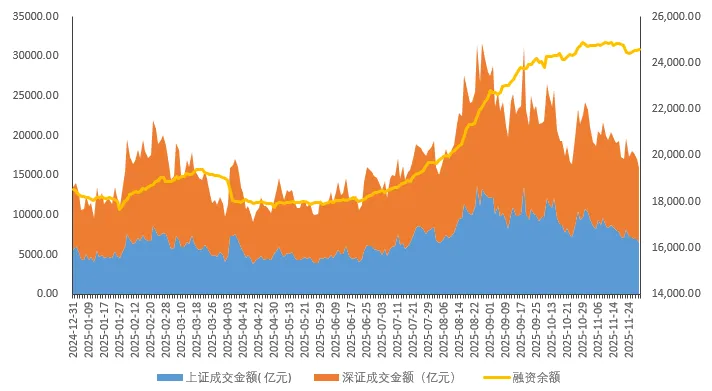

2026年1月,A股市场取得开门红,科创板块及小盘风格占优。上证指数、深证指数、创业指数及科创50指数分别取得3.76%、5.03%、4.47%、12.29%的涨幅,核心宽基指数月度收益排名为:中证500指数(12.12%)>中证1000指数(8.68%)>沪深300指数(1.65%)。海外指数中恒生指数和美股三大指数在上月均录得正收益。两市日均成交量达30147.10亿元,环比增加11527.71亿元。作为增量资金之一的融资余额在月内达到历史新高水平,显示出散户交易者的交易热情在年后延续。沪深京交易所在月中上调融资保证金从80%至100%,显示出监管层对快牛和水牛的谨慎态度,引导资本市场向慢牛转化,同时机构在全市场卖出较多ETF资金来抑制市场极端看涨情绪。

贵金属、周期资源与科技主线清晰,有色金属板块月涨幅达到22.59%,领涨其他申万一级行业,银行板块跌幅达到6.65%,打破了近十年时期银行板块一月份多数领涨其他行业的局面。市场赚钱效应较好,全市场共3631只个股取得月度正收益,2338只个股跑赢中证全指指数,1月已有16只价格翻倍股。

图1:今年以来A股三大指数收益净值化走势

数据来源:Choice金融终端,数据截至2026年1月30日

图2:国内外主流宽基指数1月份收益表现

数据来源:Choice金融终端,数据截至2026年1月30日

图3:两市成交量水平及融资余额走势

数据来源:Choice金融终端,数据截至2026年1月30日

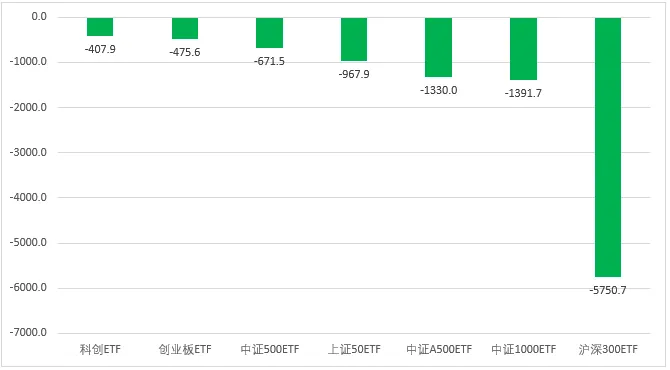

图4:宽基ETF当月净买入卖出水平

数据来源:Joinquant,数据截至2026年1月30日

2、期货市场

商品期货:

2026年1月,国内商品市场整呈现上涨趋势,贵金属板块大幅上扬,领涨市场整体,同期,有色金属指数上涨带动相关商品期货走强。

从品种表现看,商品期货市场整体呈现“涨多跌少”的结构性行情。贵金属、锡、碳酸锂、燃油等品种涨幅居前,成为本月商品板块的主要做多方向;而生猪、菜粕等农产品品种表现偏弱,月内录得一定跌幅。进一步看,贵金属在避险需求与资金配置需求共振下持续走强,成为月内较具确定性的多头主线;锡、碳酸锂等有色及新能源相关品种,更多反映的是供给端扰动与阶段性补库预期,对价格形成支撑;燃油受成本端波动及阶段性需求改善影响,表现相对突出;相比之下,生猪、菜粕等品种仍处于供需偏宽或需求偏弱阶段,基本面压制下价格承压运行。贵金属在月末延续高波动,黄金、白银价格在月末最后一个交易日巨震,先抬升后迅速回落,相关期货合约、产业股票和相关基金净值在月末均出现较大下跌。有色金属期货走势整体进入结构性震荡整理期。

宏观层面看,1月国内经济数据整体呈现弱修复、强分化特征。制造业PMI仍运行在荣枯线下方,实体需求回暖节奏偏慢,对顺周期商品形成一定制约;同时,库存周期尚未明显切换,企业补库动力有限,使黑色系、部分能化及农产品缺乏趋势性上行动能。与此同时,稳增长政策预期与相对宽松的流动性环境对市场形成托底,叠加海外不确定性反复、避险情绪升温,使具备金融属性或供给约束的品种更易获得资金青睐,推动贵金属及部分有色金属表现相对占优,商品市场结构性分化特征进一步凸显。

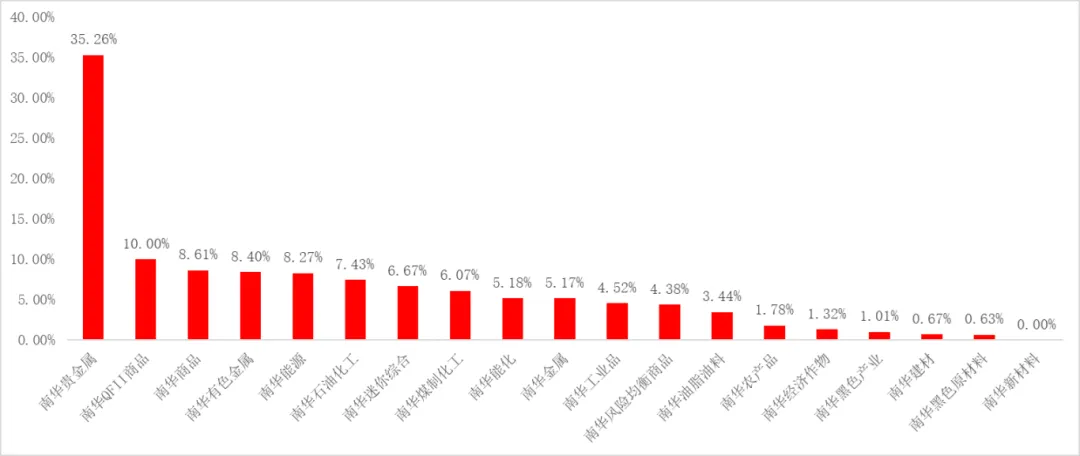

图5:本月南华商品指数涨跌幅(%)

数据来源:私募排排网,数据截至2026年1月30日

股指期货:

A股市场方面,1月指数整体呈现高位震荡走势,成交维持活跃。全月日均成交额约3.04万亿元,较前期有所放量并保持在相对高位,反映在政策预期支撑下,市场参与度仍然较高。指数表现呈现明显的结构分化特征。权重指数涨幅相对温和,上证50全月上涨1.17%,沪深300上涨1.65%;中小盘指数表现显著占优,中证500上涨12.12%,中证1000上涨8.86%。

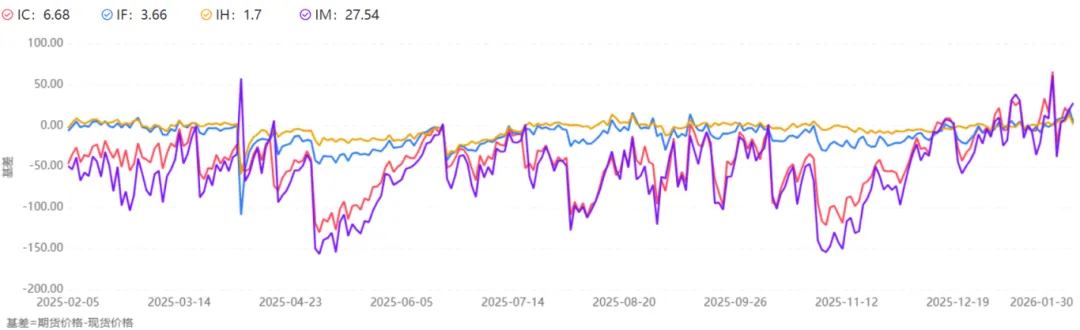

1月,股指期货基差整体呈现先震荡、后放大、再快速修复的运行特征,其中中小盘品种波动显著强于权重品种,结构分化明显。IC、IM月内多次在深度贴水与快速升水之间切换,下旬一度出现升水冲高后迅速转为深贴水的极端波动,反映短期情绪交易与资金博弈加剧;但月末基差重新回升并转为小幅升水,显示风险偏好边际修复、定价逐步回归理性。相比之下,IF、IH基差多数时间围绕零轴小幅波动,整体维持轻微贴水或近平水状态,体现权重指数定价更为稳定、防御属性更强,月末虽同步修复但弹性有限。综合来看,1月股指期货定价经历了由阶段性风险折价到中性修复的转变,与现货市场高位震荡、风险偏好温和回暖的环境基本一致,表明资金情绪在波动中边际改善,但趋势性做多信号仍有待进一步确认。

图6:股指期货基差

数据来源:私募排排网,数据截至2026年1月30日

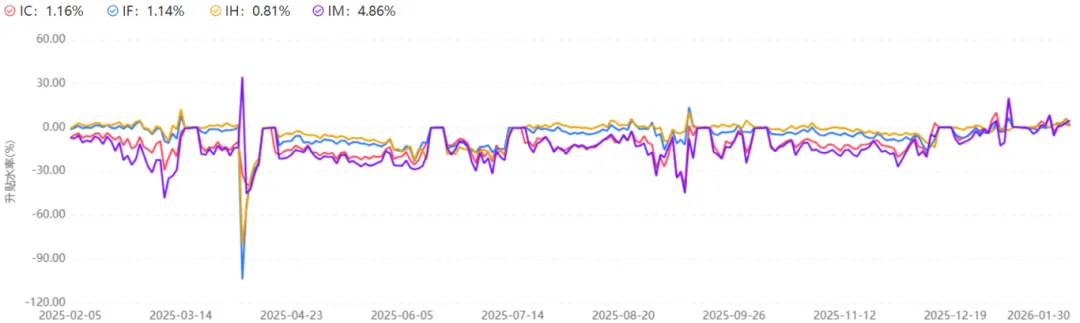

图7:股指期货年化升贴水率

数据来源:私募排排网,数据截至2026年1月30日

私募基金策略本月回顾

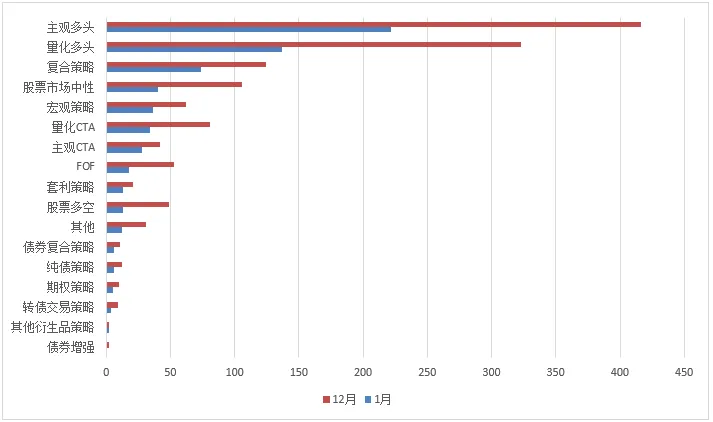

按照中基协数据,1月份共有650只产品经协会备案通过,相较去年12月份环比降低704只。按照对过往管理人策略、产品关键词以及与历史产品保持相同策略系列的统计方法,股票多头类策略产品备案数量仍多于其他策略,各策略备案节奏均明显放缓。截至1月31日,全市场百亿规模私募管理人数量由去年的112家上升至122家。

图8:2026年1月全市场备案端产品策略统计与环比变化

数据来源:私募排排网,数据截至2026年1月30日

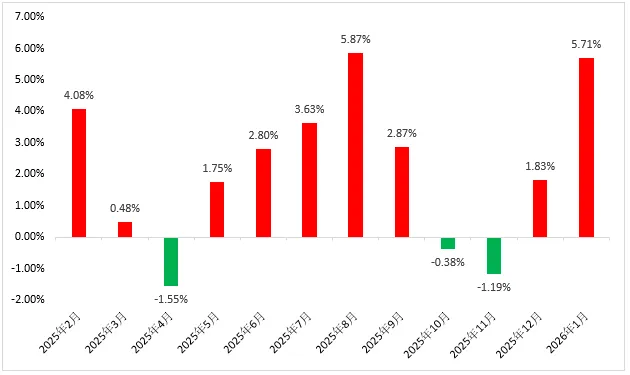

根据私募排排网统计,1月全市场私募产品平均收益达5.71%,股票及商品多头端策略产品赚钱效率明显。

图9:近一年全市场产品平均收益

数据来源:私募排排网,数据截至2026年1月30日

2026年1月属于典型的系统性回暖行情驱动的普涨月份,私募各策略整体胜率较高,多数策略平均收益达到7%–10%区间。

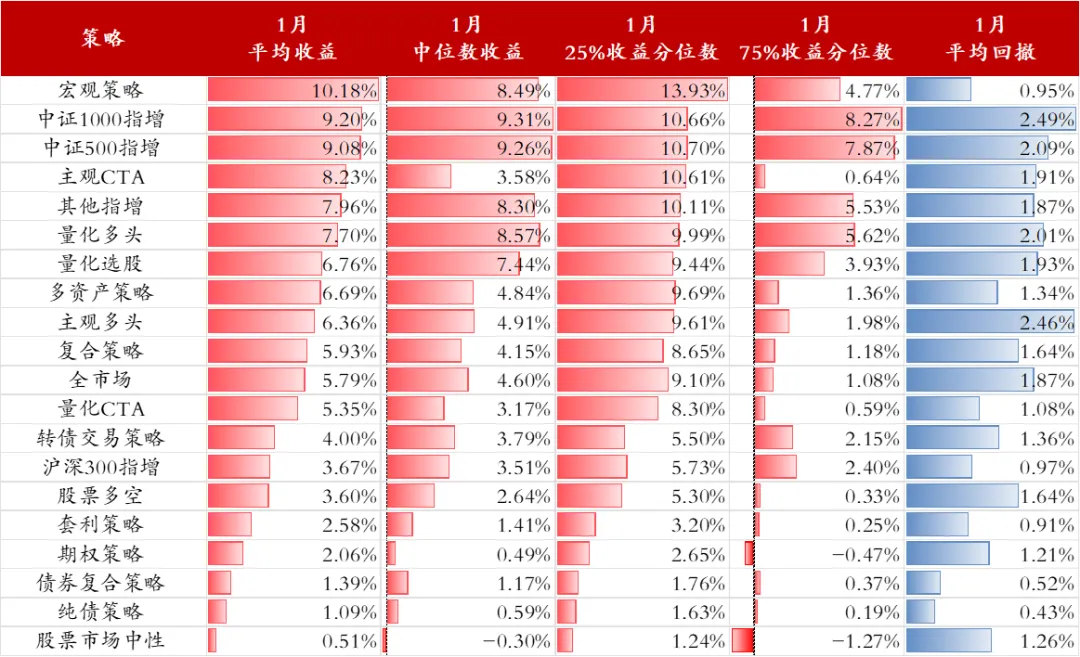

细分策略来看,1月平均收益靠前的多为权益相关与高弹性策略,中位数与分位数表现也同步靠前,属策略层面的普遍修复。这与年初市场成交放量、中小盘与主题方向活跃密切相关,风险偏好阶段性回暖,使得进攻型策略率先体现弹性。

其中,宏观与多资产策略稳中求进的配置价值有所显现,月度收益表现居前。在利率震荡、贵金属与商品高位波动的背景下,宏观及CTA等策略通过仓位控制、多空对冲和期权工具平滑波动,整体收益不一定最突出,但回撤控制与分散化价值更为清晰。当权益端波动放大时,这类策略可能承担组合“稳定器”的角色。

图10:私募各主要策略月度收益表现

数据来源:私募排排网,数据截至2026年1月30日;指数统计范围仅限于私募排排网代销产品,相关表现仅供参考。

全市场产品1月整体赚钱效应较好,产品正收益占比为85.95%,50-100亿规模管理人正收益占比好于其他规模范围,但整体差别较小。小规模私募的头部产品收益率表现较好,百亿及以上私募的头部收益远低于其他收益区间。

图11:全市场私募按规模划分1月收益结构情况

数据来源:私募排排网,数据截至2026年1月30日;指数统计范围仅限于私募排排网代销产品,相关表现仅供参考。

展望2月份,A股市场在经历1月份的高位震荡与结构性轮动后,或将延续分化格局,整体以“高位震荡、结构轮动”为主。行业上,贵金属及部分新能源、周期品种因供给约束与资金配置需求仍将维持高关注度;AI板块投资逻辑正在从“估值叙事”向“订单—收入—盈利”的兑现阶段过渡;同时,政策在稳增长和“反内卷”背景下有望逐步落地,为内需(消费、地产)板块提供边际改善动力。在此背景下,主观多头策略仍是核心收益来源之一。部分管理人深耕科技成长板块,捕捉高景气度投资机会,力争阶段性超额收益;在内需和政策驱动板块,则通过自下而上调研筛选优质企业,把握政策拐点带来的边际改善机会。

从资金层面看,1月市场整体维持较高成交活跃度,日均成交额持续处于高位。同时,国家队在月内对宽基指数型基金进行了明显减持,资金一方面向有色、半导体、电网设备等高景气细分主题结构性转移,另一方面,高成交环境也提升了交易型资金的市场参与度。在此背景下,以系统化方法驱动的投资策略相对优势逐步显现。相关策略依托规则化选股框架与多维度因子体系,能够在行业轮动加快、个股分化加剧的市场环境中更高效地捕捉结构性机会,并与主观多头策略形成互补,力争提升组合整体的弹性与稳定性。与此同时,指数增强类策略在一定程度上承接了“国家队减持宽基”之后的β配置需求。通过筛选历史表现稳定且具备持续性的超额收益来源,并适度提升有效因子暴露,此类策略力求在严控回撤的前提下增强组合收益弹性,成为当前震荡市环境中兼顾进攻与防御的重要配置工具。

CTA策略方面,近期贵金属及有色金属市场经历大幅回调,短期波动超出预期,但长期基本面和牛市逻辑未变。短线调整主要由前期超涨、资金炒作和美联储政策预期变化引发,管理人通过仓位优化、多空对冲及期权策略进行风险控制。整体来看,此轮调整被视作市场“深呼吸”,既释放短期风险,也提供了布局长期高景气板块的策略窗口。

总体而言,在当前高位震荡、风格轮动明显的市场环境中,私募策略通过多样化配置、策略互补和风险对冲能力,不仅提供获取超额收益的机会,也为投资组合提供长期增长的配置价值。

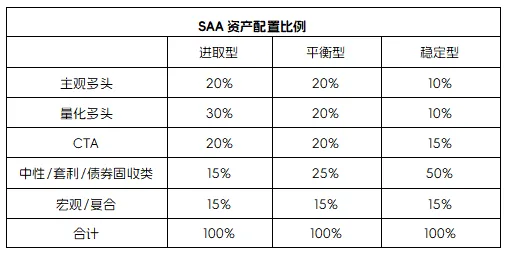

结合以上分析,对于不同风险偏好的投资者,可参考以下资产配置比例优化投资组合(以下表格仅供参考,具体比例请投资者根据自身风险识别及承受能力等实际情况自行决定):

风险提示:

本文信息来源于公开资料或对投资经理的访谈,相关数据仅为排排网财富研究之用,不代表对数据来源真实性、准确性、完整性的实质性判断和保证,不构成投资建议,请投资者谨慎参考。

投资有风险,本文涉及基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我司未以明示、暗示或其他任何方式承诺或预测产品未来收益。投资者应谨慎注意各项风险,认真阅读基金合同、基金产品资料概要等销售文件,充分认识产品的风险收益特征,并根据自身情况作出投资决策,对投资决策自负盈亏。

版权声明:

未经许可,任何个人或机构不得进行任何形式的修改或将其用于商业用途。转载、引用、翻译、二次创作(包括但不限于以影音等其他形式展现作品内容)或以任何商业目的进行使用的,必须取得我司许可并注明作品来源为排排网财富,同时载明内容域名出处。