点击蓝字|关注我们

1

在香港寿险市场白热化的存量博弈中,立桥保险集团(Well Link Insurance Group)正通过“合规稳健+产品差异化”的双轮驱动策略实现突围。

作为 2019 年获批的新晋牌照持有者,该机构凭借其资产端的稳健运营与负债端的硬核数据,于 2024 年底成功跻身香港寿险市场前十。

本文将从公司治理架构、核心管理层背景、信用评级以及产品内部收益率(IRR)模型四个维度,对这家险企进行全景式拆解。

2

立桥保险集团控股有限公司总部位于香港,其核心资产架构呈现清晰的“双子星”布局,全资控股立桥人寿与立桥保险两家子公司。

追溯其商业版图,立桥金融集团早在 2005 年便扎根香港,业务线横跨银行、保险及证券三大核心金融支柱。

从股权结构看,香港立桥保险集团聚焦于核心保险业务。值得注意的是,该板块与集团内其他金融业务保持业务协同,但在股权层面实现了严格的风险隔离(Ring-fencing),确保了经营的独立性与安全性。

在牌照稀缺性方面,2019 年立桥人寿获批牌照,这是香港保监局(IA)在 1997 年至 2019 年 间发放的极少数具有实际运营资质的新寿险牌照之一。

2020 年,公司上线 Link 2 Shop 投保平台,完成了数字化渠道的早期布局,构建了“线上+线下”的双轨分销体系。

数据验证了这一策略的有效性:截至 2024 年,立桥人寿录得 39 亿元 非银渠道总保费,以 1.8% 的市场份额稳居香港寿险市场前十行列。

3

企业的战略定力往往取决于管理层的专业背景。2019 年 4 月,李满能先生正式出任立桥人寿行政总裁。

自 2022 年 9 月起,李先生的职权进一步扩大,兼任立桥保险行政总裁及集团常务副总裁。这一获监管机构批准的人事任命,旨在打通寿险与一般保险(General Insurance)的业务壁垒,实现集团层面的资源统筹。

李先生拥有深厚的精算师背景,曾在香港百年级头部险企服务超过 19 年,并曾任香港保险业界联会及其辖下寿险总会主席。

在他的治理下,立桥保险集团并未采取激进的扩张策略,而是通过数码科技优化运营效率(Operational Efficiency),重点挖掘人寿与财险的协同效应。

4

评估一家险企的偿付能力,需关注第三方评级与历史履约数据。

2025 年 2 月,国际评级机构 AM Best(贝氏)确认立桥人寿的财务实力评级(FSR)为 “B+(良好)”,长期发行人信用评级(ICR)为 “bbb-(良好)”,评级展望为稳定。

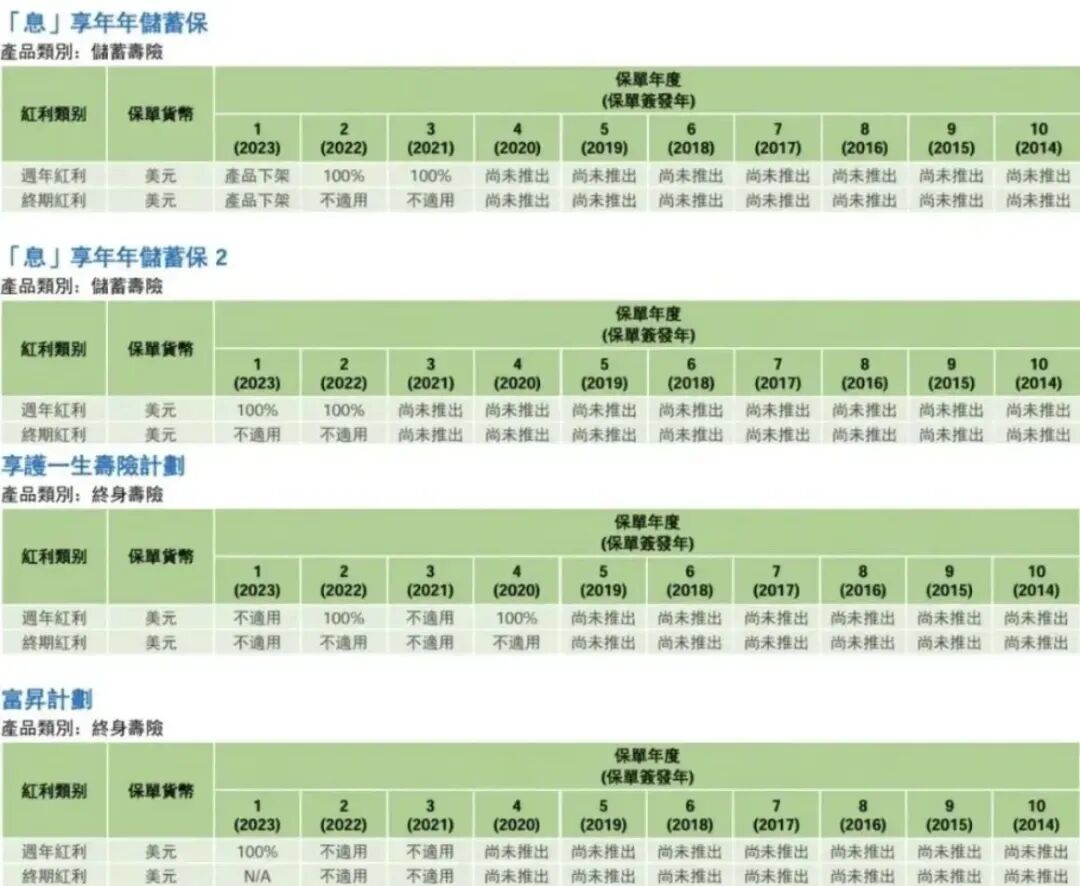

更关键的指标在于分红实现率(Fulfillment Ratio)。自 2019 年展业至 2024 年,立桥人寿旗下所有分红计划均录得 100% 的分红实现率,这表明其资产负债管理(ALM)策略有效覆盖了预期回报。

5

立桥人寿的产品策略侧重于“储蓄分红”赛道,通过费率折让前置,提升产品的综合 IRR 表现。以下是对两款核心产品的量化分析:

5.1

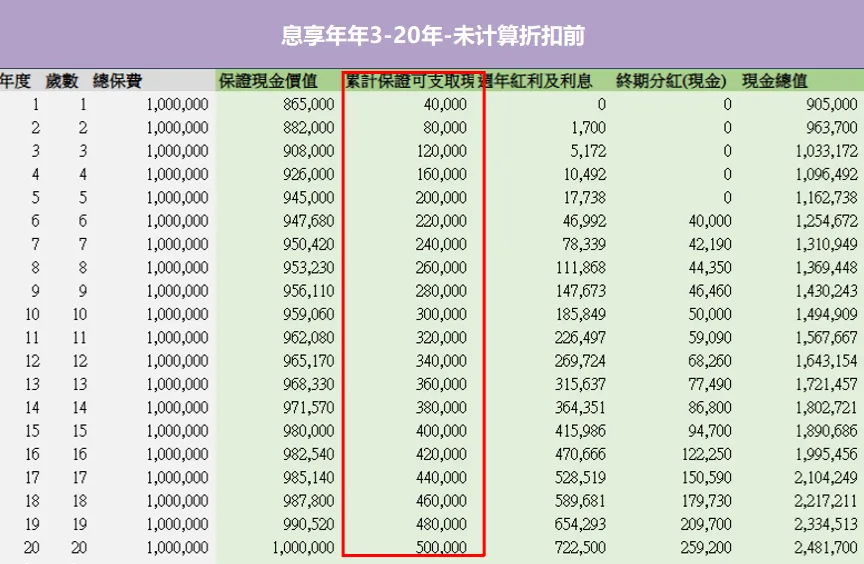

产品 A:息享年年 3(现金流管理型)

该产品在费率端提供了显著的边际成本优势:

整付策略:5 万美元以下享 4% 折扣,5 万美元及以上(经 ePOS 渠道)折扣率提升至 5%。

期缴策略:5 年缴费期 的美元保单,首年保费折扣高达 13%;港元保单(8 万及以上)则为 3%。

结构化亮点:产品设计涵盖 20 年/30 年 两个周期。其现金流结构采用“保证现金 + 周年红利 + 终期红利(第 6 年起)”的三层架构。以 20 年 保障期为例,该产品提供了平均每年 2.0% 的保证现金提取率,构建了极具确定性的流动性支持。

从总回报看,部分美元计划的年度保证回报率最高可触达 4.11%,在固定收益类资产中具备较强的竞争力。

5.2

产品 B:智选储蓄保(中长期增值型)

费率折让模型:

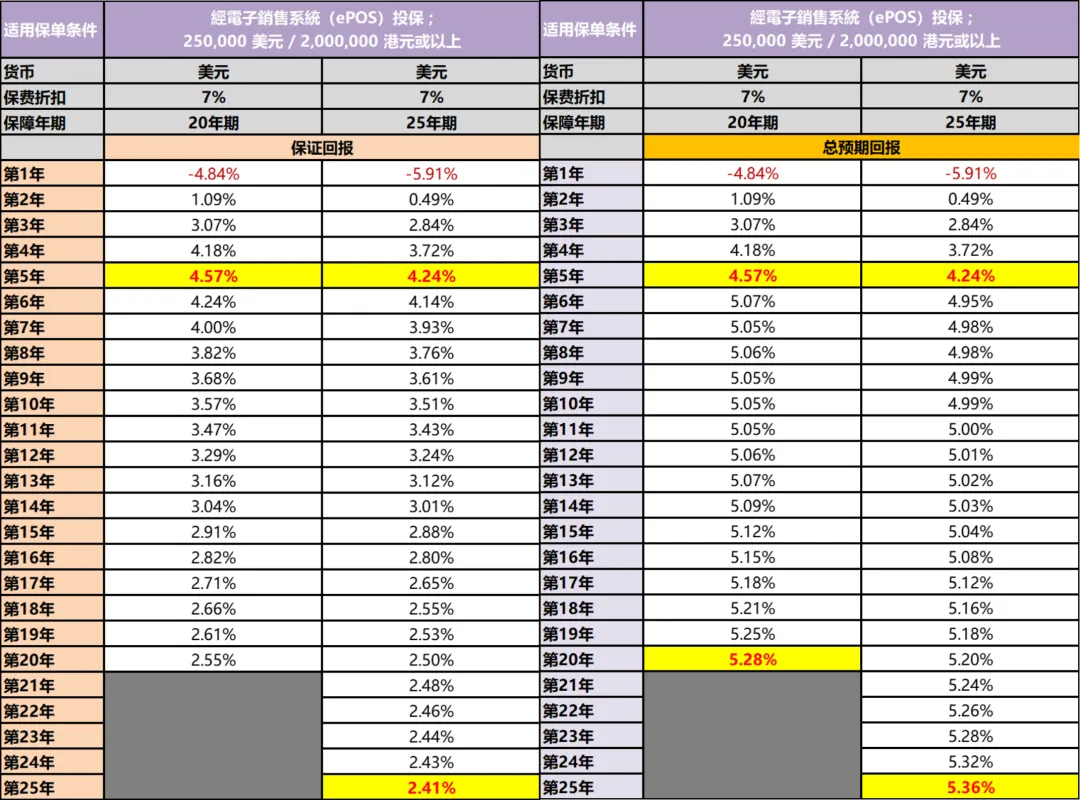

美元整付:采用阶梯式折扣,25 万美元 及以上的大额保单享最高 7% 折扣,有效降低了净投入成本。

港元整付:根据保费规模提供 1% - 3% 的差异化折扣。

IRR 敏感性分析(以美元单为例):

20 年期:计入折扣后,第 5 年 的保证 IRR 已达 4.57%,期满总 IRR 为 5.28%。

25 年期:计入折扣后,第 5 年 保证 IRR 为 4.24%,期满总 IRR 进一步走阔至 5.36%。

这一数据表明,通过折扣的前置,极大地平滑了回本周期并推高了中长期收益率。

6

综合来看,立桥人寿展现了典型的“精算师治企”风格:

资本端:维持超 200% 的资本充足比率,构筑安全垫。

负债端:保持 100% 的分红兑现记录,确立信用基石。

收益端:利用限时费率折扣,将核心储蓄险的 IRR 推升至最高 5.36% 的水平。

对于寻求“稳健信用评级 + 高确定性现金流”的配置型资金而言,当前的费率窗口期提供了具备吸引力的入场时机。

后面会持续更新更多的干货,喜欢的话,右下角点个【在看】吧,为汪汪的更新速度助力。

⚠️免责声明:本文为知识科普,非投保建议。港险非保证收益不构成承诺,过往业绩不代表未来表现。投保需如实告知,具体以保单条款及保险公司最终核保 / 理赔结果为准。