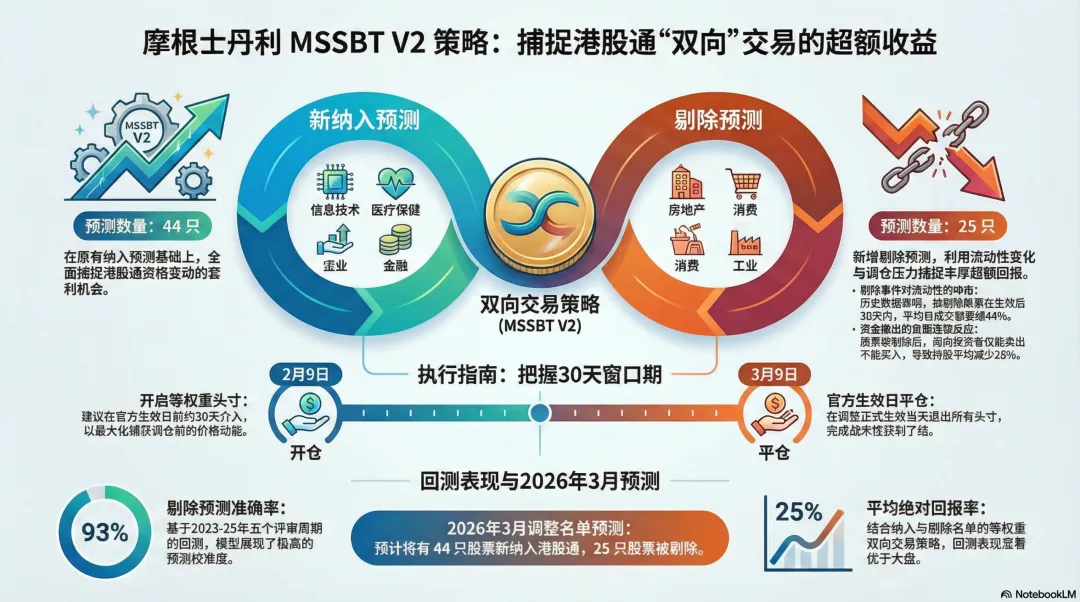

摩根士丹利研报-深度解析港股通套利策略:在“踢出”与“纳入”的震荡中捕捉25%超额收益2026年的港股市场,流动性的指挥棒正在发生深刻转移。随着南向资金在2025年创下1700亿美元的历史性流入记录,内地投资者对港股的定价权已不再是点缀,而是成为了决定个股生死的胜负手。摩根士丹利近期发布的MSSBT V2模型,正是对这一生态剧变的精准狩猎。第一章:被忽视的“负向溢价”——踢出名单中的金矿

市场往往对“入通”带来的喜悦趋之若鹜,却对“踢出”名单的杀伤力缺乏敬畏。事实上,南向资金的撤离往往伴随着流动性的坍塌。根据历史数据深度穿透,被港股通剔除的个股在正式生效前的30天内,平均跌幅高达11%。这种跌幅并非随机,而是源于确定性的流动性回流——在剔除生效后的30天内,这些个股的日均成交额通常会骤降44%,约28%的南向持仓会选择在此期间离场。这种“流动性黑洞”效应为量化套利提供了绝佳的负向阿尔法机会。MSSBT V2模型的核心进化,就在于将这种“离场成本”转化为获利空间。第二章:MSSBT V2——93%胜率背后的算法逻辑

从V1进化到V2,不只是维度的增加,而是套利逻辑的闭环。精准的打击精度:该增强型预测模型在回测中展现了惊人的统治力。针对“剔除预测”的准确率(Hit Ratio)高达93%,而通过对“纳入”与“剔除”的双向操作,回测的平均绝对回报率达到了25%。定价权的迁移:这种高胜率的基础,在于内地资金在港股权重中的占比已经跨越了临界点。当一只股票失去南向通道,它失去的不只是资金,而是估值锚点。模型通过模拟恒生综合指数(HSCI)的官方剔除标准——包括市值跌破前96%覆盖面、持股高度集中风险、以及连续停牌等硬性指标,提前30天锁定了市场的“弃儿”。第三章:2026年3月窗口期——44进25出的红黑榜

站在2026年3月这一关键节点,南向席位的更替呈现出明显的行业极化特征。纳入端的“科技与医疗”双奏鸣:在预测的44只拟纳入个股中,信息技术(15只)和医疗保健(13只)占据了半壁江山。这反映出资本市场对生产力变革与老龄化叙事的持续下注。京东工业、软库、东亚银行等标的位列其中,代表了不同赛道的流动性新方向。剔除端的“顺周期与地产”寒潮:在25只拟剔除名单中,房地产(6只)与非必需消费品(5只)成为了重灾区。包括粉笔、北汽股份、融创服务等知名标的在内,由于市值缩水或成交活跃度下降,正面临被南向资金“物理隔绝”的风险。第四章:战术执行的时间表——2月9日的发令枪

30天法则:策略建议在官方调整生效前约30天(即2026年2月9日左右)提前布局。此时市场预期尚未完全计价,是捕获超额收益的最佳窗口。等权重配置与对冲:建议对预测名单采取等权重分配。这种策略的精髓在于通过“纳入”个股的多头头寸与“剔除”个股的风险规避(或相应的空头对冲),构建一个对冲掉大盘波动的纯粹Alpha组合。止盈的终点线:所有的仓位应在正式生效日(2026年3月9日)当天全部了结。策略逻辑清晰:赚的是预期差与流动性溢价,而非长期的企业基本面。结语:港股博弈的范式转移

当港股的定价逻辑从“外资审美”转向“南向偏好”,传统的分析框架必须重构。南向资金不再仅仅是增量,而是存量博弈中的核心变量。通过像MSSBT V2这样的工具化视角,投资者得以在复杂的指数调整中,看清流动性流动的真实脉络。在这一轮港股通的淘金热中,最丰厚的利润往往不在于众所周知的坦途,而在于那些被精确计算过的、关于“进”与“退”的震荡裂缝里。