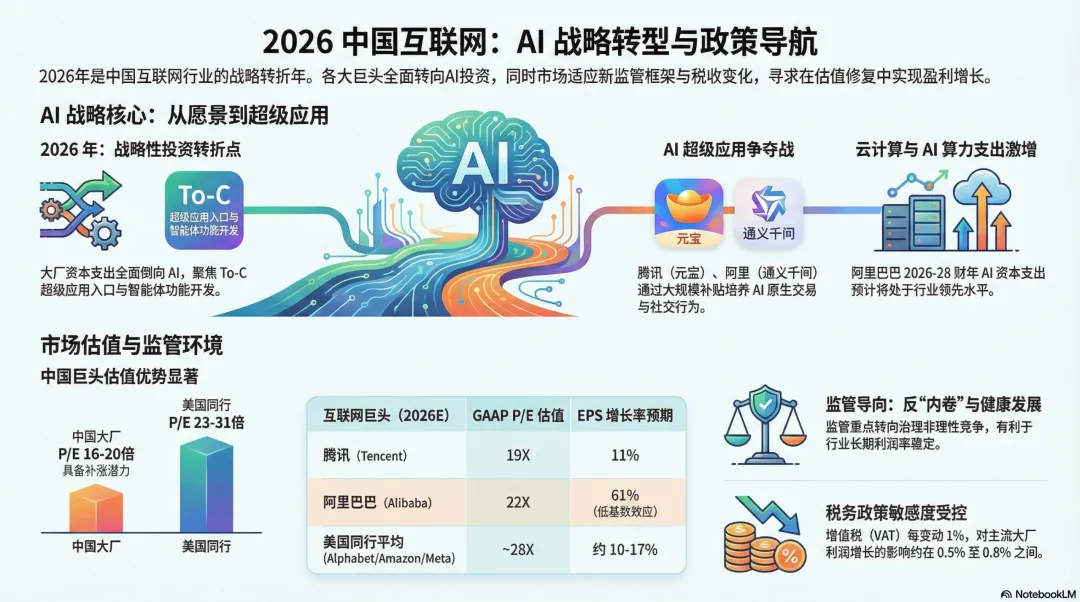

高盛研报-深度解析中国互联网AI三国杀,监管迷雾中暗藏黄金拐点2026年中国互联网行业正站在历史性拐点。高盛最新研报指出,三大巨头在消费级AI领域的军备竞赛已全面打响,而近期板块10%的回调与监管担忧叠加,反而创造了布局良机。当前中国互联网板块估值中位数仅17倍2026年预期市盈率,较美国同行折价超过30%,这可能是未来三年最重要的配置窗口。春节红包大战背后的AI超级入口争夺

腾讯宣布投入10亿元为AI应用“元宝”开展红包活动,用户最高可获得万元红包;阿里巴巴则豪掷30亿元教育用户在Qwen应用中完成交易行为。这场看似传统的春节营销,实则是AI超级入口的抢滩登陆战。高盛发现,竞争焦点已从单纯的聊天机器人转向具备“智能体”功能的交易能力。腾讯元宝试图通过社交裂变复制视频号的成功路径,阿里Qwen则依托电商生态打造从对话到行动的闭环。值得注意的是,微信已开始限制元宝在生态内的红包传播,这预示着平台间的流量壁垒正在重构。真正的赢家可能属于能完美融合三种能力的玩家:智能体交易能力、社交与即时通讯功能、以及短视频/信息流推送机制。字节跳动凭借豆包应用在用户活跃度和使用时长上的领先地位,其春晚赞助策略值得重点关注。监管迷雾下的税收影响被高估

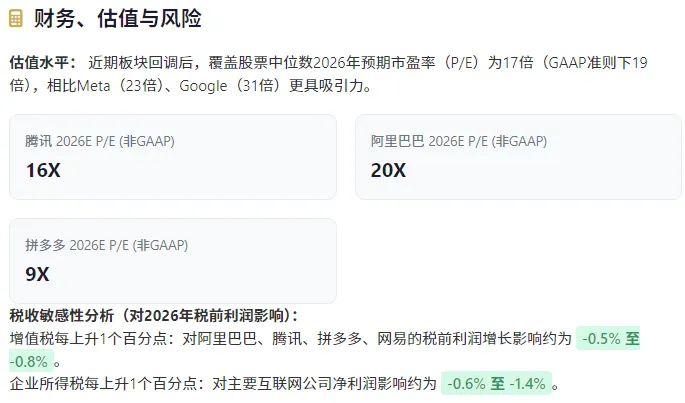

针对投资者最担忧的监管收紧问题,高盛通过详实的数据分析带来了关键结论:当前增值税政策对互联网主业影响有限。互联网关键垂直领域(广告、游戏、电商佣金等)仍适用6%的增值税率,并未随电信服务调整至9%。敏感性分析显示,增值税率每提升1个百分点,头部互联网公司税前利润影响仅0.4%-0.8%。以腾讯为例,1个百分点的税率变动仅影响其利润增长0.5%。企业所得税方面,多数互联网巨头享受高新技术企业15%的优惠税率,这一政策至少延续至2026年底。即使未来税率逐步过渡至25%,每提升1个百分点对净利润的影响也控制在1.5%以内。相比市场恐慌,实际财务影响要温和得多。资本开支竞赛与芯片供应链的博弈

高盛预计2026-2027年中国超大规模企业的AI资本支出将超预期增长。阿里云近期34%的营收增长仅是开端,预计未来两个季度将加速至38%/37%。有国内消息称阿里已将三年资本开支目标从3800亿元上调至4800亿元,字节跳动2026年单独资本开支可能达3000亿元。中美AI模型差距的关键变量在于下一代芯片获取。尽管DeepSeek等架构突破缩短了技术差距,但Blackwell/Rubin架构芯片的获取能力将决定长期竞争格局。高盛强调,在芯片供应不确定的背景下,拥有全栈能力的公司更具韧性。估值洼地与三大投资主题

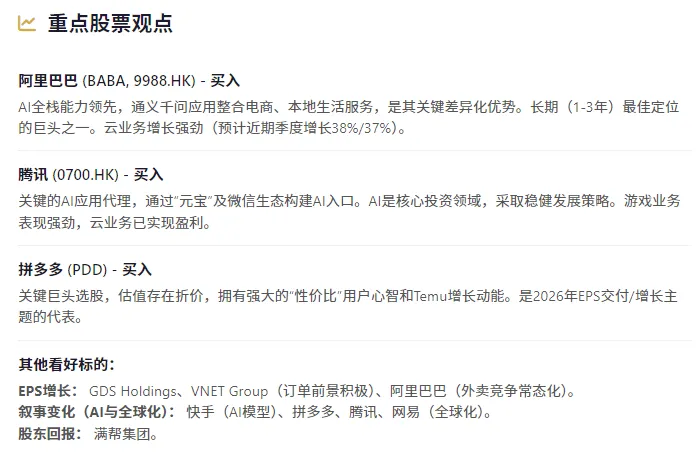

经过近期调整,板块估值已回归历史低位。腾讯16倍非GAAP市盈率,阿里巴巴20倍,拼多多仅9倍,较谷歌31倍、亚马逊31倍的估值折价明显。高盛建议关注三大投资主题:盈利兑现能力突出的标的(万国数据、世纪互联、阿里巴巴)AI与出海叙事转变的受益者(快手、拼多多、腾讯、网易)在子板块偏好上,云与数据中心、游戏与娱乐、AI模型位列前三。特别是AI模型作为新晋类别,受益于推理需求爆发式增长,可能成为全年最大黑马。