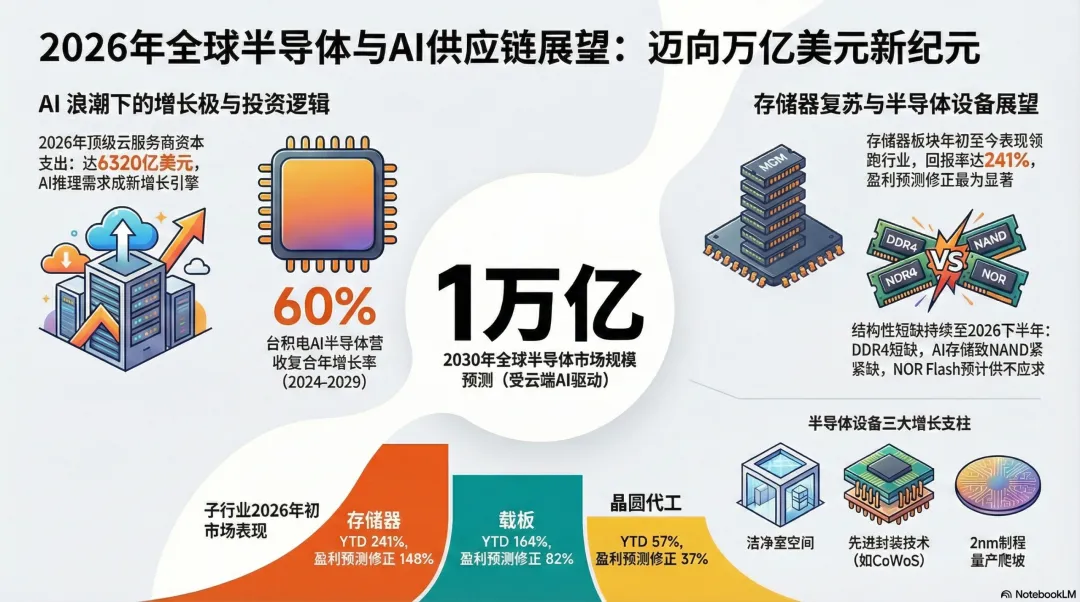

摩根士丹利&小摩研报深度解析:全球半导体设备与AI供应链的“春季躁动”与长效逻辑在全球半导体的宏大叙事中,2026年正成为一个微妙的转折点。当市场仍在纠结于短期波动时,顶级投行的最新研报已经为我们勾勒出了一幅清晰的产业图谱:从全球存储芯片的复苏,到AI供应链的重构,再到中国半导体设备(WFE)的逆势上场。这不仅是一场技术的竞赛,更是一次资本效率与地缘战略的深度博弈。全球存储与半导体设备:复苏并非坦途,但方向已定

摩根士丹利的分析指出,2026年全球半导体设备的展望高度依赖于“无尘室空间”的扩张以及先进封装技术的增长 。存储市场正经历从价格周期向容量周期的跨越。存储合同价格的剪刀差:DRAM合同价格的同比变动与存储公司的市净率(P/B)之间存在显著的正相关性 。随着全球半导体销售额与韩国半导体出口数据的共振,存储行业的估值中枢正在抬升 。细分领域的极化表现:在过去的一年中,存储和基板(Substrates)领域表现出极强的爆发力,YTD回报分别达到了241%和164% 。相比之下,PC、手机等传统硬件半导体的表现则相对平庸,甚至出现了负增长 。关键工艺的垄断格局:在半导体制造的每一个关键环节,寡头效应依然显著。应用材料(AMAT)在PVD领域占据80%的市场份额,而ASML在光刻机领域则维持着90%以上的绝对统治力 。中国半导体设备:回调即是布局,订单背后的增长确定性

J.P. Morgan的研究报告针对近期中国WFE板块的回调给出了明确定义:这是一个“逢低买入”的机会 。北方华创(NAURA)和中微公司(AMEC)虽然在过去两周跑输了大盘,但这更多是受全球避险情绪影响,而非基本面转弱 。进口数据超预期:2025年中国WFE进口额达到创纪录的347亿美元,增长3%,远好于年初市场预期的20%下滑 。这被视为国内WFE需求的领先指标,预示着未来3-6个月的本土需求将持续释放 。全球巨头的“中国依赖症”:尽管存在限制,但全球巨头对中国市场的依赖依然真实。Lam Research在2025年4月至12月期间,中国区销售额录得了35%的同比强劲增长 。这种从底部反弹的趋势,不仅是存储需求的拉动,更多来自于先进逻辑芯片产能的扩张 。积压订单的“预期差”:国内领先供应商预计2026年订单积压增长为20-30% 。虽然增速低于2025年,但考虑到先进逻辑芯片(为本土AI芯片生产)的加速建设以及国产化率的实质性提升,这一指引存在上调空间 。AI供应链的结构性机会:从算力到封装的价值迁移

在AI的大框架下,供应链的价值分布正在发生深刻变化。先进封装成为胜负手:AI芯片的性能提升已不再仅仅依赖于先进制程的缩小,HBM(高带宽存储)和先进封装(Advanced Packaging)正成为新的瓶颈和利润中心 。国产化率的非线性提升:J.P. Morgan指出,无论是在先进工艺还是成熟工艺节点,新设立晶圆厂的国产设备化率都在显著提高 。对于北方华创这类平台型公司,这种市场份额的挤占是长期估值重塑的核心驱动力 。估值博弈:全球溢价与中国溢价的殊途同归

从估值角度看,全球WFE巨头的市盈率(PE)多处于10年均值加1-2个标准差以上的水平 。市场已经在为未来的资本开支定价。性价比的博弈:北方华创2026年的预测PE为32.5倍,而其2025-2027年的净利润复合增长率(CAGR)预期高达40% 。相比之下,ASML和应用材料的盈利复合增速预期仅为23%和9% 。投资建议:在AI和半导体设备这一黄金赛道上,市场的每一次风险厌恶(Risk-off)引发的回调,都是对长期确定性的一次重新定价 。

产业逻辑的深度研判,不在于跟随波动的喧哗,而在于看清周期交替时的那抹亮色。2026年,半导体设备的“长坡厚雪”依然是中国科技投资无法绕开的核心叙事。