海致科技

打新评级:最终评级:⭐⭐⭐⭐ (4星-积极申购)

海致作为AI除幻第一股,凭借 AtlasGraph 在“图模融合”路径上构建了极高的技术壁垒,解决了企业级 AI 落地最核心的“幻觉”痛点。

公司研发投入已过峰值期,身负 20 亿级应计可赎回负债,本次 IPO 是化解“技术性资不抵债”的唯一出口,具备极强的融资刚需。

Wealth Broker

01 )

HAIZHI

公司概况及招股情况

海致科技(Haizhi Technology)是国内领先的企业级认知智能基础设施提供商。

公司通过自研高性能分布式图数据库 AtlasGraph,结合大语言模型,构建了独特的“图模融合”技术架构。

业务拆解:

1.AtlasGraph 图数据库:底层支撑引擎,曾打破 LDBC 世界纪录,是处理复杂关联数据的核心。

2. Atlas 智能体 (Agent):高增长引擎,将知识图谱的确定性与大模型的推理能力结合,实现低幻觉、可溯源的 AI 应用。

3. 图谱解决方案:聚焦金融风控、能源管理及政务治理等垂直场景。

价值链定位

处于 AI 产业链中游的应用使能层。其价值在于将通用的模型能力转化为行业可用的决策能力。虽然拥有硬核技术,但在商业生态中仍受制于大型政企客户的长验收周期。

02 )

HAIZHI

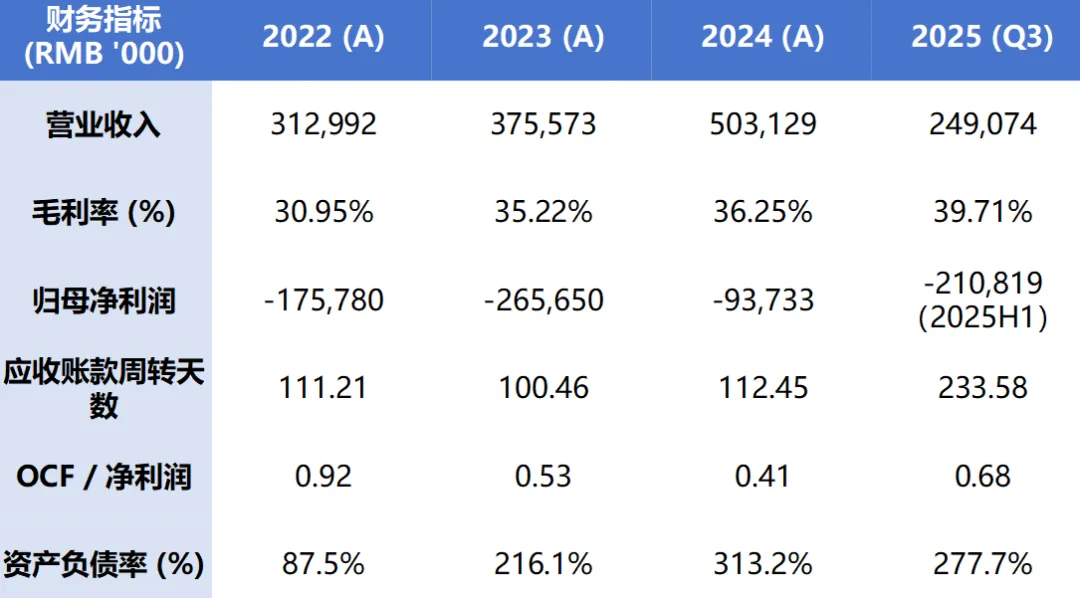

关键财务数据

财务洞察:

1. 回款压力剧增:2025Q3应收账款周转天数暴增至234天,显示出收入增长的“高质量假象”。本质上公司是在通过牺牲现金流来维持营收增长,这种“重资产运行”模式在紧缩周期下极度危险。

2. 杠杆风险与 Non-GAAP 零信任:资产负债率爆表主因是应计可赎回负债。我们对公司经调整后的微利保持零信任,因其剔除了大量股份支付及估值变动,掩盖了公司依然依赖外部融资维持营运的本质。

03 )

HAIZHI

灯塔分析

1. 一句话定性及生意本质

海致科技是一家 “在重交付泥潭中仰望 AI Agent 星空”的硬科技公司。

通过 AtlasGraph 锁死底层架构,通过高单价的 Agent 订阅和解决方案获取溢价。其生意本质是 “信任代理”——在不确定的大模型时代,为金融、政务客户提供可解释、可审计的 AI 推理结果。

护城河评级:⭐⭐⭐⭐ (4星)

图数据库的性能壁垒(LDBC纪录)与金融/公安场景的深厚 Know-how 构成了极高的准入成本。一旦 Agent 切入核心风控流,替换成本巨大。

发行资料

2. 行业概况

赛道贝塔分析

AI Agent 与图模融合 RAG 是当前 B 端落地的唯一确定性路径。中国产业级 AI 智能体市场预计 CAGR 达 71.3%。海致卡位的“除幻”市场虽然处于早期,但随着企业从“尝试模型”转向“应用落地”,这种基础设施属性的工具将迎来爆发增长。

竞品比较:

3.深度洞察汇总

· Agent 业务收入占比从 2.4% 飙升至 17.2%,边际成本正在递减,平台化转型初具雏形。

· 公司处于“纸面盈利改善,血液几近枯竭”的状态。毛利率随 Agent 业务占比提升而优化,但应收账款周转天数(234天)与 OCF 持续失血显示其极度依赖大 B/G 端客户,缺乏议价权。

· 海致必须通过 IPO 完成从“财务危机公司”向“行业标准制定者”的惊险跳跃。只要能活下去,技术壁垒将转化为规模效应。

关键风险:

1. 若 2026 年宏观预算持续收紧导致回款进一步恶化,公司将面临现金流断裂。

2. 若发行价缺乏安全边际,存在破发及流动性匮乏风险。

4. 估值评判

发行市值不超过112亿港币,估值体现稀缺性。

04 )

HAIZHI

最终投资建议

· 基本面维度:技术资产极具吸引力,是稀缺的图计算标的;但财务体质极度虚弱,属于“高 beta、高风险”资产。

· 非基本面维度:AI除幻第一股,Pre-IPO 股东背景强大,上市后具备较强的市值维护动力,但短期流动性溢价受港股大环境压制。

终极星级评级:⭐⭐⭐⭐ (4星 - 积极申购)

END

Wealth Broker

安心打新,从选择稳定、高效的平台开始。我们做您的:打新避坑工具、新闻资讯第一手消息来源、快又方便的打新平台——Wealth Broker等您下载!

*免责声明:

1.Wealth Broker不提供任何投资、税务或交易建议,不构成收益保证。投资有风险,是否参与存股生息,需要投资者根据自身的投资偏好及知识并以实际投资需求为准。

2.请您在开通时仔细阅读Wealth Broker相关协议、声明及提示。

3.Wealth Broker不能保证您获得股票的最佳借贷市场利率。

4.本文内容仅供参考,资料来源于互联网,不构成任何投资建议。Wealth Broker虽竭力提供准确可靠的信息,但不对内容的完全准确可靠作出保证,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

求点赞

求分享

求喜欢