沃尔核材

打新评级: ⭐⭐⭐ (三星,建议申购)

鉴于公司在英伟达GB200产业链中的核心供应商地位,以及改性材料平台的稀缺性,本次港股发行定价对应市盈率为38.4倍,尽管高于A股当前估值,但基于其业绩增速,PEG约等于1,仍处于合理区间,中长期具备重估潜力。

公司本质是“高壁垒改性材料平台”,在AI算力从“算力芯片”向“网络互联”演进的下半场,沃尔核材作为物理层核心资产,其估值中枢应从传统制造向科技半导体材料看齐。

Wealth Broker

01 )

Wall of Nuclear Material

公司概况及招股情况

沃尔核材是全球领先的高性能核物理改性材料平台,其核心能力在于辐射改性技术引擎。

公司竞争优势在于“材料配方+辐射交联+精密加工”的纵向集成能力,通过高能电子束对聚合物进行辐射加工,改变材料分子结构,使其具备优异的耐热、耐压及信号传输特性。

业务拆解来看,公司形成三大矩阵:

通信线缆业务(核心产品包括224G/400G/800G高速铜缆)已进入爆发期,作为全球前三、中国第一的高速铜缆供应商(中国市占率约24.2%),受益AI算力集群(如NVDA NVL72)驱动,该业务已进入全球顶级连接器厂供应链,是公司利润弹性的核心来源;

电子材料与电力产品(现金牛)核心产品为热缩材料及电缆附件,公司在辐射交联热缩材料领域市占率全球领先,提供稳定的基本盘;

新能源汽车业务目前已拥有中国41.7%的直流(DC)充电枪市场份额,排名行业第一,同时重点布局液冷充电枪及核电专用改性材料,卡位高压快充赛道。

基本面信息显示,公司现持有16台奥地利Rosendahl进口发泡机(预计2026年Q2增至30台以上),控制了国内约60%的进口高效发泡产能,形成“产能即壁垒”的垄断性优势。

海外布局方面,公司已在越南、马来西亚、香港建立产能,直接对接美系云厂商(Google、Meta),规避贸易关税。

02 )

Wall of Nuclear Material

关键财务数据

财务指标分析表 (2022-2025Q3)

根据2025年度业绩预告,沃尔核材预计归母净利润为11.0亿-11.8亿元,同比增长29.79%-39.22%。

通过对近三年的财务数据回溯与2025年度预告数据,沃尔核材表现出典型的“戴维斯双击”特征:在营收扩张的同时,依靠高附加值的高速通信线缆业务拉升了整体净利率。

公司经营性现金流与净利润匹配度高,2023-2024年现金流强劲,能够支撑大额研发支出及海外产能建设(如越南工厂)。

沃尔核材资产负债率维持在45%以下,无重大短期偿债压力;相比之下,同业竞争对手在2025年普遍陷入了“增收不增利”的困境。中航光电与永贵电器受行业周期或新能源车下游价格战挤压,毛利空间大幅缩水,财务安全性指标走弱。

而沃尔核材净利率持续扩张(预计2025E达到13.6%),每股收益(EPS)同比大幅提升,资本回报率随高附加值产品放量而显著改善。但同时,需关注原材料成本中铜价波动的滞后影响及海外工厂早期的爬坡损耗。

03 )

Wall of Nuclear Material

灯塔分析

1.护城河及商业逻辑

一句话定性

掌控全球稀缺产能、借H股出海实现身份转换的AI物理层连接器龙头。

在AI算力与新能源双驱动下,底层的物理连接能力是决定企业能否获得超额利润的关键。公司利用高分子材料改性技术向下游高壁垒细分市场纵向渗透,这是一个典型的“快速增长型”生意,增长跑道与AI基础设施建设周期高度同步,净利润增速预计将高于营收增速,反映出产品结构向高毛利转移带来的边际利润改善。

护城河评分:★★★☆☆(3星)

高速铜缆对绝缘材料的介电常数、损耗因子有极高的要求。沃尔核材通过自研辐射交联技术,实现了在超高频信号下的低损耗传输,这是纯组装厂无法企及的底层能力。

此外,高速铜缆的信号完整性极度依赖皮-泡-皮挤出工艺,全球核心发泡设备(奥地利Rosendahl)产能受限。

沃尔核材目前持有16台,控制了国内约60%的进口高效发泡产能,形成了长达18-24个月的准入壁垒,新进入者短期内无法通过单纯投入资金实现弯道超车。

然而,当前以关键进口设备控制为核心的准入壁垒,本质上属于一种短期资源型护城河。其竞争优势高度依赖于海外供应链的排他性获取,而非完全自主的底层技术。

长期来看,若国产高端发泡设备实现技术突破与量产,该环节的稀缺性将被削弱,可能导致行业产能快速扩张、竞争格局分散,并对其现有的定价能力与利润率构成侵蚀。

发行资料

2. 赛道贝塔分析

伴随Nvidia Blackwell架构的大规模应用,数据中心互联技术正经历从“新材料”向“AI物理层瓶颈”的范式转移。

在机柜内部互联中,铜互联(DAC高速铜缆)凭借零功耗、低延迟和高性价比,在GB200 NVL72等架构中占据主导地位,成为短距离传输的首选。

LightCounting预测DAC高速铜缆未来5年复合增速为25%,表明高速铜缆供应商正处于需求曲线的陡峭上升区。

224G/s单通道及未来1.6T多通道时代的到来,将线缆制造提升至高精尖物理模拟的层面。

沃尔核材在Rosendahl设备上的产能垄断,结合在三层共挤工艺、信号完整性(SI)补偿等方面的积淀,使其在224G/800G/1.6T产品的良率上保持领先。

需警惕的是,存在技术路线进步的不确定性。若未来光连接技术(如CPO、LPO等)在短距离机柜互联场景的成本显著下降,或出现更高效的替代性连接方案,可能颠覆当前以铜缆为主的技术路径,从而对公司的核心业务增长逻辑构成挑战。

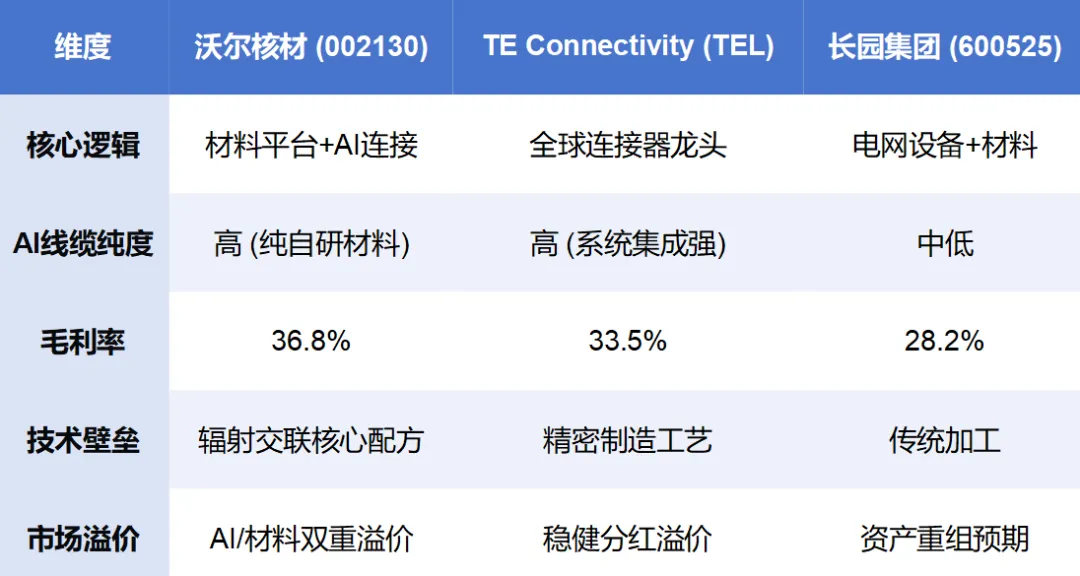

竞品同业对比

相比TE Connectivity,沃尔在材料端具备更强的向上垂直整合能力;相比长园集团,沃尔的AI业务纯度更高,且管理层治理结构更为稳健。

深度洞察汇总

沃尔核材已完成从“国产替代”向“全球领先”的质变。伴随Blackwell架构的大规模部署,其高速通信业务预计将从概念导入期进入业绩爆发期。

核心风险仍在于CPO等光传输技术在短距离连接上的成本下降超预期,可能挤压铜缆的中长期市场空间。

估值评判

发行估值已充分反映了公司较高的业绩增长预期,处于相对合理的区间。

04 )

Wall of Nuclear Material

最终投资建议

基本面评价:

公司财务健康,具备强大的内生现金流能力。核心业务高速铜缆正处于三年一遇的技术周期红利点,材料平台化能力确保了其即便在AI周期波动下仍有稳固的底盘支撑。

非基本面评价:

港股IPO将引入更多国际长线资金,有助于其估值体系从传统的“电缆厂”重塑为“AI底层硬科技材料商”。AH溢价的缩小将是长期趋势。

最终申购评级:⭐⭐⭐ (3星)

沃尔核材是在向AI算力基建收取的物理层“材料过路费”,GB200的每一根铜绳,都是拴住其业绩高增长的“黄金索”。

END

Wealth Broker

安心打新,从选择稳定、高效的平台开始。我们做您的:打新避坑工具、新闻资讯第一手消息来源、快又方便的打新平台——Wealth Broker等您下载!

*免责声明:

1.Wealth Broker不提供任何投资、税务或交易建议,不构成收益保证。投资有风险,是否参与存股生息,需要投资者根据自身的投资偏好及知识并以实际投资需求为准。

2.请您在开通时仔细阅读Wealth Broker相关协议、声明及提示。

3.Wealth Broker不能保证您获得股票的最佳借贷市场利率。

4.本文内容仅供参考,资料来源于互联网,不构成任何投资建议。Wealth Broker虽竭力提供准确可靠的信息,但不对内容的完全准确可靠作出保证,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

求点赞

求分享

求喜欢