01 核心预判:2026年,银保渠道将是“胜负手”

展望2026年,保险行业的一个核心关键词是**“双位数增长”**。

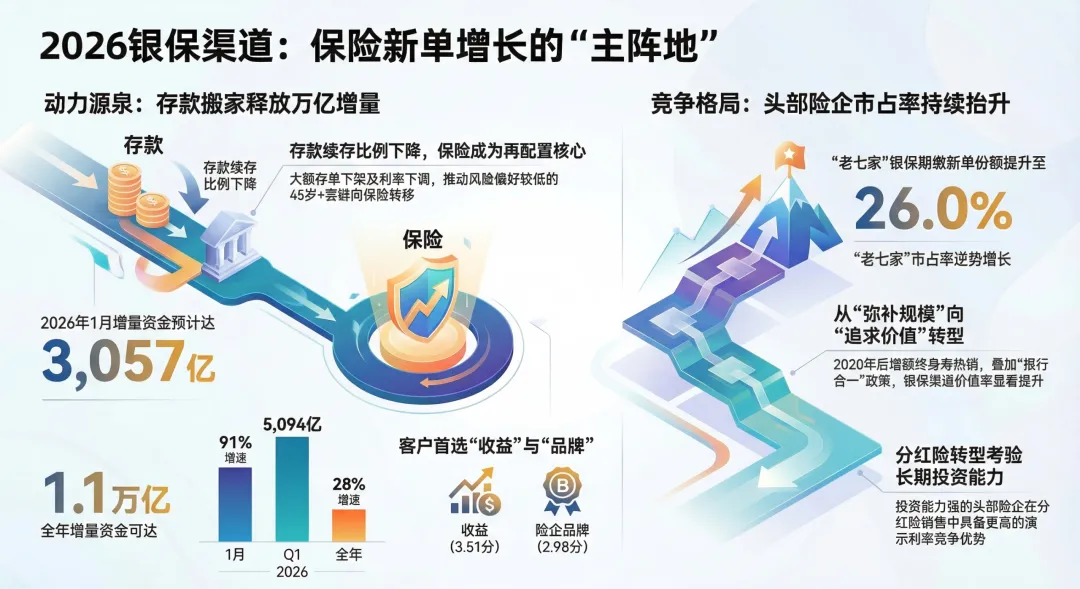

根据测算,预计上市险企的新单保费将实现双位数增长,而这一增长的主引擎并非传统的个险渠道,而是银保渠道。

为什么是2026年? 核心逻辑在于**“存款搬家”与“市占率提升”**的双重加持。随着2020年起的一波储蓄高峰在2026年集中到期,叠加“报行合一”政策下头部险企的优势凸显,银保渠道的新单增速预计将表现亮眼。

--------------------------------------------------------------------------------

02 资金去向:万亿存款到期,保险接得住吗?

钱从哪里来?数据告诉我们,居民的“超额储蓄”正在寻找新的出口。

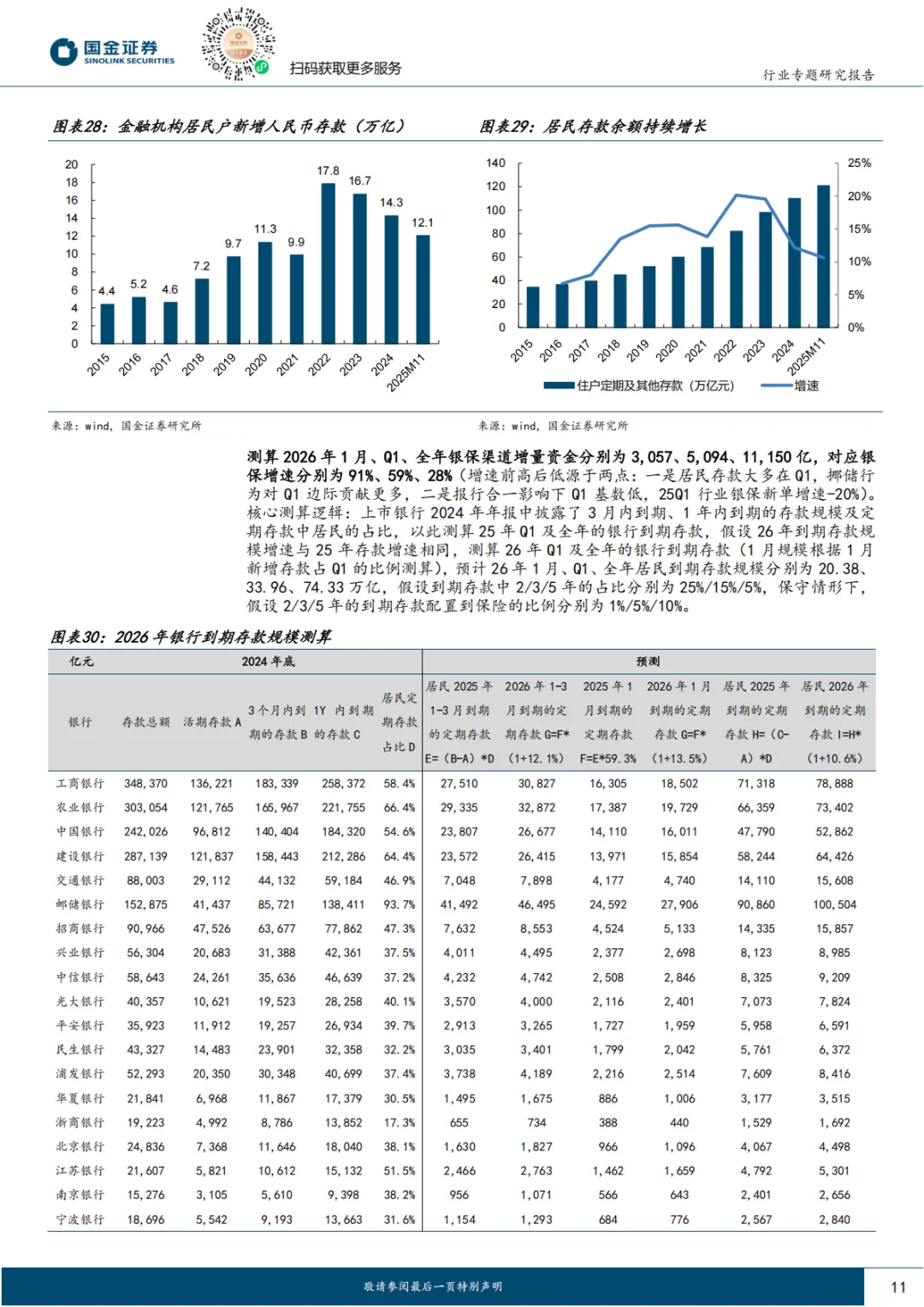

根据测算,2026年1月、一季度及全年的银保渠道增量资金将分别达到3,057亿、5,094亿和11,150亿。

随着大额存单的大范围下架和存款利率的持续下行,银行难以完全承接居民的续存需求。对于风险偏好较低的中老年储户来说,除了银行理财,保险产品已成为资金配置的“第二梯队”首选。

2026年银行到期存款规模测算说明: 用数据直观展示即将释放的巨量资金规模。

--------------------------------------------------------------------------------

03 一线调研:理财经理眼中的“爆款”逻辑

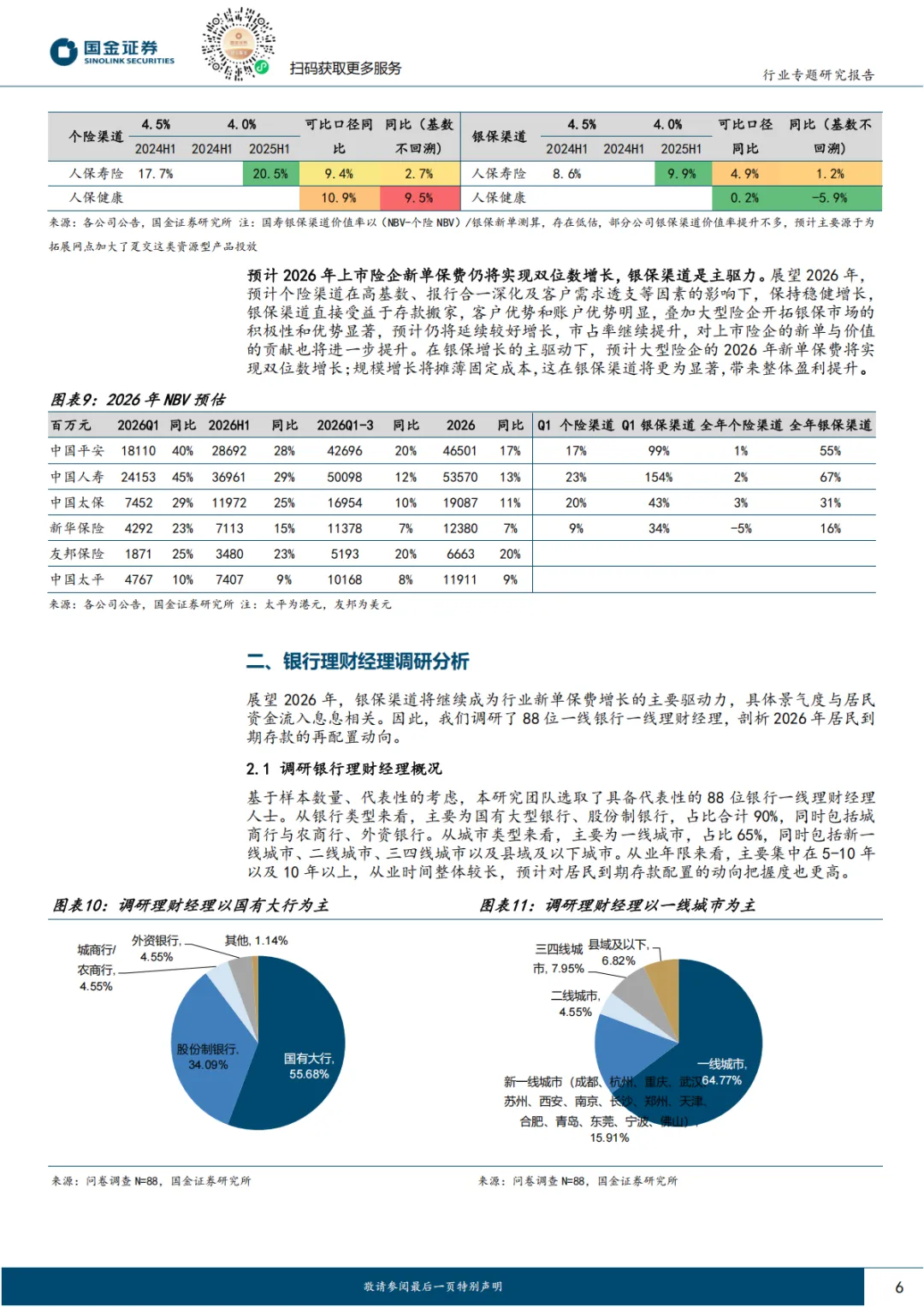

为了验证这一趋势,研究团队对88位一线银行理财经理进行了深度调研。

调研发现:

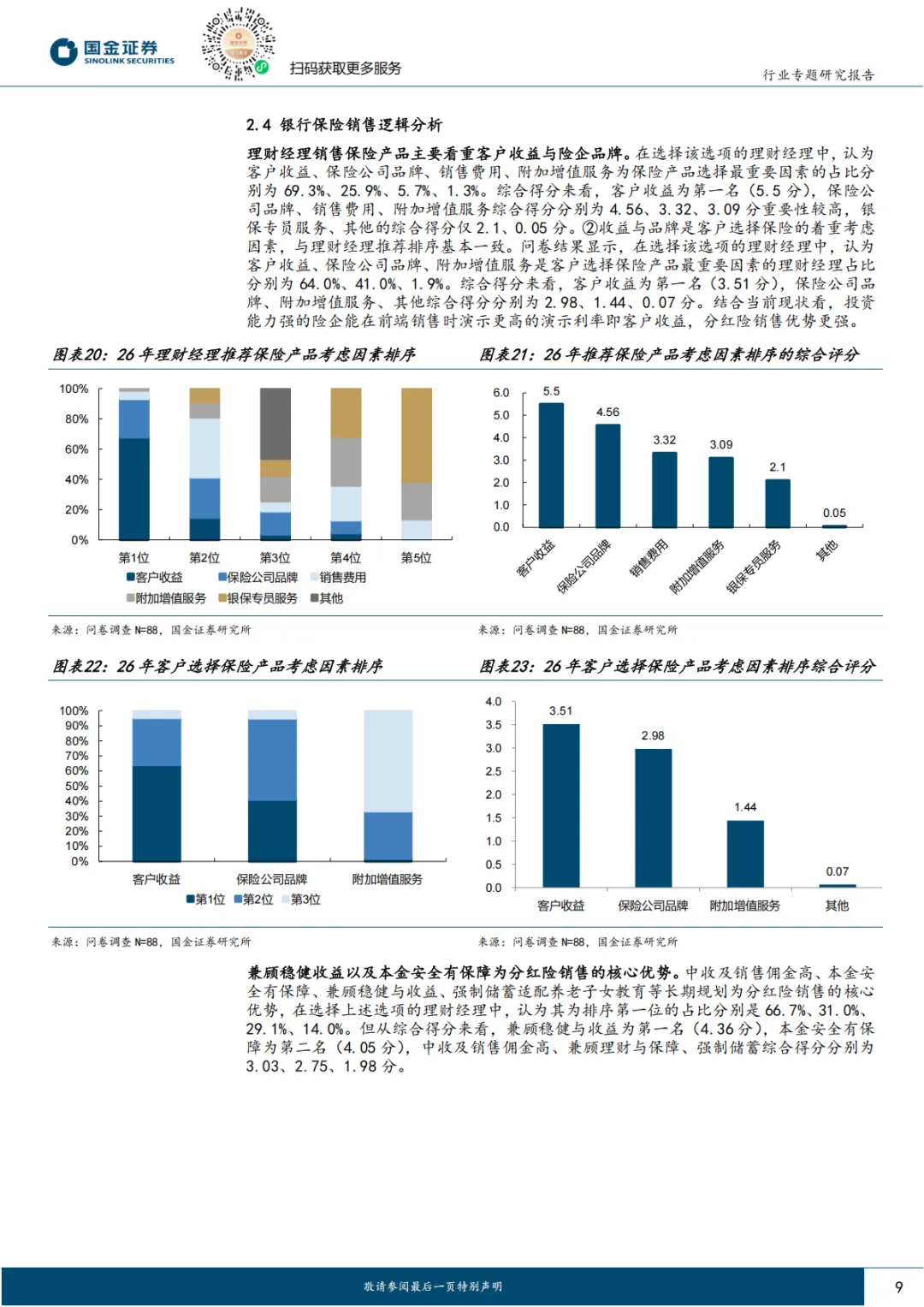

客户最看重什么? “客户收益”是第一要素,其次是“保险公司品牌”。这意味着投资能力强、品牌响亮的头部险企在前端销售时更具优势。 什么产品最好卖? 分红险。理财经理普遍认为,分红险“兼顾稳健与收益”且“本金安全有保障”,是承接存款资金的最佳利器。

存款再配置核心影响因素 & 理财经理推荐保险考虑因素 说明: 展示收益和品牌的重要性。

--------------------------------------------------------------------------------

04 市场格局:头部集中,强者恒强

自2023年“报行合一”推行以来,银保渠道的费用成本大幅下降,价值率显著提升。这不仅没有打消险企的积极性,反而让头部公司看到了高质量增长的机会。

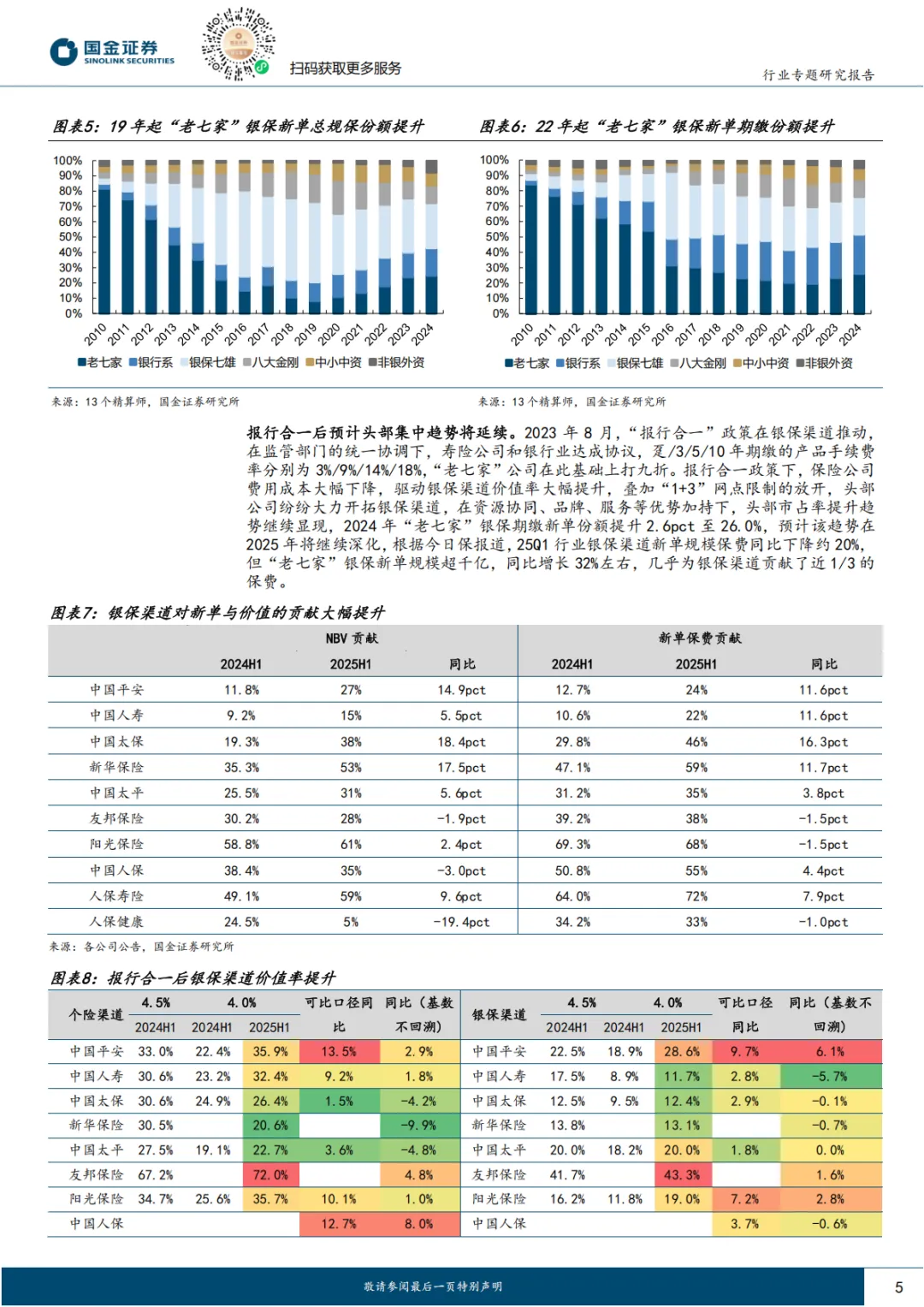

数据佐证了这一趋势:2024年,“老七家”上市险企在银保期缴新单市场的份额提升了2.6个百分点,达到26.0%。

展望2026年,随着分红险转型对险企投资能力提出更高要求,中小公司的价格战空间被压缩,头部集中趋势将继续深化。

22年起“老七家”银保新单期缴份额提升 说明: 直观展示头部公司市占率不断扩大的趋势。

--------------------------------------------------------------------------------

📥 获取完整报告

想了解更详细的测算模型及88位理财经理的完整调研数据?

关注本公众号,在后台回复关键字: 【银保2026】 即可免费领取《存款搬家与市占率提升双重加持,银保渠道锁定26年新单增长主阵地》完整PDF报告。