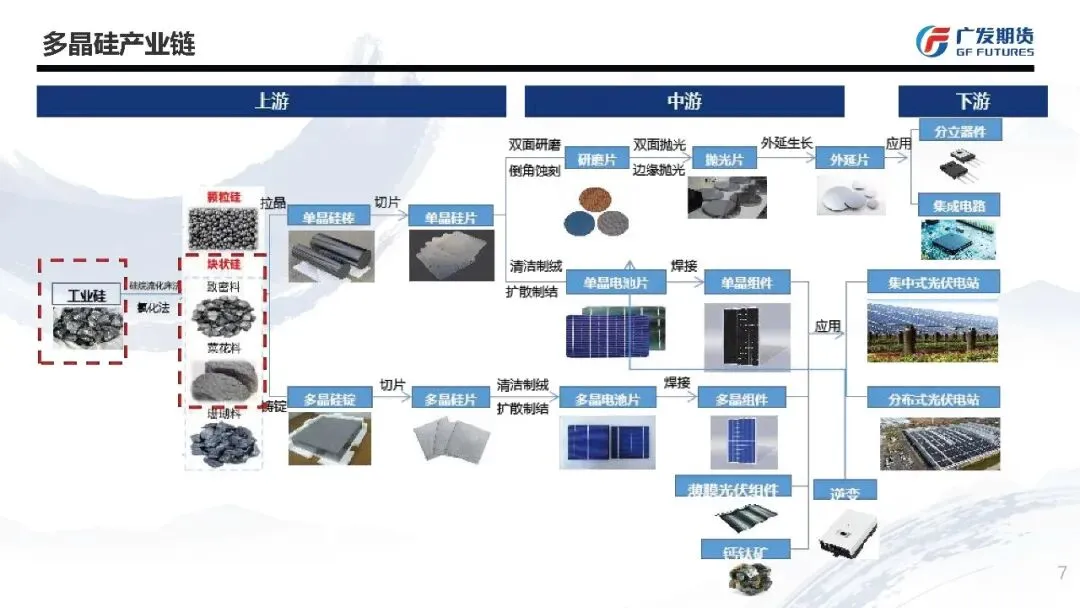

点击下方图片二维码或点击公众号菜单栏进入【知识星球】,公众号文章/市场研报即时发布。星球内容包含精选行业/公司研报、深度成本与市场分析、产业链专项报告、技术前沿速递及实用知识分享。加入后,所有完整研报、调研、纪要均可免费下载、并可提问、互动交流,加入后72小时内随时退款)。

2026 年 1 月,多晶硅市场呈现 “供需双减、价格震荡、库存高企” 的核心特征,行业仍处于深度调整期。受反垄断监管、需求疲软、春节临近等多重因素影响,现货与期货价格承压下行,供需弱平衡格局持续,2 月市场大概率延续弱势,但累库斜率有望放缓,核心关注点集中在产能调控落地成效与节后需求恢复节奏。

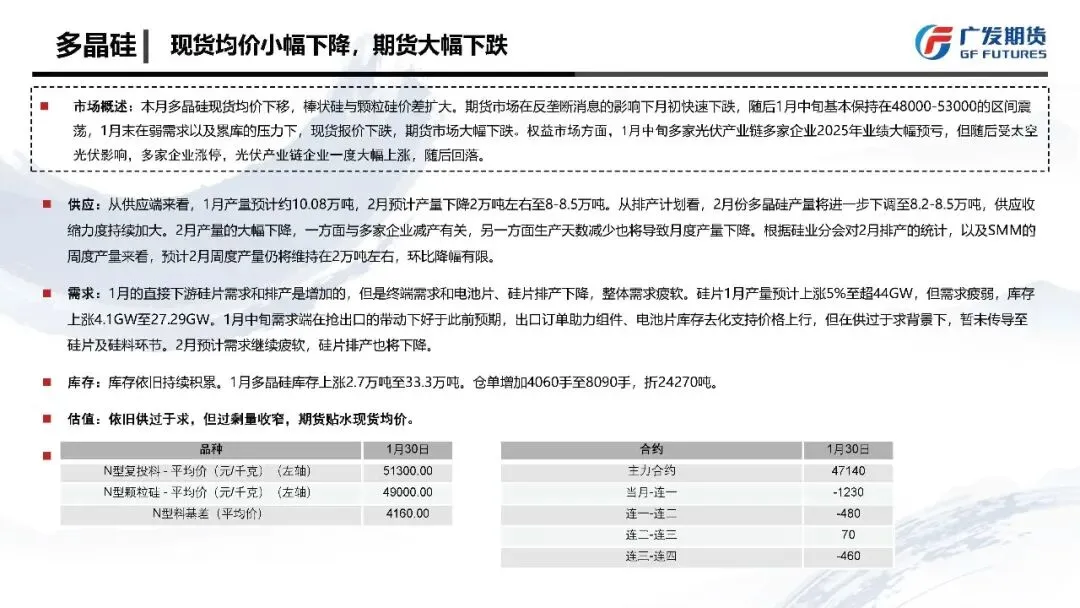

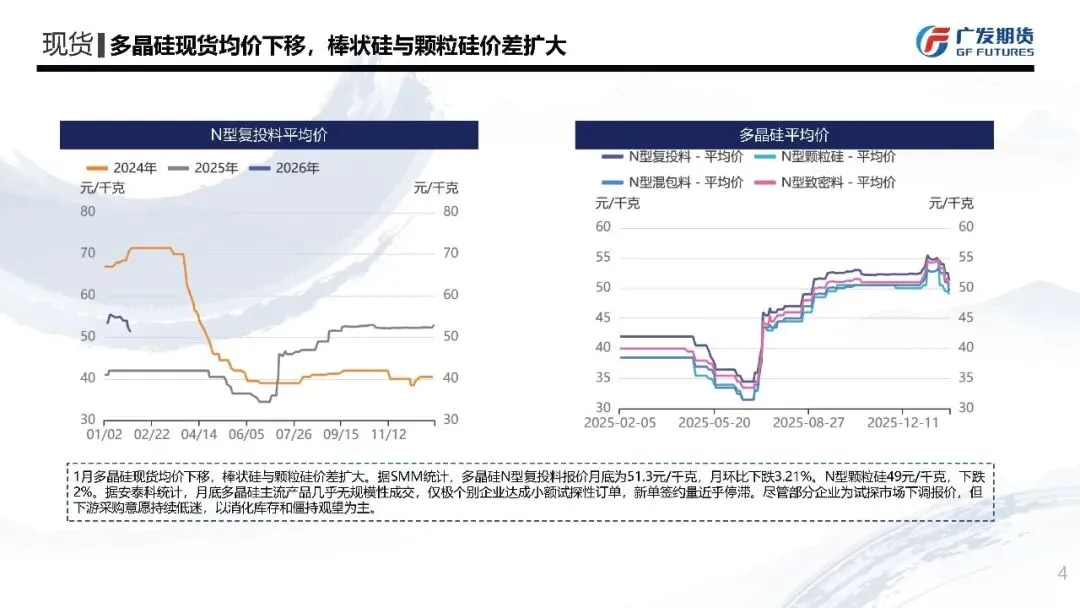

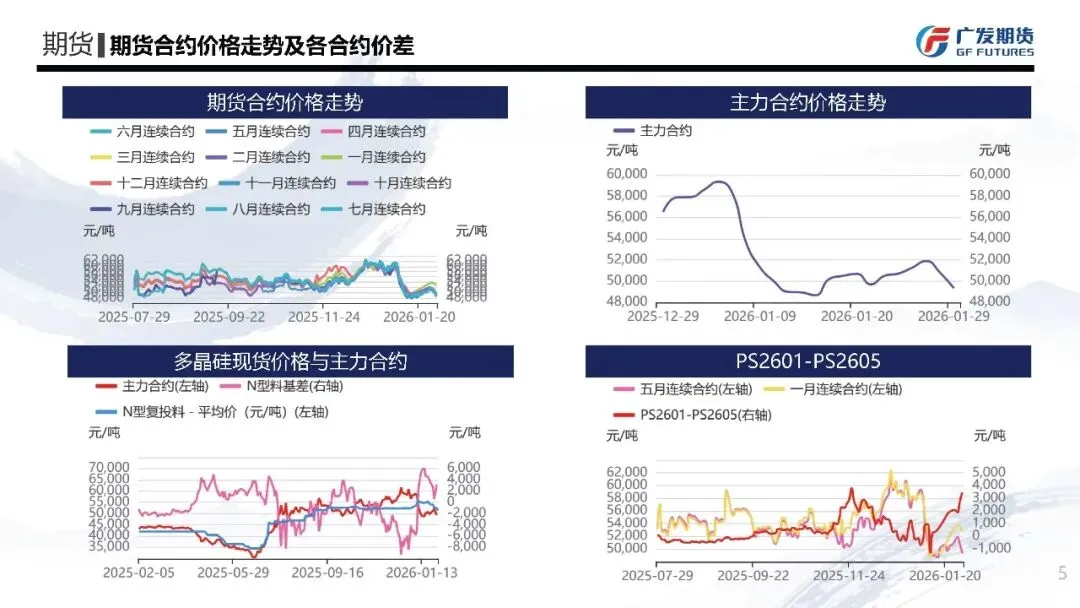

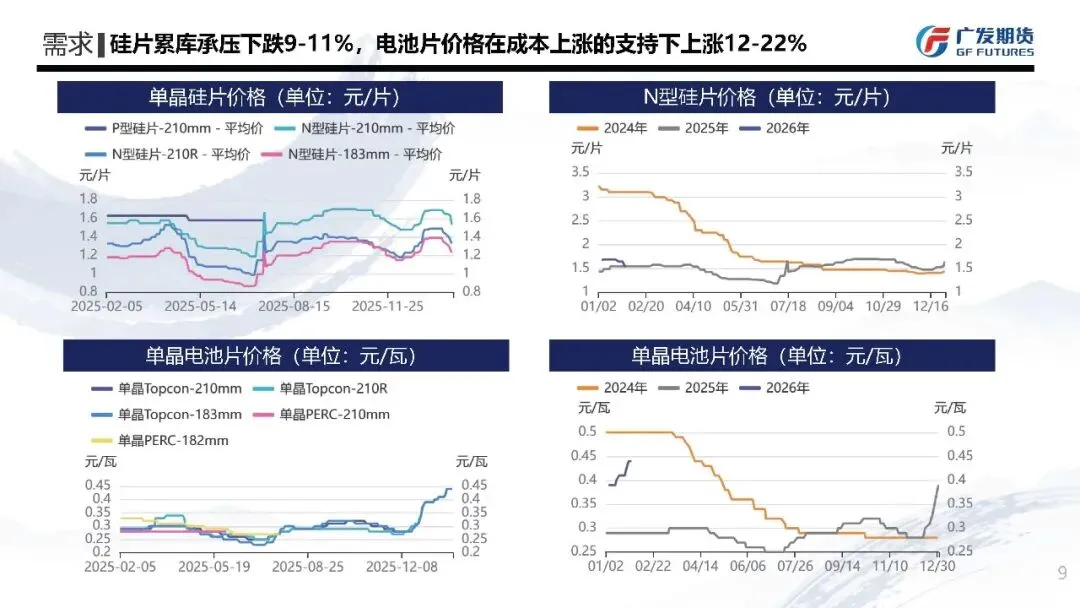

价格方面,现货市场均价小幅下移,且棒状硅与颗粒硅价差扩大。截至 1 月 30 日,N 型复投料平均价为 51.3 元 / 千克,月环比下跌 3.21%;N 型颗粒硅均价 49 元 / 千克,月环比下跌 2%。终端需求低迷导致市场成交清淡,主流产品几乎无规模性成交,仅少量小额试探性订单,企业多以消化库存为主,新单签约量近乎停滞。期货市场波动加剧,月初受反垄断消息冲击快速下跌,中旬在 48000-53000 元 / 吨区间震荡,月末受弱需求与累库压力影响大幅下挫,主力合约收于 47140 元 / 吨,跌破 48000 元 / 吨支撑位,45000 元 / 吨一线受完全成本支撑形成关键防线。

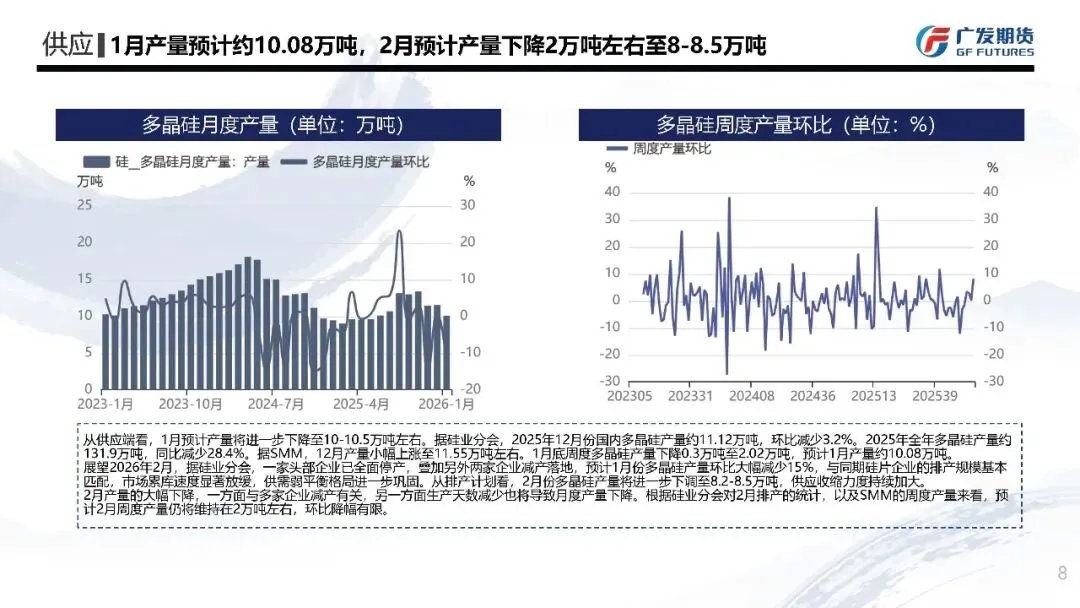

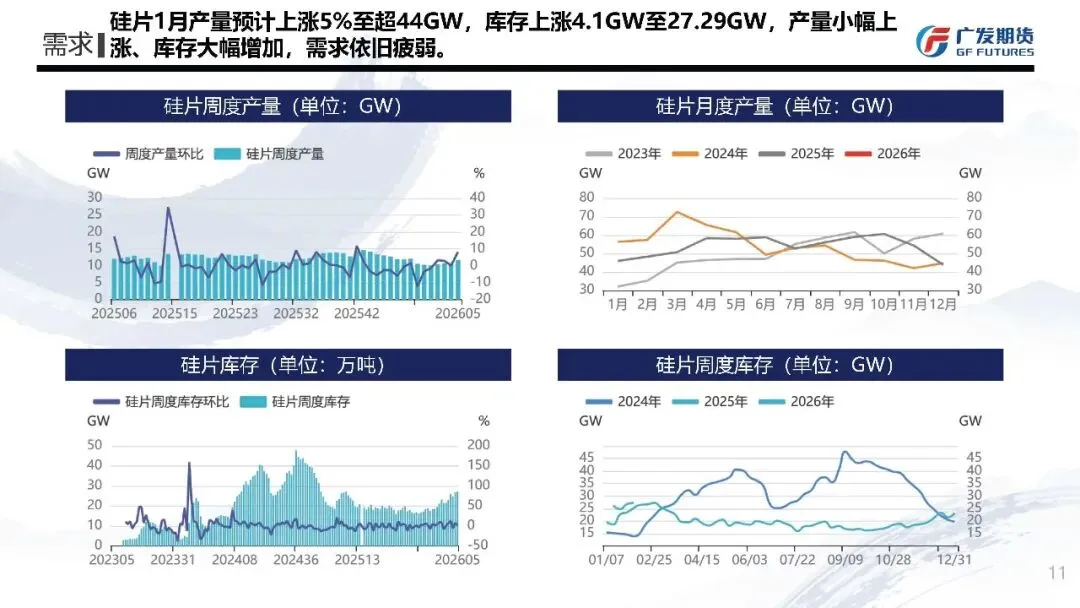

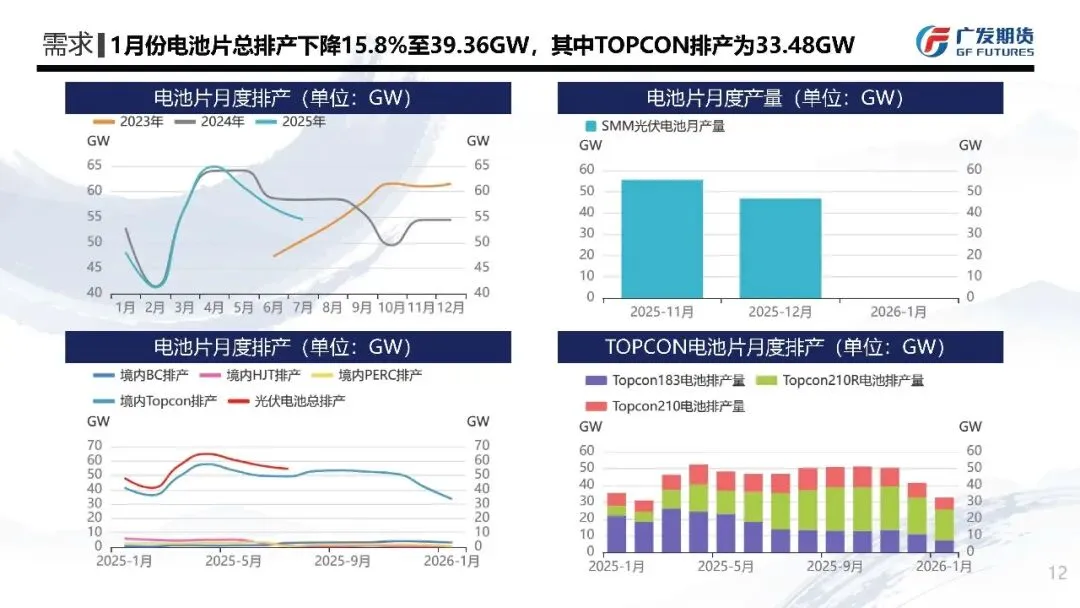

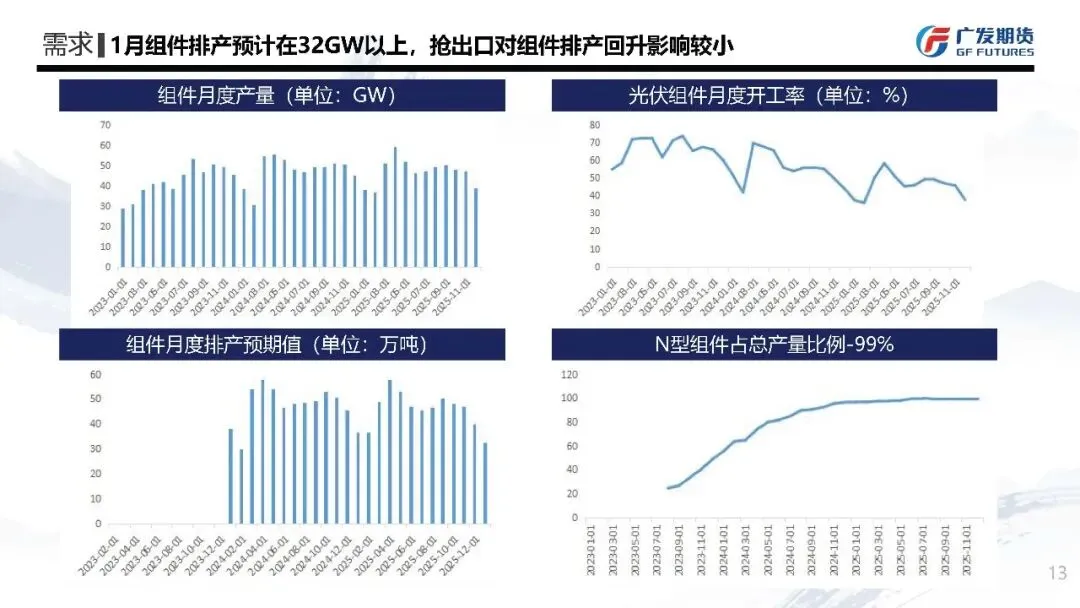

供需两端同步收缩。供应端,1 月多晶硅产量预计约 10.08 万吨,随着头部企业停产及多家企业减产落地,2 月产量将进一步下调至 8.2-8.5 万吨,一方面源于行业自律减产,另一方面春节假期导致生产天数减少,预计 2 月周度产量维持在 2 万吨左右,环比降幅有限。需求端呈现 “上游增产、下游疲软” 的分化格局,1 月硅片产量预计上涨 5% 至超 44GW,但终端需求不足导致硅片库存增加 4.1GW 至 27.29GW;电池片总排产下降 15.8% 至 39.36GW,仅 TOPCon 排产保持 33.48GW;组件排产虽达 32GW 以上,但抢出口对需求的拉动有限,且成本压力传导导致终端采购意愿低迷,需求疲软态势未改。

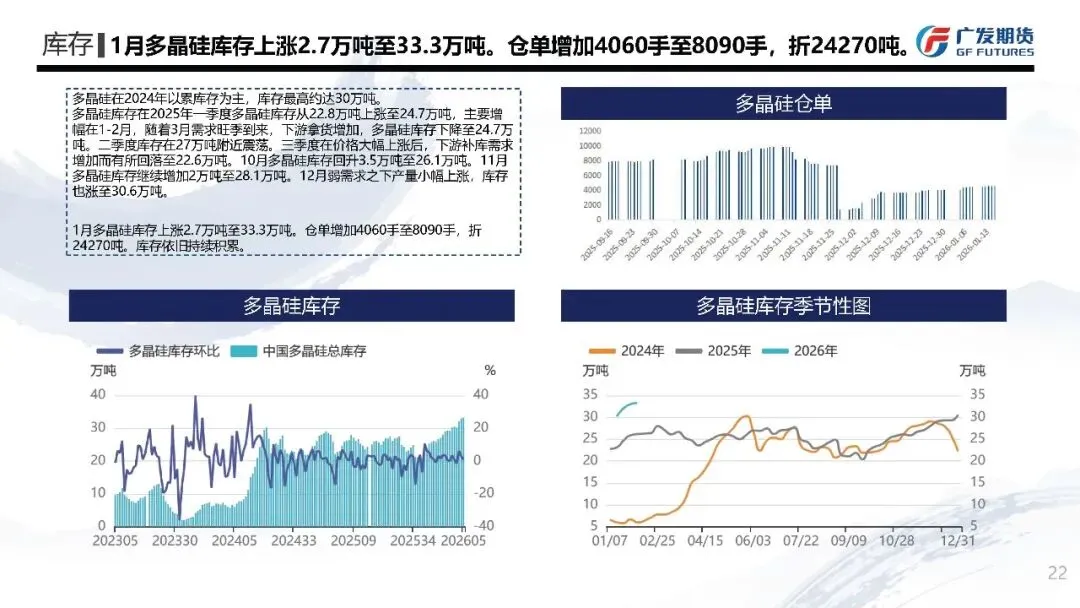

库存压力持续凸显,成为制约价格的核心因素。1 月多晶硅库存上涨 2.7 万吨至 33.3 万吨,仓单增加 4060 手至 8090 手,折合 24270 吨,累库趋势未得到有效缓解。从库存结构看,库存主要集中在生产企业、期现商及下游环节,下游企业采购停滞,以消耗自有库存为主,进一步加剧市场供需矛盾。

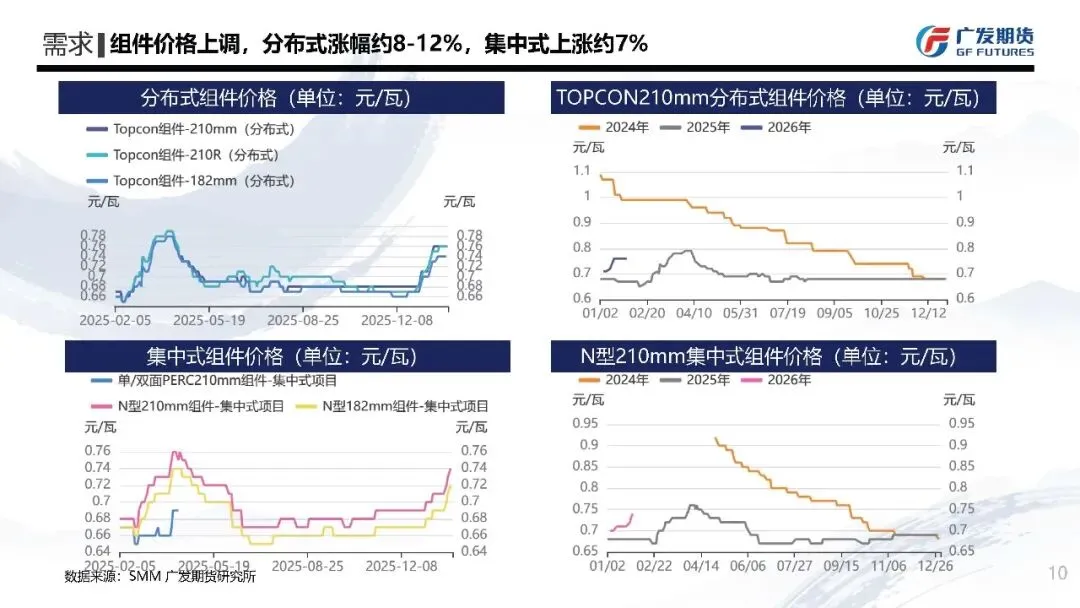

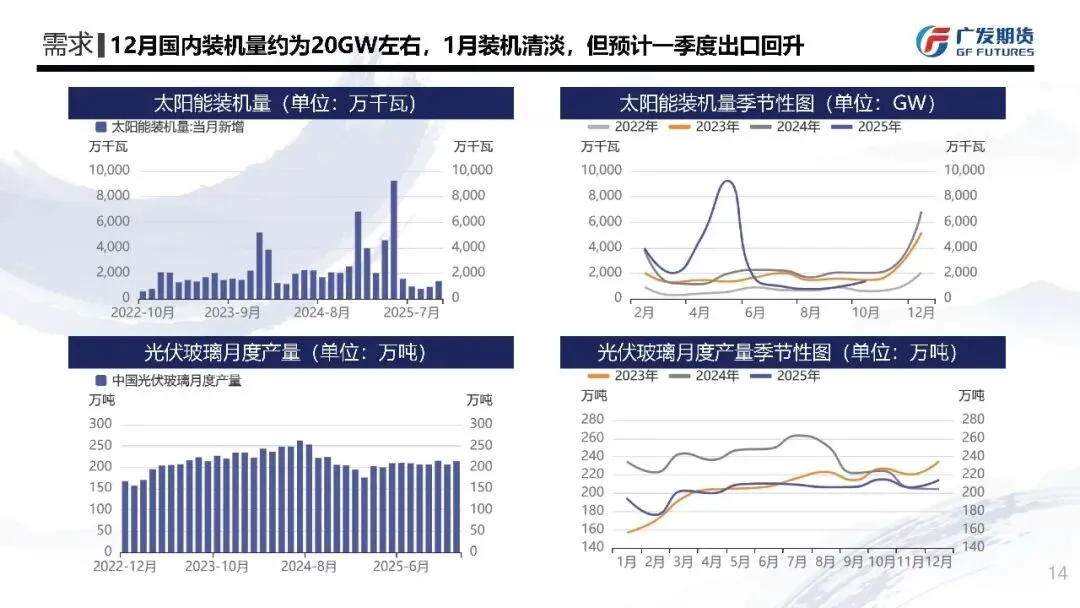

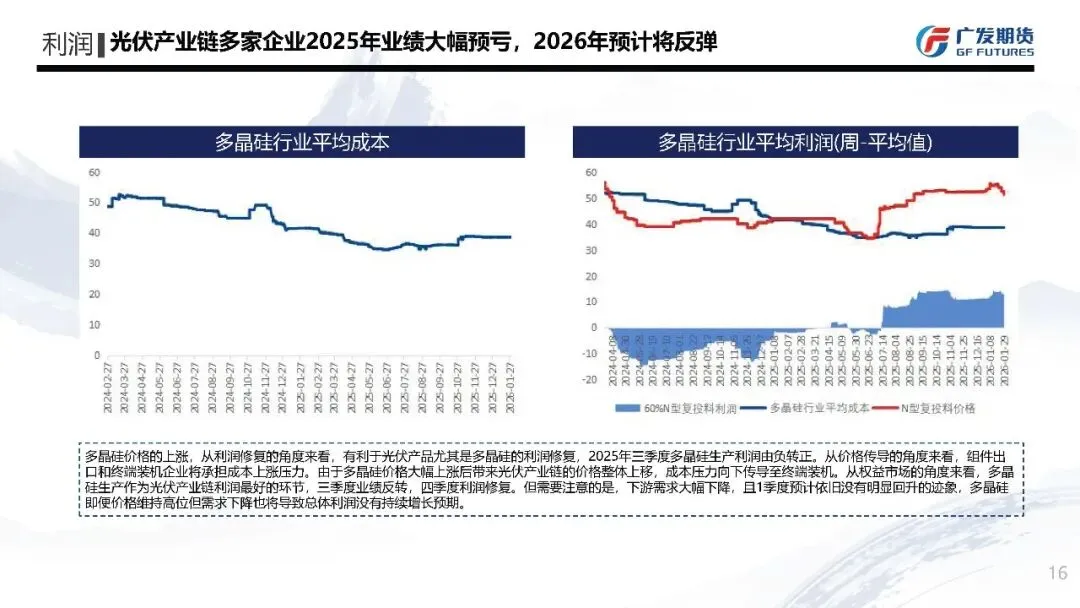

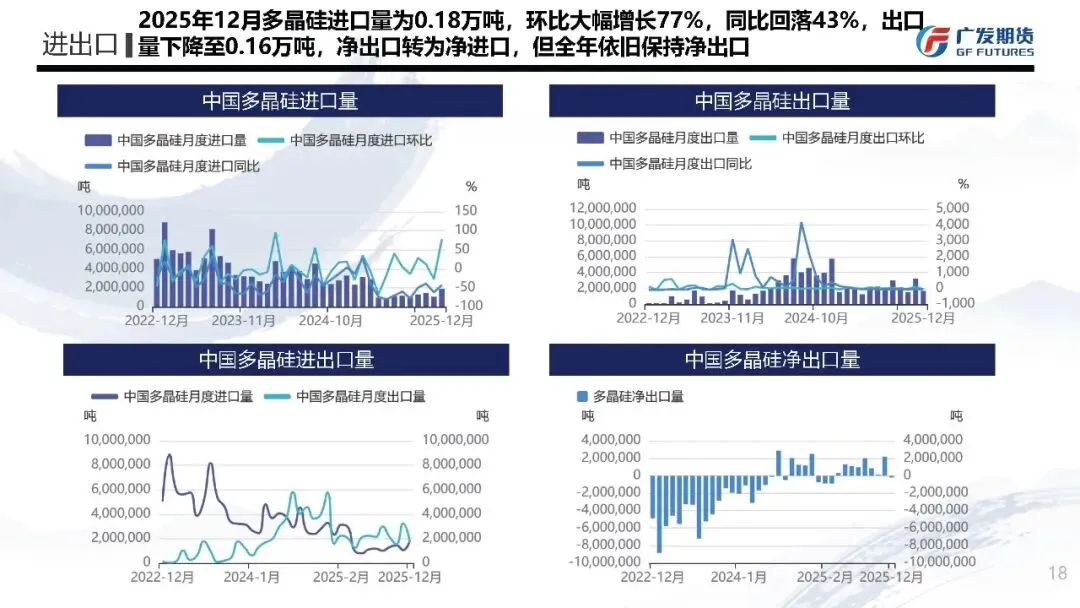

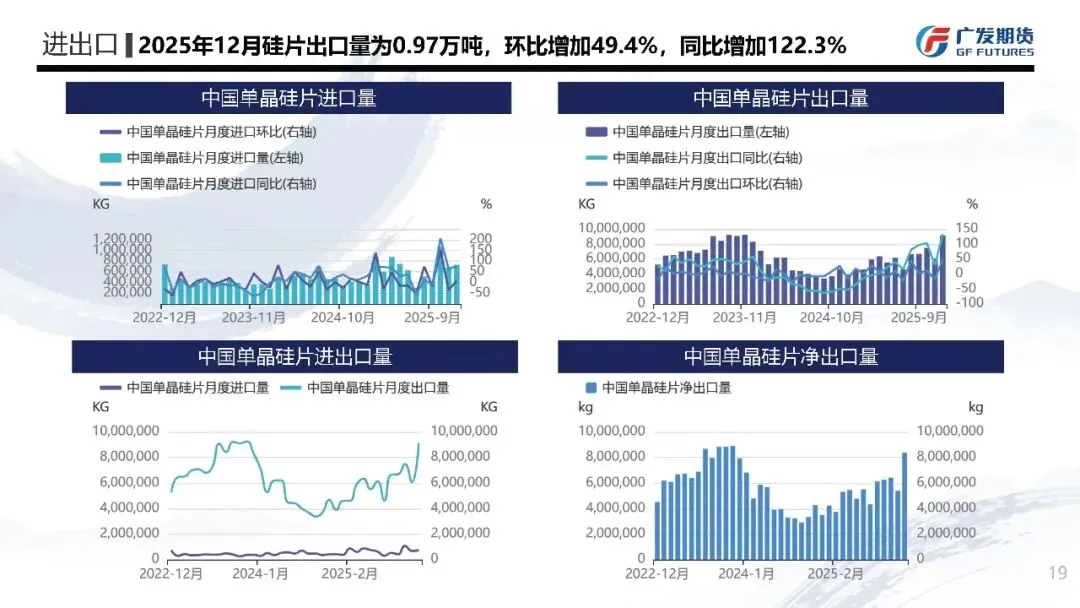

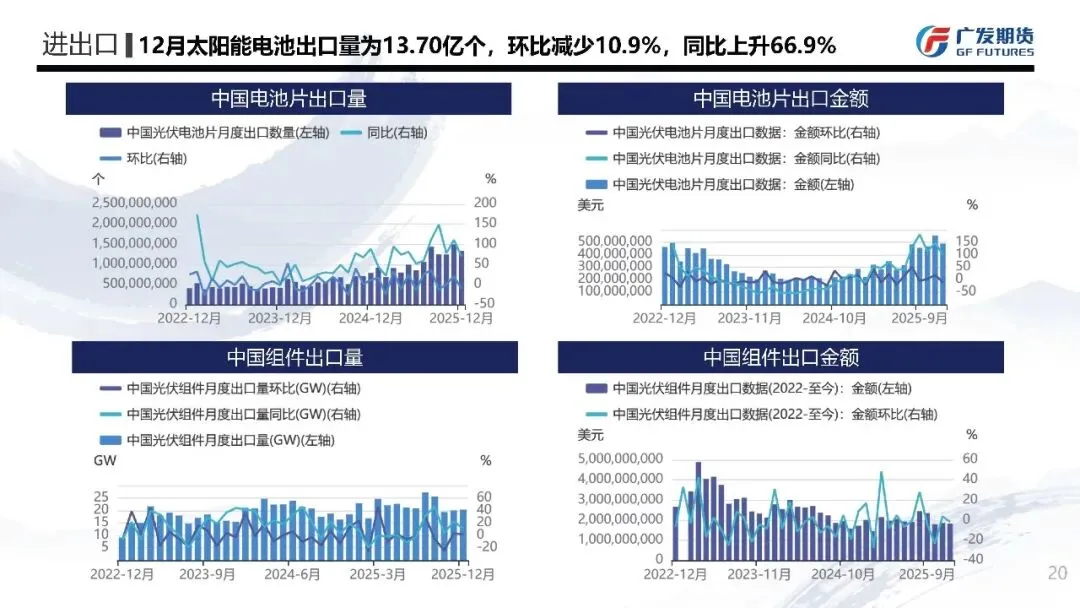

成本利润与进出口方面,行业盈利承压明显,多家光伏产业链企业 2025 年业绩大幅预亏,但 2026 年预计迎来反弹。多晶硅价格上涨的利润修复效应有限,成本压力最终向下传导至组件出口及终端装机企业。进出口数据显示,2025 年 12 月多晶硅进口量 0.18 万吨,环比增长 77%,出口量 0.16 万吨,净出口转为净进口,但全年仍保持净出口态势;硅片与电池片出口表现亮眼,12 月硅片出口量 0.97 万吨,同比增长 122.3%,电池片出口量 13.70 亿个,同比增长 66.9%,成为需求端为数不多的亮点。

交易策略方面,当前市场处于降温周期,建议单边暂观望,下游企业可根据现货成交情况开展套期保值;月间正套窗口打开,可采取买近抛远策略;期权市场波动率较低,可择机买入小幅虚值看涨期权。后续需重点关注 2 月产能调控落地情况、春节后下游订单恢复节奏,以及是否有需求端政策支持,若减产超预期或需求回暖,市场有望迎来阶段性修复机会。