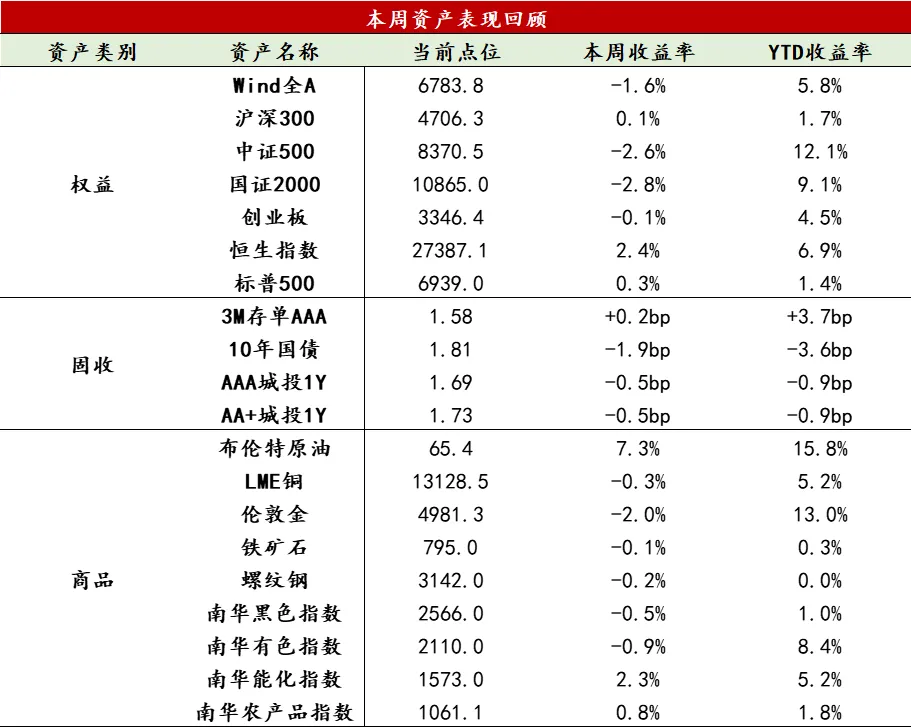

【股票】本周美联储鹰派预期、美国政府停摆危机、通胀压力与地缘扰动等因素压制市场风险偏好,美股科技指数相对弱势;国内方面,大盘指数震荡,中小盘成长板块回调,资金从前期过热的资源与科技题材向低估值价值板块轮动。A股日均成交额环比放量至3.06万亿元,融资余额维持在2.7万亿附近。风格上,大盘股表现显著强于中小盘股,价值板块表现优于成长板块。行业分化显著、涨跌互现,资源周期板块先扬后抑,防御性板块及部分科技细分领域表现活跃。周内表现最好的行业是石油石化、通信、煤炭,跌幅最大的是国防军工、电力设备和汽车。港股内部表现分化,恒生指数上涨2.38%、一度创四年新高,恒生科技指数下跌1.38%,行业表现与A股相似,高弹性板块回调压力显现。南向资金全周净买入24亿,AH溢价降至118附近。美联储主席提名公布后美债和贵金属剧烈波动,叠加国内宽基ETF抛售潮,市场情绪明显降温。预计短期市场面临回调压力,或维持存量资金博弈格局,风格轮动加速,呈现结构性交易机会。结构上,AI应用端催化较多,科技成长仍会成为轮动方向;周期板块波动放大,需等待筹码整固;消费和红利类资产逐渐进入布局期。中期来看,指数调整空间有限,有望在春节前后企稳。

【固收】本周消息面相对平淡,债市主要受资金面和权益市场影响,收益率窄幅震荡,各期限品种表现有所分化。周初资金偏紧,中短券表现较弱,超长端收益率下行,曲线走平。随后资金面在央行呵护下逐步企稳,曲线开始逆转,10年以下国债受益于配置需求表现较强,超长端则在止盈情绪和供给担忧等因素影响下走弱。当前10年期国债收益率已接近1.8%,短债也接近政策利率,预计后续下行空间有限,需继续关注地方政府债供给情况。

【商品】本周商品市场经历倒V型反转,南华商品指数整体上涨2.60%。贵金属板块虽表现突出,但回调幅度也最为显著,周度最终上涨7.23%。贵金属市场经历剧烈波动,前期因地缘政治风险及美联储政策不确定性联动影响,金价短期内计入显著避险溢价,连涨并屡创新高,周内峰值达到5598.75美元/盎司;然而,快速上涨后,高位累积的获利回吐压力与技术性回调需求骤增,市场对利空因素格外敏感。当地时间周四,特朗普提名凯文·沃什为新任美联储主席,其“鹰派”倾向使市场迅速调整对美联储政策的预期,叠加贵金属价格本身处于高位,触发资金集中获利了结,导致金银价格大幅跳水,周线最终以长上影线收跌2.03%。此次回调是对前期过度乐观情绪的合理修正,短期内,恐慌情绪可能延续,价格仍有下探压力,需密切关注下方关键支撑位的资金流入情况;中期来看,全球地缘政治风险、特朗普政策的不确定性、美国债务问题以及全球央行购金需求等因素,依然是支撑黄金中长期走势的核心逻辑,操作上,短期建议观望,等待波动率回归平均水平,中长期可考虑在价格回调至支撑位时逐步布局多单。黑色金属板块延续震荡态势,基本面变化不大。季节性因素叠加出口许可证制度限制,致使钢材需求进一步疲软;随着春节临近,钢企加速补库炉料,鉴于钢企利润和库存水平尚可,预计复产节奏将维持,钢材季节性累库随之启动。在此背景下,供需对钢价的支撑与压力相对均衡,价格走向仍取决于成本变动,春节前,在钢企复产及补库的主导逻辑下,预计黑色金属板块淡季压力可控,价格大概率延续震荡态势。

数据来源:Wind资讯

1月27日,国家统计局公布的12月工业企业利润数据显示:12月工企利润总额累计同比增速回升,单月同比增速回正,新质生产力相关行业依旧维持较高增速。

12月工业企业利润当月同比增速由-13.1%强力反弹至5.3%,呈现“V”型反转之势。一方面,内生修复力量在积蓄,量价利三因子共振推动12月工企利润的回升,特别是营收利润率自2025年Q4以来持续回暖,反映工业企业盈利质量的改善。由于PPI同比降幅窄于成本端(PPIRM),价差红利持续释放。另一方面,年底非经常性损益集中结算,进一步放大了利润修复的弹性。

从结构上看,K型分化仍在延续。中游装备制造业在设备更新政策与技术门槛支撑下,成为利润增长的最强引擎;上游行业受益于供给侧“反内卷”带动价格企稳,利润率持续走高;而下游消费因终端需求偏弱,利润占比及利润率依然承压。

展望2026年一季度,受高基数及结算因素消退影响,利润增速或阶段性回调,但从周期角度看,利润率修复的趋势基本确定,关键在于PPI的改善幅度,以及下游涨价动能的变化。

从本周高频数据来看,供需两端延续弱修复,结构性分化依旧突出。

供需整体变化:从1月高频数据表现看,供需结构性分化依旧明显,整体呈现弱修复图景。供给方面,生产修复的结构性分化特征突出,水泥熟料、全钢胎开工率转暖,预示基建与部分制造业的弱复苏,PTA开工率在“反内卷”政策的带动下持续维持低位,库存同样反映出清趋势,有助于价格底部的形成。需求方面,整体依旧表现较弱,螺纹表需虽然有改善,但趋势符合季节性特征,绝对水平仍低,而地产、汽车等大宗消费在12月年底冲量后明显降温。

基建与地产链:基建“抢跑”托底。基建端改善信号持续,水泥熟料开工率与螺纹表需连续低位反弹,沥青期货价格走高,或暗示实物工作量的形成以及对于未来的预期改善。地产端新房销售单周环比改善且强于往年,或有春节错位效应的影响。

制造业与出口链:外强内弱格局延续,旧动能依旧承压。出口链预计仍将为制造业亮点,CCFI运价单周环比回落,但从过去四周表现看趋势性上行,其中可能存在春节前“抢出口”的影响,1月预计外需仍有较强韧性。PTA开工率维持在低位,叠加春节错位影响下需求相对偏强,库存持续下行,铜铝高位持续累库,反映国内制造业需求整体依旧偏弱,后续关注“出海”与“反内卷”相关制造业细分行业的利润修复弹性。

消费与服务链:耐用品消费依旧偏弱。1月23日当周,汽车零售与批发季节性反弹,但仍低于2025年年初水平,同比延续负增,居民对于耐用品消费支出依旧偏谨慎。

核心价格趋势:核心价格表现稳定。1月铜油价格持续上升,螺纹与玻璃等中游材料价格依旧在磨底,猪价低位回升,同比降幅持续收窄,菜价单周环比大幅回升,整体看,价格改善集中在食品与上游,预计CPI与PPI将延续温和改善趋势。

免责声明:本文所含来源于公开资料的信息,本公司不保证所包含的信息及相关建议不会发生任何变更。若资料中所含信息发生变化,本公司可在不发出通知的情形下做出修改。本公司已力求材料内容的客观、公正,但文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断,投资者据此操作,风险自负。本资料版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式复制、发表等。