打新评级:⭐⭐⭐ (三星:不使用融资申购)

评级逻辑:该项目定性为"投机性买入",稳健型投资者建议采用现金申购。

Wealth Broker

01 )

Ridge Outdoor

公司概况及招股情况

乐欣户外(Ridge Outdoor International Limited)是全球最大的钓鱼装备制造商。

按2024年收入计,公司在全球钓鱼装备制造市场份额为23.1%。公司拥有超过10,000个SKU,形成了以"休憩、储藏、运输、遮蔽"为核心的垂钓生态体系。产品涵盖钓鱼椅、床椅、鱼竿支架、钓鱼推车、鱼箱、包袋及帐篷等,广泛适用于多种钓鱼场景。

公司采用"OEM/ODM(基石)+ OBM(增长)"的双重模式。OEM/ODM模式贡献了公司90%以上的收入,主要客户包括迪卡侬(Decathlon)、Rapala VMC、Pure Fishing等全球垂钓及户外用品巨头。

在OBM领域,公司于2017年收购了英国知名鲤鱼钓品牌Solar,其毛利率高达42.6%,显著优于代工业务。乐欣户外在价值链中扮演了"技术密集型加工中心"的角色,通过高自产率和生产自动化(如激光切带机提升5倍效率)维持GPM稳定性。

公司收入高度依赖海外市场,欧洲贡献了约75%的收入。创始人杨宝庆家族持有公司94.77%的股份,治理结构高度集中。

02 )

Ridge Outdoor

关键财务数据

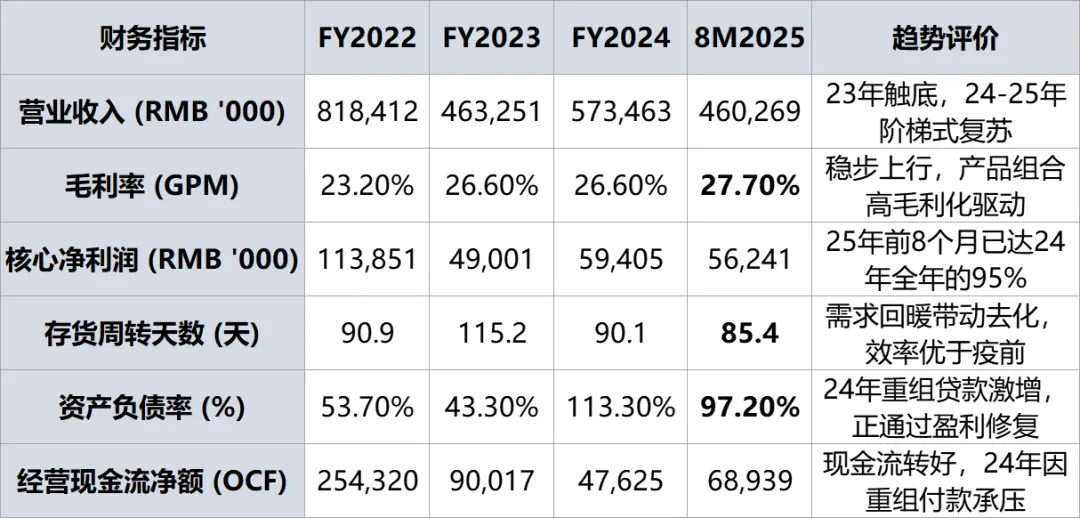

公司业绩呈现复苏态势。2023年营收回撤主要受疫情后高基数效应及行业库存调整影响。

2024年起,受益于海外渠道补货周期开启及市场份额的主动获取,订单量显著回升。毛利率的持续改善主要得益于OBM业务的增长及原材料成本下行。

资产负债表方面,2024年因Pre-IPO重组相关的1.5亿借款导致净资产短期承压,但公司凭借内生盈利能力在8个月内实现净资产转正,反映出较强的资本修复能力。当前应收账款周转天数维持在48天水平,信用品质优于行业平均,现金流压力已得到实质性缓解。

03 )

Ridge Outdoor

灯塔分析

1.定性与商业本质

一句话定性:乐欣户外是全球垂钓装备赛道的"隐形冠军",正处于从"规模领先的先进制造商"向"场景驱动的品牌运营商"跨越的关键节点。

公司商业模式本质具有较强的现金流属性与韧性。盈利机制包含两个层面:基础层依托23.1%的全球市占率及柔性制造能力,赚取稳定的加工费及规模效应带来的成本差价(OEM/ODM);增长层则依赖对细分场景的渗透,通过Solar品牌赚取品牌溢价(OBM)。

护城河评级:⭐⭐⭐ (3星)

公司的竞争壁垒体现在三个维度:

首先是物理层面的规模优势,乐欣在分散的行业格局中已建立起显著的产能壁垒以平抑周期波动;

其次是供应链的高转换成本,垂钓装备涉及复杂的模具开发与力学安全验证,大客户通常需要12-24个月的验证期,供应商粘性极强;

最后是产品体系的完整性,公司通过电加热睡袋、铝合金钓箱等超10,000个SKU构建了覆盖垂钓全场景的解决方案。

发行资料

2.行业概况

全球垂钓及户外用品行业目前处于稳健增长期。弗若斯特沙利文数据显示,按2024年收入计,预计2025年至2029年全球渔具市场复合年增长率(CAGR)为7.1%,2029年规模有望达人民币1,941亿元。中国市场方面,《户外运动产业发展规划(2022-2025年)》等政策为产业扩张提供了宏观支撑。

截至2024年底,国内户外相关企业达33.5万家,拥有约1.5亿垂钓用户群体,2.8万个垂钓场所年接待人次超4.3亿。显示出强劲的需求。

行业趋势趋势显示,垂钓文化正在发生结构性变化。场景化升级方面,欧洲市场正从“生存型”向“休闲度假型”转变,推动了高客单价智能装备的需求;供应链集中化方面,在地缘政治与宏观不确定性背景下,品牌商倾向于供应链整合,利好头部厂商承接长尾订单;技术驱动迭代方面,碳纤维、纳米材料及智能渔具的普及缩短了产品置换周期。

2024年下半年以来,随着全球渠道补货周期启动,以迪卡侬为代表的头部客户订单回升,驱动行业进入营收与毛利的修复阶段。

乐欣定位于垂钓装备垂直赛道,相比Shimano的底层技术统治力仍有差距,但其"场景解决方案"在用户粘性上优于通用型户外企业浙江自然及牧高笛。当前IPO定价较A股及全球龙头存在显著折价。

3.深度洞察汇总

乐欣户外不仅确立了制造端的优势,更展现出对细分场景红利的捕捉能力。公司正处于由组装集成向材料创新升级的阶段,其2025年的业绩拐点已确认为"内生增长驱动型"。

投资亮点:

市场地位确定性:全球23.1%市占率构建的规模壁垒提供了定价话语权。

2. OBM业务利润贡献:Solar品牌42.6%的毛利率验证了高端市场的溢价能力,募投项目有望优化盈利结构。

3. 现金流获取能力:经营现金流(OCF)长期大于净利润,具备典型的"现金流机器"属性,安全边际高。

风险提示

前五大客户占比近60%,单一客户依赖度较高;IPO前的大额分红及大股东持股集中带来的治理不确定性;出口业务面临的国际贸易政策及关税波动风险。

4.估值评判

乐欣户外IPO发行价(HKD 11.25 - 12.25)对应FY25E市盈率约16x,紧贴浙江自然的估值中枢,较Shimano存在约35%的折价。该定价估值合理。

04 )

Ridge Outdoor

最终投资建议

基本面评级:四星⭐⭐⭐⭐

乐欣户外业务基本面稳健,是全球垂钓制造领域的锚点,具备高确定性的造血能力。短期关注2025年订单复苏的落地,中长期关注OBM业务占比是否持续突破10%及Solar品牌在欧洲市场的动销数据。

非基本面建议:三星⭐⭐⭐

鉴于大股东在上市前的激进分红行为,管理层诚信及资本分配策略是主要的非基本面风险。由于2026年1月港股IPO氛围回暖且"钓鱼第一股"具备稀缺性,首日溢价概率较高,短期波段操作价值优于长期持股。

打新评级:⭐⭐⭐ (三星:不使用融资申购)

评级逻辑:该项目定性为"投机性买入",稳健型投资者建议采用现金申购。

END

Wealth Broker

安心打新,从选择稳定、高效的平台开始。我们做您的:打新避坑工具、新闻资讯第一手消息来源、快又方便的打新平台——Wealth Broker等您下载!

*免责声明:

1.Wealth Broker不提供任何投资、税务或交易建议,不构成收益保证。投资有风险,是否参与存股生息,需要投资者根据自身的投资偏好及知识并以实际投资需求为准。

2.请您在开通时仔细阅读Wealth Broker相关协议、声明及提示。

3.Wealth Broker不能保证您获得股票的最佳借贷市场利率。

4.本文内容仅供参考,资料来源于互联网,不构成任何投资建议。Wealth Broker虽竭力提供准确可靠的信息,但不对内容的完全准确可靠作出保证,亦不会承担因任何不准确或遗漏而引起的任何损失或损害。

求点赞

求分享

求喜欢