一、企业概况

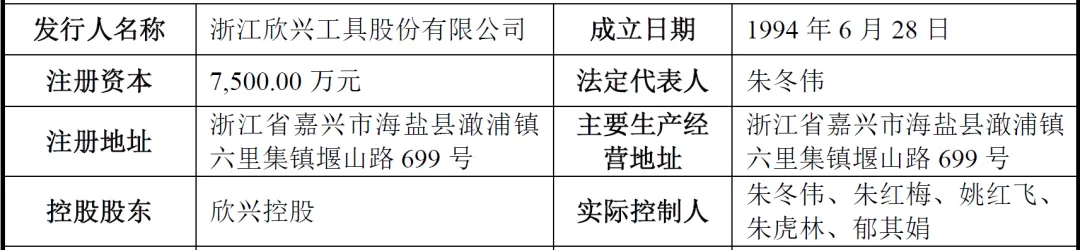

浙江欣兴工具股份有限公司(以下简称“欣兴工具”)成立于1994年,位于浙江省嘉兴市海盐县,是一家专注于孔加工刀具中钻削刀具产品研发、生产和销售的企业。公司主要产品包括环形钻削系列产品(如钢板钻、孔钻)、实心钻削系列产品(如铲钻、S钻)以及相关配套产品,广泛应用于钢结构工程、轨道交通、造船业、能源装备、机械制造和石油工程等领域。

欣兴工具是国内领先的孔加工刀具生产企业,凭借多年的技术积累和创新,获得了国家制造业单项冠军示范企业、国家火炬计划重点高新技术企业等多项荣誉,并主导起草了多项国家行业标准。公司通过持续的技术研发和产品创新,形成了切削力与切屑控制技术、精密磨削技术、精细热加工技术及精益生产与检测技术等四大核心技术,产品性能和质量在行业内处于领先地位。

二、股权结构

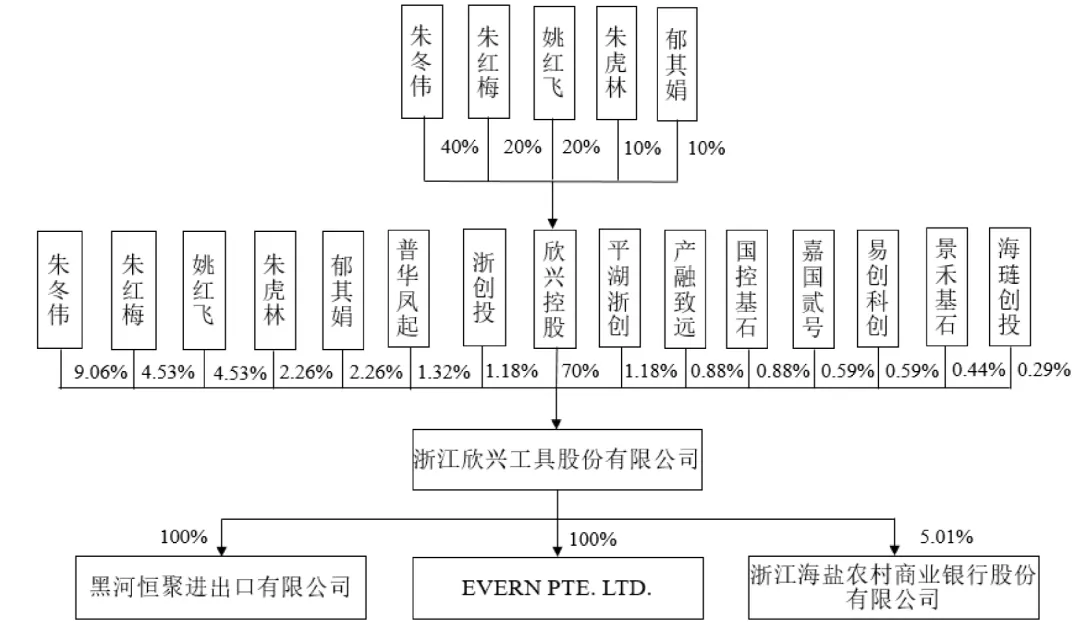

截至招股说明书签署日,公司股权结构清晰,实际控制人家族(朱冬伟、朱红梅、姚红飞、朱虎林、郁其娟)通过直接和间接方式合计控制公司92.65%的股份,处于绝对控制地位。其中,欣兴控股作为控股股东持股70%,朱冬伟直接持股9.06%,朱红梅、姚红飞各直接持股4.53%,朱虎林、郁其娟各直接持股2.26%。此外,公司引入浙创投、平湖浙创、普华凤起等9家投资机构作为股东,股权结构进一步优化。

三、业务情况

(一)主要业务

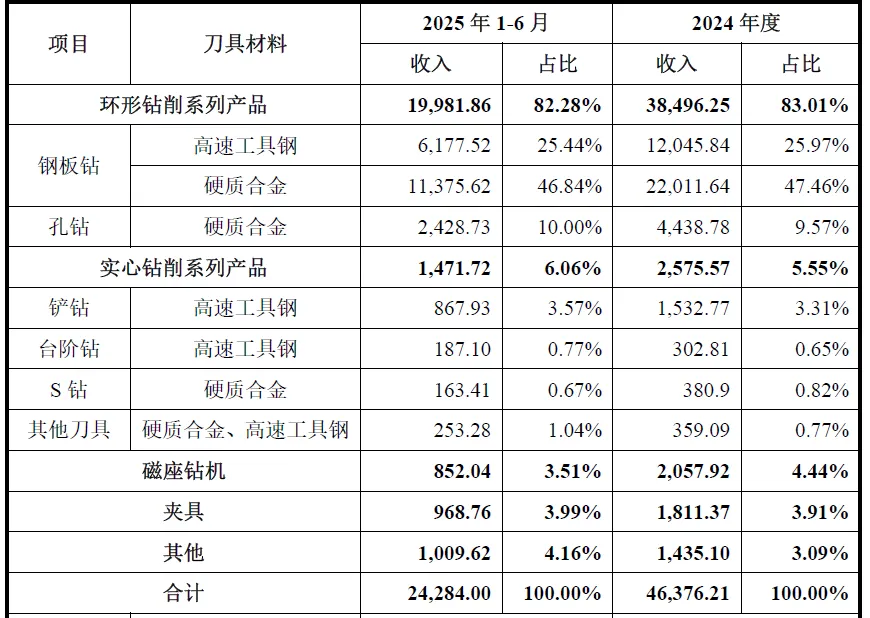

公司核心业务聚焦孔加工刀具,主要产品分为环形钻削系列和实心钻削系列,涵盖钢板钻、孔钻、铲钻、整硬钻等超3万种规格,可满足不同客户的多样化需求。环形钻削系列产品以空心结构为特点,采用环形取芯切削方式,具有切削效率高、能耗低等优势;实心钻削系列产品为实心结构,采用实心切削,加工精度和使用寿命突出。此外,公司还生产磁座钻机、夹具等配套产品,形成了完整的产品体系。

(二)主要客户及供应商

报告期内,公司客户分布广泛,境内外市场并重。2025年1-6月,前五大客户收入占比36.46%,其中第一大客户三环进出口收入占比25.96%,存在一定客户集中风险。主要客户包括三环进出口、泛音、B&DLTD、创科实业、博世等国内外知名企业,终端客户覆盖国家铁路、中核建设等大型企业,产品应用于秦山核电站、上海磁悬浮列车工程等重大项目,客户质量较高。公司境外销售占比逐年提升,2022-2024年直接外销占主营业务收入比例分别为18.15%、24.13%、30.97%,产品销往全球90多个国家或地区,国际市场认可度逐步提高。

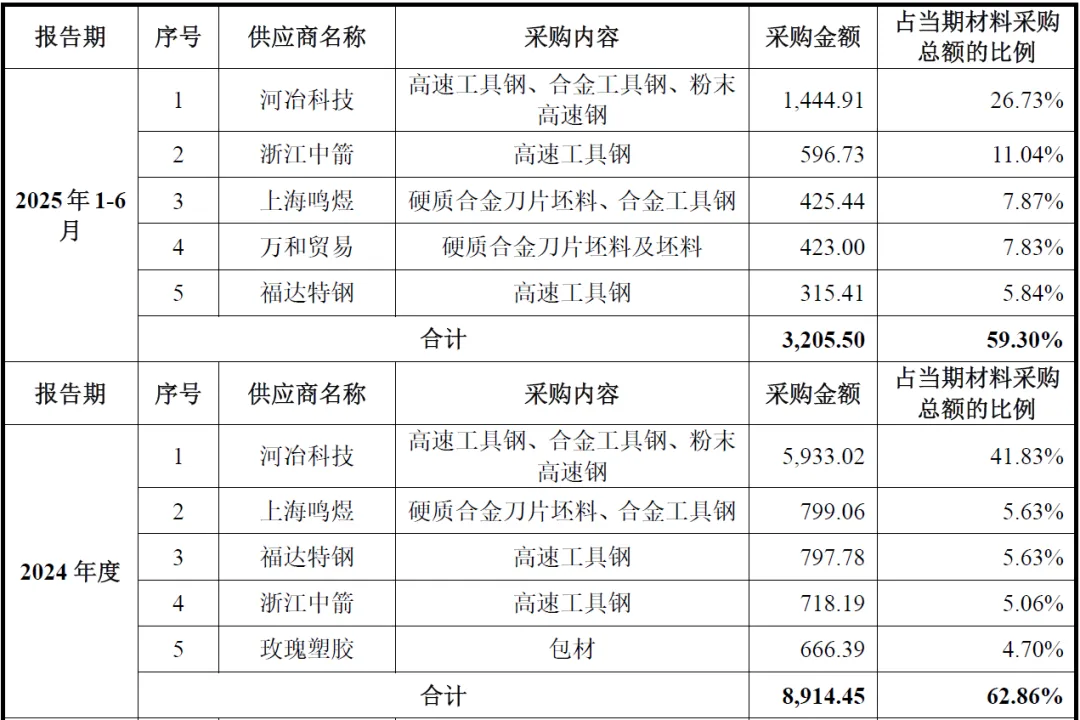

公司主要原材料包括高速工具钢、合金工具钢、硬质合金刀片坯料等,报告期内前五大供应商采购占比均超过59%,2025年1-6月为59.30%,供应商集中度较高。主要供应商包括河冶科技、浙江中箭、上海鸣煜、万和贸易、福达特钢等,均为行业内优质企业,合作历史悠久,供应稳定性较强。

四、财务分析

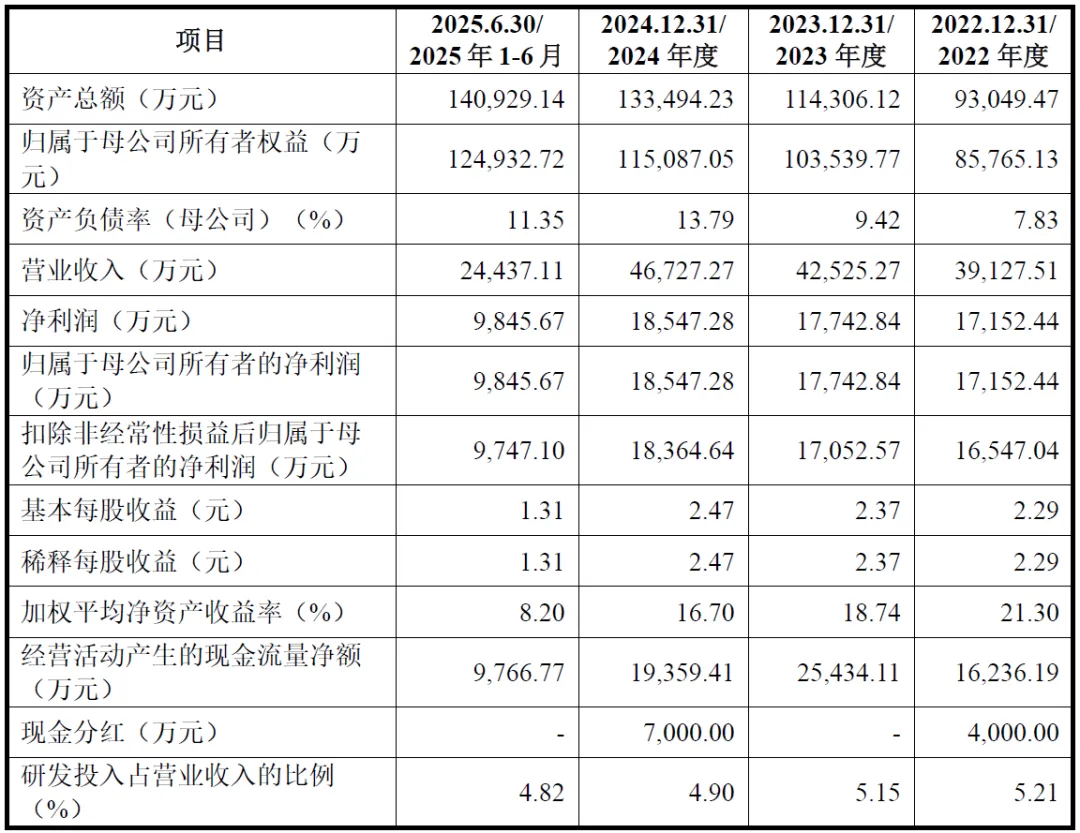

截至2025年6月30日,公司资产总额140929.14万元,较2022年末增长51.46%,资产规模持续扩大。其中,流动资产83515.20万元,占比59.26%,主要由货币资金(56203.29万元)、存货(21381.36万元)和应收账款(3609.43万元)构成;非流动资产57413.95万元,占比40.74%,主要为固定资产(33956.21万元)和在建工程(14825.81万元),反映公司产能扩张和生产设施升级投入。

负债方面,2025年6月末负债总额14418.62万元,资产负债率仅10.23%(母公司口径11.35%),远低于行业平均水平,财务结构稳健,偿债能力较强。流动负债占比99.28%,主要为应付票据(6047.79万元)和应付账款(4871.44万元),无长期借款等刚性负债,财务风险较低。

报告期内,公司经营业绩稳步增长,2022-2024年营业收入分别为39127.51万元、42525.27万元、46727.27万元,年复合增长率9.47%;扣非归母净利润分别为16547.04万元、17052.57万元、18364.64万元,年复合增长率5.47%,盈利能力稳定。2025年1-6月,公司实现营业收入24437.11万元,扣非归母净利润9747.10万元,延续良好增长态势。

公司毛利率保持较高水平,2022-2025年1-6月综合毛利率分别为58.06%、57.10%、56.49%、55.97%,虽略有下降但仍处于行业高位,体现产品较强的定价能力和成本控制能力。研发投入持续增加,2022-2024年研发费用累计6518.21万元,研发投入占营业收入比例均超过4.8%,为技术创新和产品升级提供有力支撑。

报告期内,公司经营活动产生的现金流量净额持续为正,2022-2024年分别为16236.19万元、25434.11万元、19359.41万元,2025年1-6月为9766.77万元,现金流状况良好,能够保障生产经营和投资活动的资金需求。公司现金分红政策稳定,2022年和2024年分别现金分红4000万元和7000万元,切实回报股东。

五、行业情况

(一)行业背景

刀具行业是现代制造业的重要组成部分,随着我国制造业的快速发展,对高效、高精度刀具的需求不断增加。近年来,国家出台了一系列政策支持刀具行业的发展,推动行业技术创新和产业升级。同时,随着我国制造业向高端化、智能化方向发展,刀具行业的市场规模不断扩大,为行业内企业提供了广阔的发展空间。

(二)行业竞争格局

刀具行业竞争激烈,主要分为欧美企业、日韩企业和中国本土企业三大阵营。欧美企业如山特维克、肯纳金属等在高端市场占据优势;日韩企业如日本三菱、韩国特固克等在中高端市场具有较强的竞争力;中国本土企业则在中低端市场占据较大份额。欣兴工具作为国内领先的孔加工刀具生产企业,在细分领域具有较强的竞争力,产品在国内市场占有率较高,并逐步拓展海外市场。

(三)行业发展趋势

1.技术创新驱动

随着制造业对加工精度和效率要求的不断提高,刀具行业将更加注重技术创新,研发高性能、高精度的刀具产品。

2.进口替代加速

国内刀具企业在技术水平和产品质量上不断提升,进口替代进程加快,特别是在中高端市场,国产刀具的市场份额有望进一步扩大。

3.数字化与智能化

刀具行业将逐步向数字化、智能化方向发展,通过引入先进的信息技术和自动化设备,提高生产效率和产品质量,实现产业升级。

六、企业分析

(一)企业优势

► 技术研发优势

公司拥有4大核心技术及多项子技术,累计获得147项专利授权,其中发明专利33项。研发团队梯度合理,研发投入持续稳定,设有国家级博士后工作站,与高校开展合作研发,技术创新能力突出。

► 产品与品牌优势

产品系列丰富,涵盖超3万种规格,可满足多样化需求,核心产品市场地位领先。“创恒”品牌为中国驰名商标,在国内外市场具有较高知名度和美誉度,客户认可度高。

► 生产与运营优势

构建了完整的数字化、网络化、智能化生产运营体系,获得“浙江省数字化车间”等荣誉,生产效率和产品质量稳定性较强。采用“提前备货+以销定产”模式,结合经销与直销渠道,市场响应速度快。

► 财务稳健优势

资产负债率低,现金流充足,盈利能力稳定,毛利率处于行业高位,财务结构健康,抗风险能力较强。

(二)企业不足及风险

► 产品结构集中

公司收入主要依赖孔加工刀具中的钻削系列产品,钢板钻产品收入占主营业务收入比例超过70%,产品类型相对集中,面临单一细分市场需求波动风险。

► 融资渠道有限

上市前融资渠道较为单一,主要依赖自有资金和银行借款,难以满足大规模技术改造和业务扩张的资金需求,制约了发展速度。

► 高端人才缺口

随着业务规模扩大和数控刀具等领域的拓展,高端研发、管理和市场人才储备不足,可能影响公司长期竞争力提升。

► 市场竞争加剧

国内外竞争对手众多,欧美企业技术领先,国内企业不断崛起,市场竞争日趋激烈,可能导致市场份额下降或毛利率承压。

► 客户集中风险

第一大客户收入占比较高,若其经营状况或合作关系发生不利变化,将对公司业绩产生一定影响。

► 外部环境不确定性

国际贸易摩擦、进出口政策变化、国际政治经济形势波动等外部因素,可能影响公司海外销售和原材料采购。

► 技术迭代风险

刀具行业技术更新换代快,若公司不能持续保持技术创新,可能面临产品竞争力下降的风险。