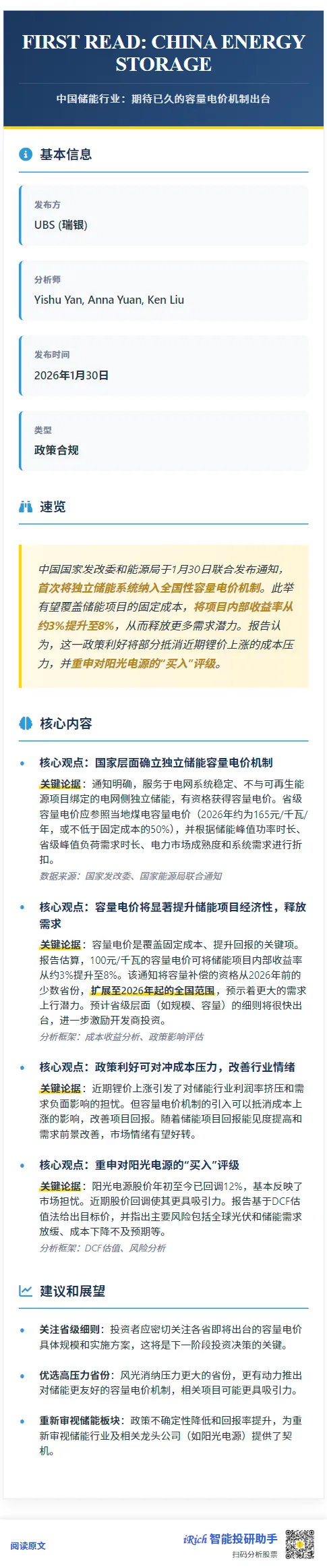

瑞银研报-深度解析储能容量电价新政,阳光电源迎来确定性机遇政策破局:储能商业模式迎来关键转折点

2026年1月30日,国家发改委、能源局联合发布《关于完善发电容量价格形成机制的通知》,首次将独立储能纳入全国性容量电价机制。这一政策彻底改变了储能项目的盈利逻辑——过去依赖峰谷价差套利的单一模式,转变为“容量电价+电力市场收益”的双重保障。核心规则明确:电网侧独立储能(未绑定新能源项目)可享受容量电价,补偿标准参照省级煤电容量电价(2026年约165元/千瓦/年),并根据储能时长、地区负荷特性等因素进行折扣调整。这意味着储能项目首次被定义为电力系统的“可靠性资产”,而非单纯的可调节资源。经济性跃升:IRR从3%到8%的质变

根据瑞银测算,每千瓦100元的容量电价可将储能项目全投资收益率(IRR)从当前的3%提升至8%以上。这一变化直接扫除了社会资本对储能项目盈利能力的疑虑:固定成本覆盖:容量电价可覆盖储能项目建设成本的30%-40%,显著降低投资风险;收益确定性:即便电力市场价差收窄,容量电价仍可提供稳定现金流;政策扩散预期:此前仅少数省份试点储能容量补偿,全国性政策落地后,高可再生能源渗透率省份(如内蒙古、新疆)有望推出更高补偿标准。行业影响:需求弹性与竞争格局重构

需求天花板打开:2025年中国新型储能新增装机预计突破50GW,新政后2026-2030年复合增长率有望上调至30%以上。电网侧大型储能项目将成为增量主力。产业链价值重分配:系统集成商的话语权增强,具备电网接入资源、运维能力的头部企业(如阳光电源、宁德时代)将受益于大型项目集中化趋势;技术门槛提升:政策要求根据储能时长调节补偿标准,推动长时储能(4小时以上)技术迭代,液流电池、压缩空气等技术路线获发展窗口期。阳光电源:被低估的储能系统龙头

报告指出,阳光电源股价年内回调12%,已充分反映锂价上涨对成本的担忧,但市场忽视了其储能系统业务的抗压能力:毛利率韧性:2025年储能系统毛利率逆势稳定在20%以上,高于行业平均15%;全球渠道优势:海外市场占比超40%,欧洲、美洲户储需求持续高增长;技术闭环:从逆变器到电池PACK、能量管理系统的全链路自研,适配容量电价对系统效率的考核要求。瑞银维持“买入”评级,认为容量电价新政将驱动阳光电源估值修复至2025年25倍PE。风险提示:政策执行与技术迭代的双重挑战

省级细则滞后:容量电价具体额度、分配机制需各地在2026年内落地,若执行力度不足可能影响项目申报积极性;技术路线博弈:钠电池、氢储能等新技术若快速商业化,可能对现有锂电储能项目产生替代压力;电网消纳瓶颈:储能装机激增后,若电网调峰调度能力未同步升级,可能引发限电风险。结论:储能从“配角”到“主角”的时代开启

容量电价机制的本质,是承认储能在新型电力系统中不可或缺的系统价值。随着新能源渗透率突破30%,储能不再是“可选项”,而是“必选项”。这一政策变革将催化储能行业从周期波动走向稳健成长,具备技术、资金、资源三重壁垒的企业将率先受益。