如需要研报《瑞银-新美联储主席任职下的美国收益率曲线》PDF版

请关注公众号后联系VX:15502103583

以下为正文

一、 换帅风云:美联储进入“沃什时代”的政策预演

【提名引发的曲线震荡:市场的“沃什冲击”】

随着新任美联储主席提名人选的尘埃落定,全球金融市场瞬间开启了“重新定价”模式。瑞银(UBS)在最新的全球策略报告中指出,受此消息影响,美国2s10s(2年期与10年期)及5s30s收益率曲线迅速趋陡约4个基点。这一变动不仅是对人选本身的反应,更是市场对未来货币政策范式转移的集体焦虑。投资者开始意识到,过去那种依赖低利率和量化宽松(QE)的“舒适区”正在瓦解,取而代之的是一个更加强调货币纪律和资产负债表健康的全新时代。

【从“鸽派”到“务实货币主义”:沃什的底牌】

新任主席候选人凯文·沃什(Kevin Warsh)的政策主张成为了市场关注的焦点。沃什长期以来主张“务实货币主义”(Practical Monetarism),这一理念的核心在于重新审视资产负债表与通胀之间的因果关系。他认为美联储庞大的资产负债表不仅是金融危机的产物,更是长期通胀的潜在推手。他的核心逻辑非常清晰:通过缩减资产负债表(QT)来收紧金融状况,从而从源头上抑制通胀压力。这种做法虽然在短期内会推高长端利率,但从长远来看,它能为美联储在未来应对经济衰退时腾出更多降息的“弹药”。

【表1:美联储新旧政策范式深度对比】

维度 | 传统范式(Baseline/Powell Era) | 沃什范式(Practical Monetarism) | 市场含义 |

核心工具 | 联邦基金利率调整为主 | 资产负债表规模与利率并重 | 政策维度更加多元化 |

通胀态度 | 灵活平均通胀目标制(FAIT) | “通胀是一种选择”,强力回归2% | 对通胀容忍度显著降低 |

2026降息预期 | 稳健降息两次 | 仅降息一次(存在不降息风险) | 利率下行空间受限 |

曲线形态 | 相对平缓,受前瞻指引驱动 | 显著趋陡,受缩表预期驱动 | 期限溢价大幅回归 |

金融监管 | 强调系统性风险防范 | 倾向于通过市场机制调节流动性 | 银行准备金管理更具挑战 |

【沃什的历史足迹:QE2的反对者】

回顾历史,沃什在2006年至2011年担任美联储理事期间,就曾对伯南克时代的QE2政策表达过公开保留意见。他当时虽然最终投票支持了6000亿美元的国债购买计划,但在随后的公开演讲中多次强调,这种大规模的干预可能会扭曲市场定价并埋下通胀隐患。这种一以贯之的“鹰派”色彩,正是当前债市感到不安的根源。瑞银认为,沃什的上任可能意味着美联储将从一个“市场的保护者”转变为一个“规则的执行者”。

二、 通胀幽灵:3%红线下的“鹰派”回归

【PCE通胀的顽固性:为何2%目标渐行渐远?】

尽管市场参与者普遍渴望美联储能尽快开启大幅降息周期,但现实的宏观数据却泼了一盆冷水。瑞银在报告中明确预测,核心PCE(个人消费支出)通胀在未来几个月将持续运行在3%以上。这一预测基于当前的劳动力市场韧性以及服务业价格的持续压力。回顾历史,在沃什担任美联储理事的2006-2011年间,核心PCE同比增速从未突破过3%的红线。这意味着,如果沃什在2026年正式执掌美联储,他所面临的通胀环境将比他职业生涯中的任何时期都要严峻。

【“通胀是一种选择”:沃什的紧缩哲学】

沃什在去年夏天的一次重要演讲中强调,“通胀是一种选择”。这句话在当前的语境下具有极强的杀伤力。它暗示通胀并非不可抗拒的自然灾害,而是货币政策选择的结果。如果美联储选择维持庞大的资产负债表和低利率,就是在“选择”高通胀。因此,瑞银认为,沃什上任后的首要任务将是打破这种选择,通过更强硬的手段将通胀拉回2%的轨道。这种紧缩哲学将直接挑战过去几年市场形成的“美联储看跌期权”(Fed Put)预期。

【降息预期的剧烈修正:从两次到一次】

受此影响,瑞银策略团队已正式将其对2026年美联储降息次数的基准预期从两次下调至仅有一次。这种预期的修正并非微调,而是对整个宏观逻辑的重构。它意味着短端利率(如2年期美债)将保持更长时间的高位,而长端利率则因为对未来通胀失控的担忧而面临上行压力。这种“Higher for Longer”的升级版,正成为2026年债市的主旋律。

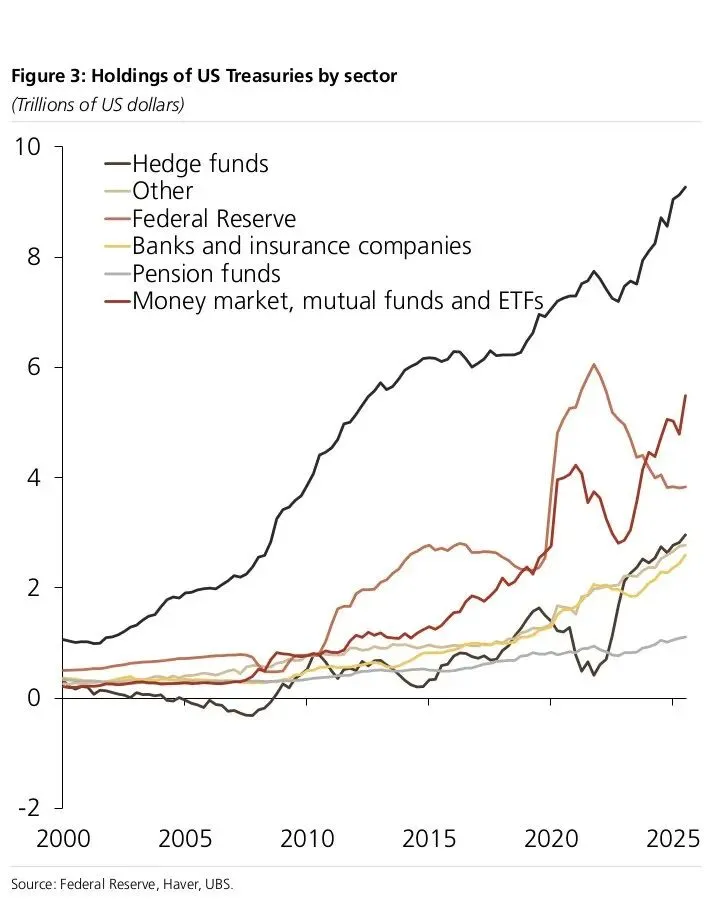

(注:图2清晰地展示了瑞银对核心及标题PCE通胀的预测路径,均显著高于3%的警戒线,这为新任主席的鹰派转向提供了充足的理由)

(注:图2清晰地展示了瑞银对核心及标题PCE通胀的预测路径,均显著高于3%的警戒线,这为新任主席的鹰派转向提供了充足的理由)

【劳动力市场的变数:医疗保健外的疲软】

瑞银还特别指出,尽管表面上就业数据尚可,但如果剔除医疗保健行业的强劲增长,私营部门的实际岗位创造能力已显疲态。这种结构性的疲软本应支持降息,但在沃什的“务实货币主义”框架下,通胀的优先级显然高于就业的微调。这种政策优先级的错位,将是2026年市场最大的波动源。

三、 缩表真相:谁在接盘美联储抛出的美债?

【资产负债表的“减肥”压力:QT的下半场】

缩减资产负债表(QT)不仅是沃什政策组合拳的核心,更是他实现“务实货币主义”的关键抓手。瑞银在报告中深入探讨了QT对收益率曲线的传导机制。逻辑很简单:当美联储缩减其持有的国债规模时,市场上的国债供应量相对增加,这必然要求更高的利率来吸引买家。瑞银指出,更小的资产负债表规模直接对应着更陡峭的收益率曲线(Steeper Curve)和更高的期限溢价(Term Premium)。这种变化对于习惯了美联储作为“最后买家”的市场来说,无异于一场无声的地震。

【投资者结构的范式转移:从“不计成本”到“锱铢必较”】

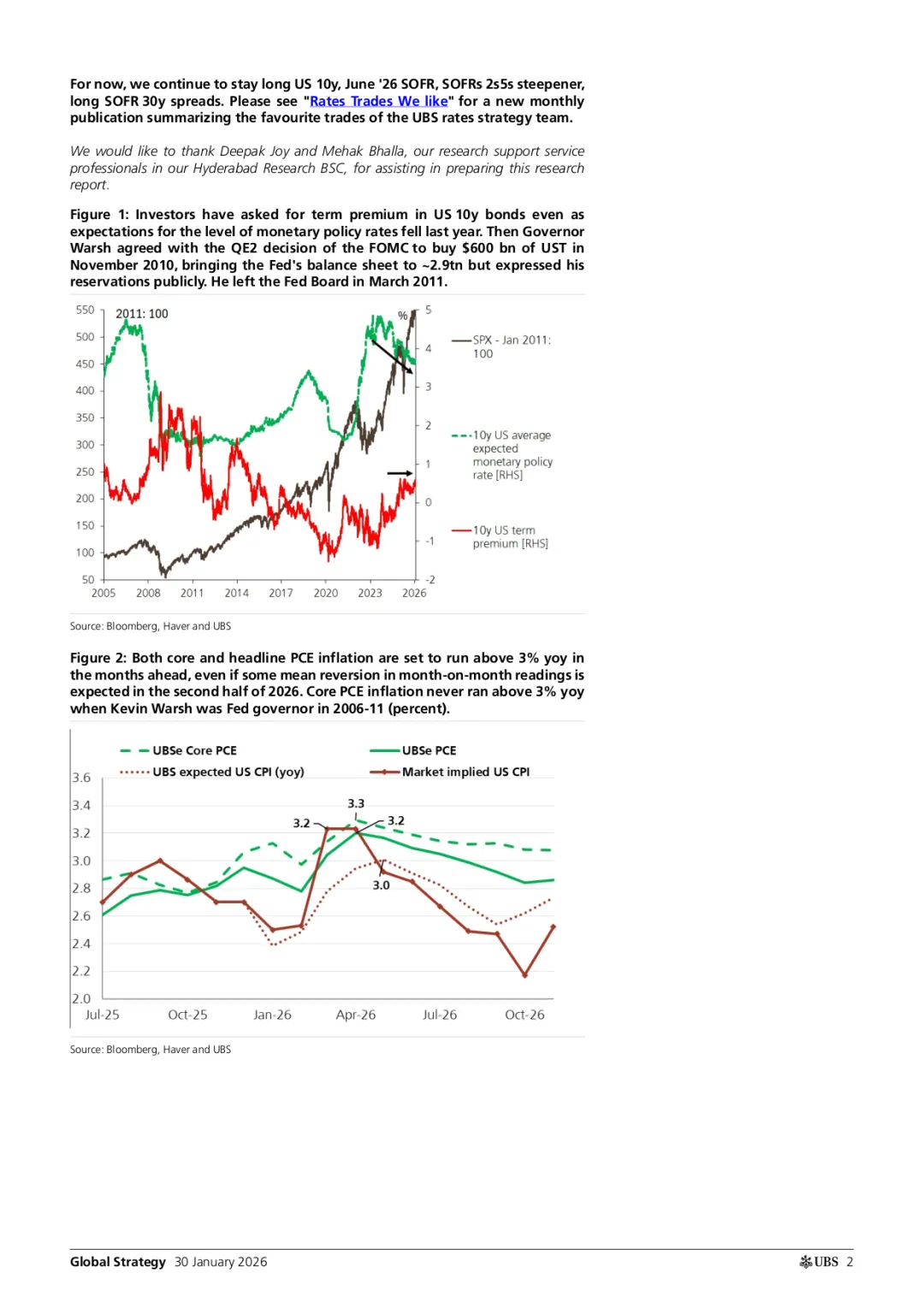

当美联储这个“不计成本”的买家逐渐退出舞台,谁来接盘?瑞银的数据展示了一个令人警惕的范式转移:对价格极度敏感的投资者——尤其是对冲基金和外国私人投资者——正在迅速填补美联储留下的真空。根据瑞银引用的美联储和Haver数据,自2022年QT开启以来,对冲基金持有的美债规模呈现出斜率极高的增长态势。

【表2:美国国债持有者结构深度变迁】

持有部门 | QE全盛时期(2020-2021) | 2026年QT深水区预测 | 核心行为特征 | 对债市的影响 |

联邦储备系统 (Fed) | 持有约6-9万亿美元 | 持续减持至4万亿以下 | 价格不敏感,旨在调节流动性 | 压低期限溢价,稳定市场 |

对冲基金 (Hedge Funds) | 占比极低 | 成为边际定价主力 | 极度价格敏感,追求绝对收益 | 显著增加市场波动性 |

外国投资者 (Foreigners) | 稳健增长 | 份额回升,但更看重利差 | 受汇率和对冲成本驱动 | 增加美债与全球市场的联动 |

商业银行与保险公司 | 稳定配置 | 受资本充足率约束,增持受限 | 顺周期行为明显 | 难以在危机时提供足够流动性 |

【波动性的新常态:脆弱的流动性】

这种持有者结构的改变意味着美债市场的流动性变得更加“脆弱”。对冲基金的投资行为通常带有高杠杆且具有顺周期性,一旦市场出现风吹草动(如通胀超预期或地缘政治冲击),这些投资者撤离的速度将远快于传统的养老金或美联储。瑞银警告称,在沃什执掌下的QT进程中,投资者必须为这种“波动性新常态”做好心理准备。

(注:图3直观地展示了各部门持有美债规模的此消彼长,对冲基金份额的激增是未来市场不确定性的核心来源)

(注:图3直观地展示了各部门持有美债规模的此消彼长,对冲基金份额的激增是未来市场不确定性的核心来源)

四、 期限溢价:消失的“安全垫”正在回归

【投资者开始索要“风险补偿”:期限溢价的觉醒】

在过去十年的超低利率和量化宽松环境下,美债的“期限溢价”(Term Premium)几乎消失,甚至一度转为负值。这意味着投资者在持有长期债券时,并没有要求比持有短期债券更多的风险补偿。然而,瑞银在最新的报告中观察到一个显著的异象:即使市场对未来政策利率的预期在下降,投资者对10年期美债要求的期限溢价却在悄然回升。这反映了市场对长期通胀不确定性、地缘政治风险以及美国财政赤字失控的深层担忧。

【沃什的“平衡术”:让风险回归定价】

沃什认为,通过缩表来提高期限溢价,实际上是在恢复金融市场的“免疫系统”。他主张一个健康的金融环境应该让长期资金拥有合理的成本,这能有效防止资产泡沫的滋生,并迫使市场重新定价风险。然而,对于已经习惯了“廉价资金”和“美联储兜底”的全球市场来说,这种回归过程注定是痛苦且充满震荡的。瑞银指出,期限溢价的回归将直接推高抵押贷款利率和企业融资成本,对实体经济产生深远影响。

【表3:期限溢价回归的驱动因素分析】

驱动因素 | 影响机制 | 瑞银观点 |

通胀波动性 | 长期通胀预期不稳,要求更高补偿 | 核心PCE维持在3%以上将加剧此担忧 |

财政赤字 | 国债供应过剩,边际买家要求更高收益 | 2026年财政赤字仍是核心风险点 |

QT进程 | 美联储减持,市场承接压力增加 | 沃什上任将加速这一进程 |

地缘政治 | 全球供应链重构带来的不确定性 | 关税政策可能引发二次通胀风险 |

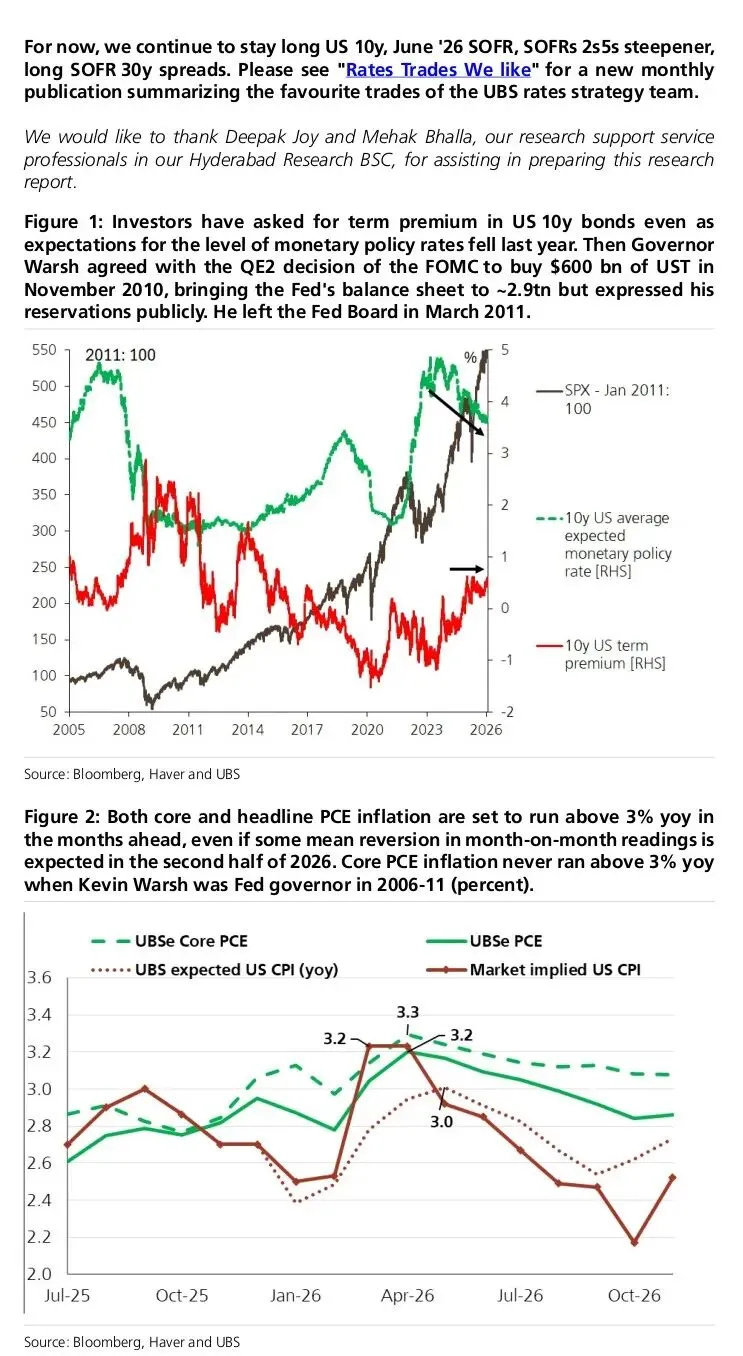

(注:图1展示了即使利率预期下降,期限溢价仍在抬升的异象,这标志着债市定价逻辑的根本性转变)

(注:图1展示了即使利率预期下降,期限溢价仍在抬升的异象,这标志着债市定价逻辑的根本性转变)

五、 财政博弈:关税收入能否拯救赤字危机?

【关税作为“财政救星”?:特朗普2.0的算盘】

在特朗普2.0的宏观背景下,财政政策与货币政策的联动变得前所未有的紧密。瑞银指出,去年以来,由于关税收入带来的财政改善超预期,美国债务占GDP的比例有所稳定。这种“意外之财”在一定程度上缓解了收益率曲线的趋陡压力,因为它减少了财政部发行新债的迫切性。

【财政扩张与货币收紧的冲突:政策的“左右互搏”】

然而,这种平衡是极其脆弱的。如果未来出现更大规模的财政扩张(如进一步减税或基建支出),而美联储又在沃什的领导下同步缩表,那么收益率曲线将面临“双重打击”。这种政策组合——即“宽财政、紧货币”——通常会导致长端利率失控,从而反噬经济增长。瑞银警告称,如果长端利率飙升过快,可能会引发金融条件的过度收紧,甚至导致经济硬着陆。

【表4:财政与货币政策组合的影响矩阵】

政策组合 | 收益率曲线形态 | 宏观经济后果 | 资产配置建议 |

财政收紧 + 货币宽松 | 曲线平坦化 | 增长放缓,通胀受抑 | 增持长期国债 |

财政扩张 + 货币收紧(沃什) | 极度趋陡 (Steepening) | 长端利率飙升,挤出效应 | 减持长债,关注现金流 |

关税收入抵消赤字 + 稳健缩表 | 曲线温和趋陡 | 理想的“软着陆” | 均衡配置,关注套利 |

双重扩张(宽财政+宽货币) | 曲线整体上移 | 通胀失控风险 | 增持实物资产/黄金 |

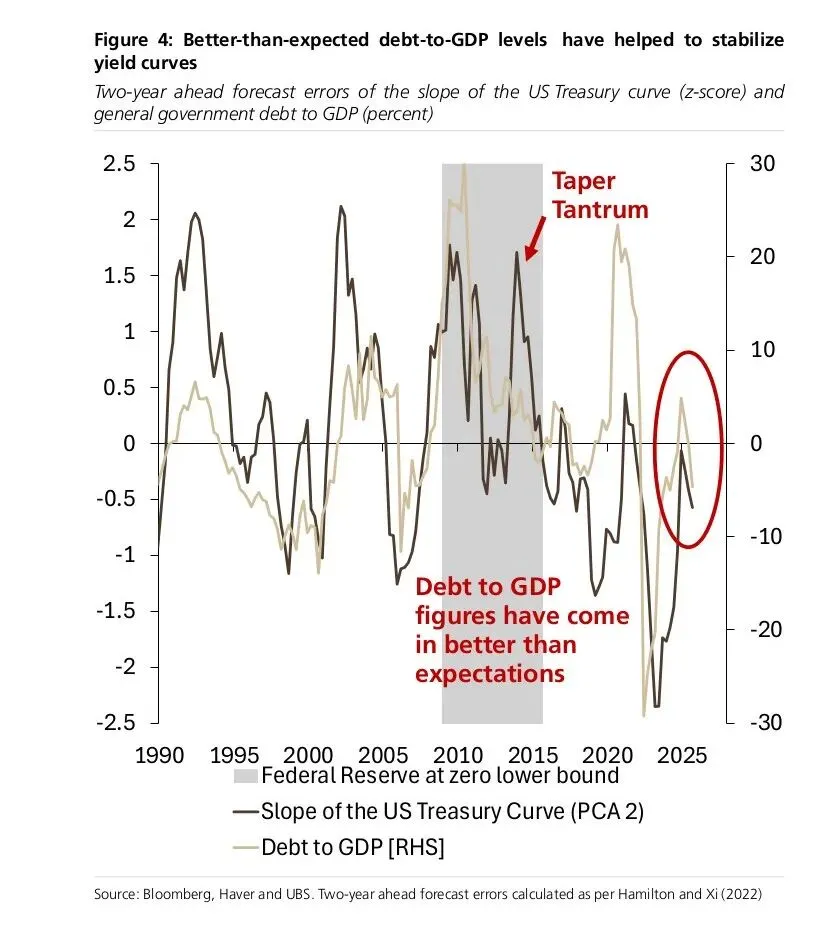

(注:图4展示了债务水平与曲线斜率的动态关联,关税带来的财政改善是当前的“减震器”)

(注:图4展示了债务水平与曲线斜率的动态关联,关税带来的财政改善是当前的“减震器”)

六、 增长惊喜:为什么“好消息”可能是债市的“坏消息”?

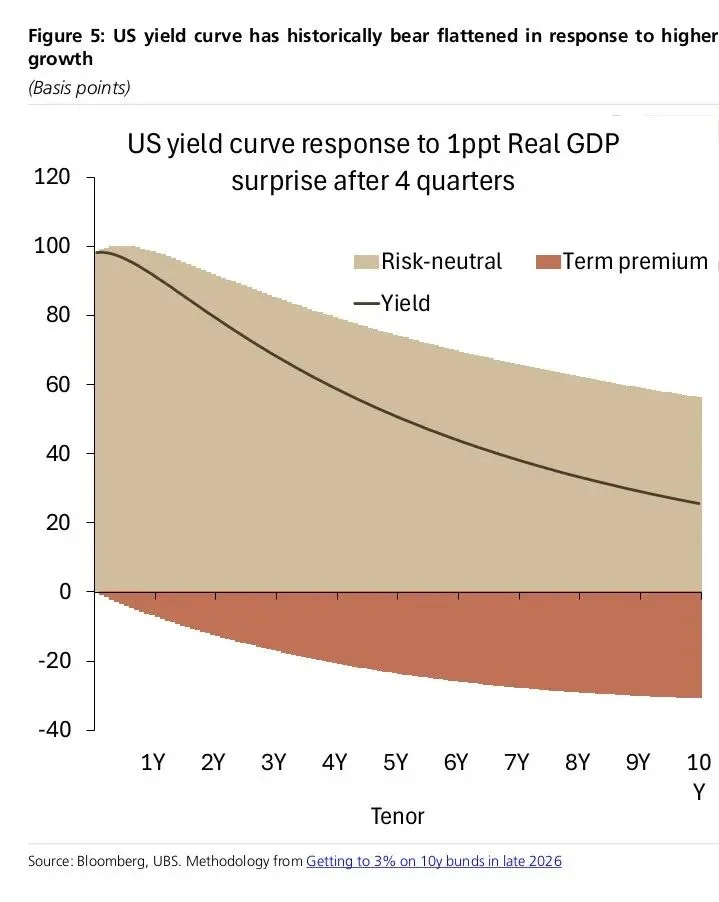

【熊市平坦化的历史规律:增长的代价】

瑞银通过深度历史数据分析发现,美国收益率曲线通常会对正向的增长惊喜做出“熊市平坦化”(Bear Flattened)反应。逻辑在于:当经济增长超预期时,市场会迅速削减对未来降息的预期,导致短端利率(受政策影响大)上升速度远快于长端利率(受长期增长和通胀影响大)。这种现象在过去三十年的美债市场中屡见不鲜。

【2026年的特殊性:沃什变量的介入】

但在沃什的领导下,这种规律可能被彻底打破。如果市场相信美联储将长期致力于缩表且对通胀“零容忍”,那么增长惊喜可能会同时推高通胀预期和期限溢价,导致曲线出现罕见的“熊市趋陡”(Bear Steepening)。在这种情况下,长端利率的上升将不再是温和的,而是具有破坏性的。瑞银指出,这种范式转移将使传统的债市对冲策略失效。

【表5:增长惊喜对不同期限利率的影响分解】

影响维度 | 传统反应 (Powell Era) | 预期反应 (Warsh Era) | 变化原因 |

短端利率 (2Y) | 大幅上升 | 稳健上升 | 降息预期被定价掉 |

长端利率 (10Y) | 小幅上升 | 大幅上升 | 期限溢价与通胀预期共振 |

曲线斜率 (2s10s) | 平坦化 | 趋陡化 | 缩表逻辑主导定价 |

风险中性利率 | 主导因素 | 次要因素 | 市场更关注结构性风险 |

(注:图5通过分解风险中性利率和期限溢价,展示了增长惊喜如何传导至曲线,沃什时代可能导致期限溢价的贡献度大幅提升)

(注:图5通过分解风险中性利率和期限溢价,展示了增长惊喜如何传导至曲线,沃什时代可能导致期限溢价的贡献度大幅提升)

七、 交易策略:如何在“趋陡”浪潮中获利?

【瑞银的实战建议:拥抱“趋陡”逻辑】

面对美联储换帅带来的宏观范式转移,瑞银策略团队为投资者制定了一套详尽的实战指南。核心逻辑非常明确:在“沃什时代”的预期下,收益率曲线的趋陡(Steepening)将是未来两年的确定性趋势。投资者不应再盲目押注长端利率的快速下行,而应通过结构性工具捕捉曲线形态的变化。

【核心交易组合深度解析】

1.做多10年期美债(战术性配置):瑞银认为,虽然期限溢价在回升,但10年期美债在4.5%-5.0%区间具有极强的配置价值。这不仅是对冲经济衰退的工具,更是捕捉未来“务实货币主义”下通胀中枢下移的长期筹码。

2.SOFR 2s5s 趋陡交易(核心头寸):这是目前瑞银最推崇的策略。通过卖出短端SOFR期货并买入中长端,直接博弈收益率曲线的斜率。在沃什缩表逻辑下,5年期及以上品种的压力将显著大于2年期。

3.做多2026年6月SOFR(风险对冲):为了防止市场过度定价“不降息”风险,瑞银建议保留部分短端多头头寸。如果经济出现意外疲软,这部分头寸将提供极佳的保护。

【表6:瑞银2026年核心投资策略建议表】

资产类别 | 建议评级 | 核心逻辑 | 目标位/区间 |

2年期美债 | 中性 | 受美联储降息次数削减压制,下行空间有限 | 4.2% - 4.5% |

10年期美债 | 超配 (Overweight) | 期限溢价回归后的高票息吸引力 | 4.6% - 4.8% |

30年期美债 | 标配 | 财政赤字压力最大的品种,波动性极高 | 4.9% - 5.1% |

收益率曲线 (2s10s) | 趋陡 (Steepener) | 缩表逻辑取代降息逻辑主导定价 | +50bp 至 +80bp |

美元指数 (DXY) | 偏强 | “宽财政+紧货币”的经典升值组合 | 105 - 108 |

八、 风险警示:确认听证会上的“黑天鹅”

【参议院听证会的变数:沃什的“真心话”】

沃什的提名仍需经过参议院的确认听证会。瑞银提醒投资者,听证会期间关于金融监管、资产负债表目标规模以及对“独立性”的看法,可能引发市场的剧烈波动。如果沃什在听证会上表现出比预期更激进的缩表意图(例如提出将资产负债表缩减至3万亿美元以下),全球流动性可能会面临一次“压力测试”。

【特朗普2.0的 Carry 环境:风险偏好的支撑】

尽管存在换帅震荡,瑞银依然认为特朗普2.0时代整体上是一个利好套利交易(Carry)和风险资产的环境。只要美联储不出现“断头台式”的政策转向,市场的风险偏好仍有支撑。关键在于,投资者需要区分“健康的趋陡”和“恐慌的飙升”。前者是经济增长和货币回归常态的表现,后者则是政策失误的信号。

【表7:2026年全球债市潜在风险点评估】

风险事件 | 发生概率 | 潜在影响 | 应对措施 |

沃什听证会意外鹰派 | 中等 | 全球流动性瞬间收紧,美股回调 | 增加现金占比,买入波动率 |

通胀二次抬头 (PCE > 4%) | 较低 | 美联储重启加息,债市崩盘 | 减持所有久期,买入黄金 |

财政赤字失控导致评级下调 | 中等 | 期限溢价暴力拉升,美元走弱 | 转向非美货币资产 |

地缘政治引发能源危机 | 中等 | 滞胀风险,曲线极度平坦化 | 增持能源股及通胀保值债(TIPS) |

九、 全球视野:华尔街巨头如何看待“沃什时代”?

【多维视角的碰撞:共识与分歧】

除了瑞银的深度分析,华尔街其他顶级投行也对凯文·沃什的提名表达了高度关注。虽然各家机构在细节上有所差异,但在“收益率曲线趋陡”和“美元走强”这两个大方向上,市场已初步达成共识。

【高盛与大摩的“华尔街视角”】

高盛(Goldman Sachs)认为,沃什作为“华尔街自己人”,其上任实际上降低了美国资产被大规模抛售的风险,因为他更懂得如何与市场沟通。然而,摩根士丹利(Morgan Stanley)则表现得更为谨慎,他们担心沃什在2027年之后是否会为了迎合行政压力而过度鸽派,这种潜在的“独立性危机”可能是未来最大的黑天鹅。

【大类资产表现预测对比】

为了让投资者更直观地理解全球主流投行的观点,我们整理了以下对比表格,涵盖了对未来两年核心资产走势的判断。

【表8:全球主流投行对“沃什时代”大类资产影响预测】

资产类别 | 瑞银 (UBS) | 高盛 (Goldman) | 摩根大通 (JPM) | 摩根士丹利 (MS) | 市场共识 |

美债 (10Y) | 期限溢价回归,看涨至4.8% | 波动性增加,边际定价权转移 | 维持高位,降息节奏慢于预期 | 关注QT激进程度,收益率上行 | 长端利率上行,曲线趋陡 |

美元 (DXY) | 偏强,受益于紧货币组合 | 维持强势,避险属性凸显 | 震荡偏强,受利差支撑 | 剧烈波动,受政策不确定性驱动 | 维持强势,波动加剧 |

美股 (S&P 500) | 关注盈利,估值受压制 | 整体利好,改革提升效率 | 谨慎乐观,关注金融条件收紧 | 震荡,关注科技股盈利韧性 | 盈利驱动,估值面临重估 |

黄金/白银 | 短期承压,受实际利率推升 | 长期看好,但短期面临回调 | 避险需求仍在,但受强美元压制 | 关注通胀预期变化 | 短期回调,长期配置价值仍在 |

新兴市场 | 资本回流压力大,货币承压 | 结构性机会,关注出口导向型 | 谨慎,防范流动性冲击 | 关注利差变动,分化加剧 | 压力增大,分化明显 |

【总结:范式转移下的全球博弈】

综合各家观点可以看出,沃什的上任被视为全球流动性逻辑从“大水漫灌”向“货币纪律”回归的转折点。虽然短期内市场会因为不确定性而出现震荡,但这种“务实货币主义”的回归,本质上是在为全球金融体系的长期稳健性进行“排毒”。

十、 总结:迎接“务实货币主义”的新周期

【范式转移的开始:告别“大水漫灌”】

瑞银及全球主流投行的报告共同揭示了一个深刻的信号:美联储正在告别过去十五年的“大水漫灌”模式,转向一个更注重资产负债表健康、更容忍高期限溢价的新周期。凯文·沃什的提名,正是这一范式转移的标志。这不仅是人事的更迭,更是全球流动性逻辑的重构。

【投资者的应对之道:在波动中寻找确定性】

对于全球投资者而言,2026年将是重新审视美债价值的一年。消失的期限溢价正在回归,趋陡的曲线将重塑全球资产的定价逻辑。看清美联储“新帅”的底牌,理解“务实货币主义”的内核,在波动中寻找结构性机会,将是未来两年的核心课题。

【长期展望:2027-2030的宏观底色】

从更长远的角度看,如果沃什能成功缩减美联储的资产负债表,美国金融体系将变得更加稳健。虽然短期内市场会经历阵痛,但一个不再依赖央行“输血”的市场,才是真正具有韧性的市场。建议投资者保持耐心,利用这一轮“趋陡”浪潮完成资产配置的结构性升级。

结语: 美联储的换帅不仅是人事的更迭,更是全球流动性逻辑的重构。在“沃什时代”的序幕下,收益率曲线的每一次跳动,都在诉说着实物资产回归与货币纪律重建的新故事。我们正站在一个新时代的门槛上,唯有洞察先机,方能赋能未来。