这份摩根士丹利2026年1月23日金属与矿业研究报告(主题:Gold: Bull Case in Play)核心围绕黄金的牛市逻辑展开,并覆盖白银、其他金属(铜、铝、镍、锌等)及散货的价格驱动因素、供需变化与预测。

摩根士丹利将2026年的预测上调至每盎司4400美元,并维持每盎司5700美元的牛市目标价。

市场环境:

2025年10月10日:黄金价格首次突破每盎司4000美元大关

2025年10月21日:单日跌幅达6%,创12年来最大跌幅,显示出市场波动性。

2024年概况:2024年3月交易价格约为每盎司2164-2172美元。

基准目标价从2300 美元上调至4400 美元,涨幅高达 91% ,这凸显了黄金的表现甚至超过了摩根士丹利的乐观预期。

黄金支撑逻辑:

央行购买的结构性转变:

2022年俄乌冲突后,央行年购金量翻倍至>1000吨/年(此前十年均值约500吨)。

关键变化:波兰从“储备占比30%”转向绝对吨位目标(700吨,当前550吨)——若其他央行跟进,价格对购买决策的影响将减小,支撑持续买入。

2025年其他央行行动:巴西(4年来首次买43吨)、印尼(恢复购买)、乌兹别克斯坦(加速)。

地缘政治与ETF流入:

地缘风险指数(GPR)自12月初涨77%,黄金与GPR强正相关(每100点涨2.5%);COMEX净多头头寸创9月以来新高。

ETF买入:2025年除2020外最强(1-12月中旬买725吨),2026年美联储6、9月各降息25bp将支撑持续流入(北美、亚洲主导)。

美元与实物需求:

美元指数(DXY)走弱;上海黄金价格溢价全球基准(实物需求强),12月批发需求因季节性和VAT改革略升。

白银:

关键支撑:

上海SGE白银合约溢价COMEX 15%(物理交割,进口限制导致套利难),实物需求吸收ETF抛压(2026年初ETF持仓降但价格未跌)。

2025年ETF流入为除2020外最强,吸收有限库存(2021年以来持续短缺)。

风险:太阳能需求见顶(银占面板成本30%,thrifting压力),但AI用银(焊料、电镀)有抵消。

其他金属:供需分化,各有驱动

1. Base Metals(除铅外全涨)

镍:因印尼供应担忧领涨,LME库存高但地缘风险带来上行。

铜:供应中断(智利、秘鲁)+ 美国进口强,LME库存持续下降;COMEX铜若美国加关税将跑赢LME。

铝:中国产能 cap、印尼增长慢,欧洲/美国重启难,当前价有支撑,或补涨铜。

锌:LME库存紧但中国出口增加,矿供应增长强,短期或弱。

2. 散货(Bulk)

铁矿:中国港口库存创2022年新高,跌1.4%;但中国高炉产量韧性强,Simandou项目增量有限,下行有支撑。

煤:中国/印度进口需求强,供应中断(澳大利亚、印尼),热煤因美国寒潮涨1.1%。

3. 小金属

锂:ESS电池需求 uplift,2026年或现小短缺(此前预期过剩);碳酸锂价格企稳。

铀:合约活动强,库存低,美国可能谈储备,价格有上行空间。

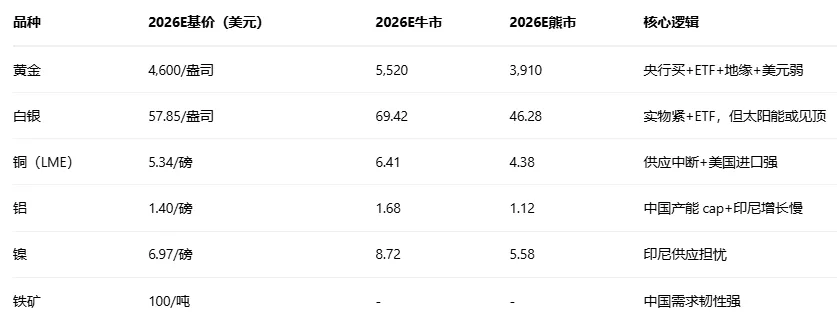

价格预测:

风险提示:美联储降息不及预期、地缘风险缓解、中国需求超预期弱、美元走强。