导读:在金属市场,铝常被戏称为“固态电力”。然而,当这种高耗能金属遇上同样嗜电如命的AI数据中心,一场史诗级的供需错配正在悄然上演。花旗银行(Citi)在2026年1月的最新研报中发出警告:全球铝市场正“梦游般”地陷入20多年来最严重的供应短缺。即便铝价已从低位反弹30%,但依然远未达到能够刺激新产能爆发的“生死线”。本文将为您深度拆解花旗这份长达50页的重磅报告,揭示铝业未来五年的疯狂逻辑。

一、 铝价的“生死线”:3500美元只是起点?

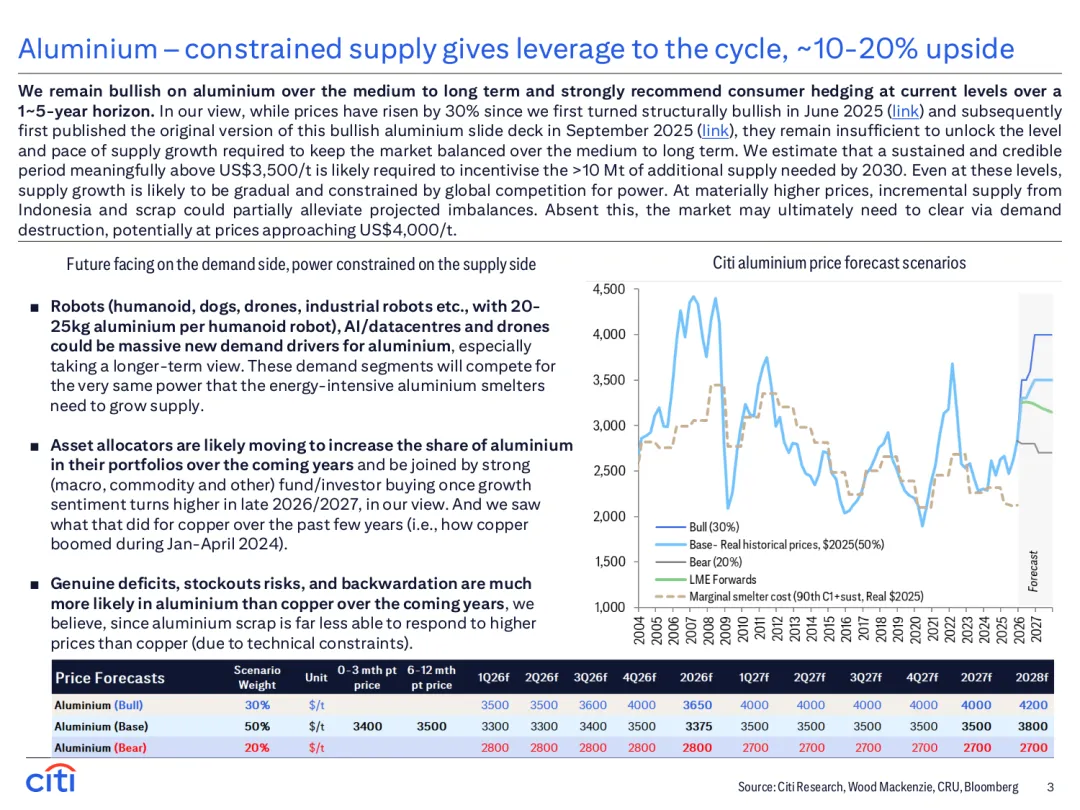

花旗银行在报告的开篇便抛出了一个令市场警醒的观点:当前的铝价虽然相较于2025年的低点已经反弹了约30%,但在全球宏观叙事和行业基本面的双重加持下,这一价格依然处于“严重偏低”的状态。花旗的分析师团队通过严密的成本模型推算得出,若要激励全球在2030年之前实现超过1000万吨的新增产能,以填补日益扩大的供需鸿沟,铝价必须在未来数年内持续稳定在3500美元/吨以上。

为什么是3500美元?这背后涉及到极其复杂的资本支出(CAPEX)逻辑。在当今的全球环境下,新建一座现代化铝冶炼厂的成本已较十年前翻了一番。除了昂贵的环保设备和自动化生产线,最核心的障碍在于“能源准入门槛”。在碳中和的大背景下,新产能必须匹配绿电或具备极高能效的自备电厂,这使得每吨铝的初始投资成本大幅飙升。花旗警告称,如果价格不能长期维持在这一水平,全球资本将继续对铝业扩产保持“冷感”,导致供应缺口进一步固化。

更极端的情况是,如果供应端的响应持续迟缓,而需求侧的爆发如期而至,市场将不得不通过“需求破坏”(Demand Destruction)来强制达成平衡。这意味着价格将上涨到让一部分下游产业(如低端建筑材料或部分包装行业)无法承受的程度,从而被迫退出市场。在这种情境下,铝价冲向4000美元/吨甚至更高并非天方夜谭。对于那些依赖铝材作为核心原材料的下游制造企业,花旗给出的建议充满了紧迫感:不要等待价格回调,在当前水平进行1-5年的战略套期保值,不仅是财务上的对冲,更是锁定未来生存空间的“战略保险”。

在花旗看来,铝价的上涨并非简单的周期性波动,而是一场结构性的重估。过去那种依靠廉价能源和无序扩张带来的“低价铝时代”已经一去不复返。3500美元不再是天花板,而是维持全球铝业正常运转的最低“呼吸线”。投资者和企业必须意识到,我们正站在一个长期牛市的起点,而当前的每一次回调,或许都是进入这场盛宴的最后门票。。

图1:花旗对铝价的多种预测场景,牛市情境下价格直指4000美元(来源:Citi Research)

图1:花旗对铝价的多种预测场景,牛市情境下价格直指4000美元(来源:Citi Research)

二、 嗜电怪兽的对决:AI数据中心正在“抢夺”铝的生命线

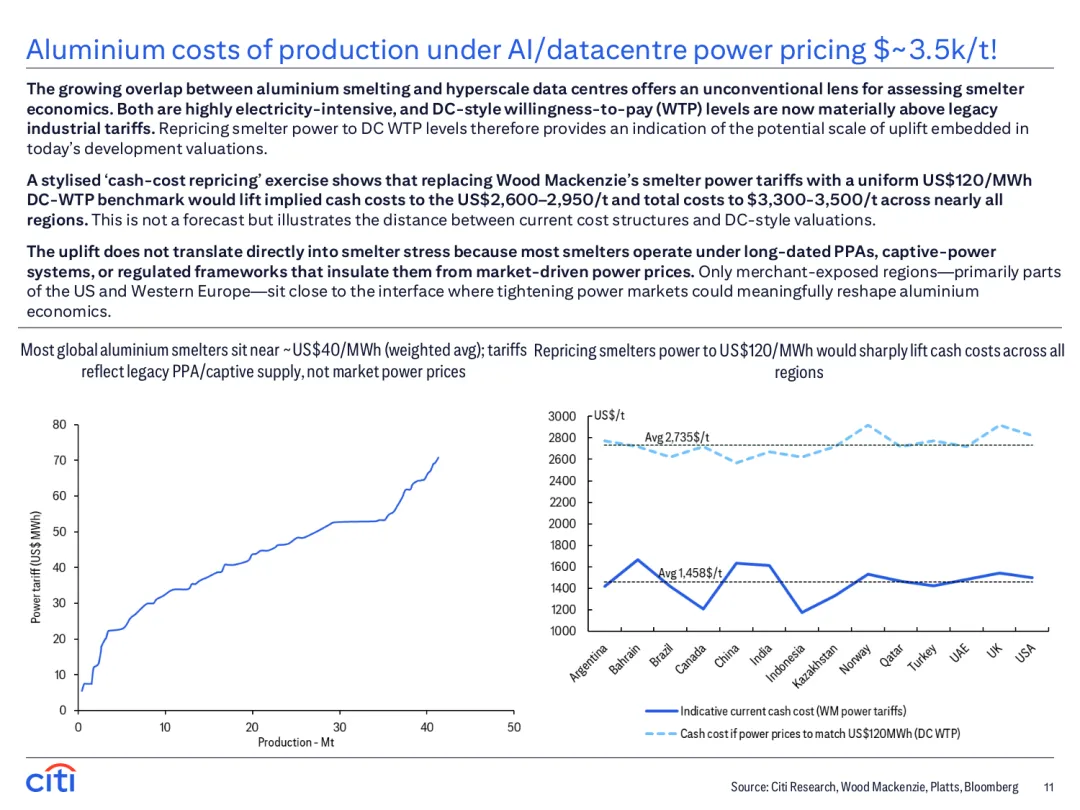

铝,在工业界一直有着“固态电力”的雅称。生产一吨原铝需要消耗约13,500至15,000度电,这意味着电力成本通常占据了铝总生产成本的30%到40%。然而,在2026年的今天,这个传统的工业逻辑正遭遇一场前所未有的“降维打击”。这场打击并非来自行业内部,而是来自正如日中天的AI革命。

花旗银行在报告中提出了一个极具前瞻性的分析框架:将铝冶炼厂与超大规模数据中心(Hyperscale Datacentres)放在同一个天平上衡量。这两者都是典型的“嗜电怪兽”,但它们的盈利能力和对电价的承受能力却有着天壤之别。随着生成式AI的爆发,全球科技巨头正不计成本地抢夺电力资源以支撑其庞大的算力需求。花旗指出,数据中心对电力的“支付意愿”(Willingness-to-Pay, WTP)已经达到了惊人的水平,远超传统重工业所能承受的范畴。

通过一项名为“现金成本重估”的压力测试,花旗展示了一个令人震撼的结果:如果将全球铝冶炼厂的电价按数据中心的市场参考价(约120美元/MWh)重新计算,全球铝的平均现金成本将瞬间从目前的1400-1600美元/吨飙升至2600-2950美元/吨。如果再加上折旧、财务费用和合理的利润空间,总成本将轻松突破3500美元/吨。

这种“电力竞争”正在全球范围内引发连锁反应。在美国和欧洲的部分地区,一些原本运行良好的铝冶炼厂正面临着电力合同到期后无法续约的窘境,因为电网公司更倾向于将这些宝贵的负荷分配给利润更高、纳税贡献更大的数据中心。这不仅是成本的上升,更是生存权的争夺。花旗认为,这种跨行业的能源博弈将成为未来五年铝供应端最大的“灰犀牛”。铝冶炼厂正被迫与谷歌、微软、亚马逊等科技巨头站在同一条起跑线上竞争能源,而在这场财力悬殊的对决中,传统铝业的生存空间正被一点点挤压。这种结构性的成本抬升,将为铝价提供一个坚不可摧的底部支撑。

图2:若按AI数据中心电价重估,全球铝生产成本将发生结构性位移(来源:Citi Research)

图2:若按AI数据中心电价重估,全球铝生产成本将发生结构性位移(来源:Citi Research)

三、 需求侧的“新物种”:从人形机器人到无人机群

在过去,铝的需求增长主要依赖于房地产、汽车和包装行业。然而,花旗银行在2026年的这份报告中,为我们描绘了一个由“新物种”驱动的全新需求版图。这些新兴领域不仅增长速度惊人,而且对铝材的性能要求极高,正成为铝消费结构中利润最丰厚的部分。

最引人注目的莫过于人形机器人。随着特斯拉、波士顿动力以及中国一众机器人企业的技术突破,人形机器人正处于从实验室走向工厂和家庭的临界点。花旗的研究显示,为了实现轻量化与结构强度的平衡,平均每台人形机器人需要消耗约20-25kg的高性能铝合金。考虑到未来数千万台甚至上亿台的市场潜力,这不仅是一个增量市场,更是一个足以重塑行业格局的“超级引擎”。

除了机器人,无人机群和低空经济的爆发也在持续推高铝的消费强度。无论是物流配送无人机还是载人飞行器(eVTOL),铝合金都是其机身结构的首选材料。与此同时,AI数据中心本身的建设也离不开铝:从高效率的散热系统到大规模的配电母线,铝的身影无处不在。

花旗强调,即便在宏观经济增长相对温和的基准假设下,这些新兴领域的叠加效应也将确保铝的需求增速在未来十年内长期跑赢供应增速。这种需求结构的“范式转移”,意味着铝正在从一种传统的建筑和包装材料,进化为支撑未来科技文明的“骨架金属”。这种认知的转变,将是驱动铝价长期走牛的核心逻辑之一。

四、 中国产能“天花板”:边际增长的终结

回顾过去二十年的全球铝业史,中国无疑是绝对的主角。凭借廉价的能源、庞大的市场和高效的基建能力,中国一度贡献了全球超过一半的铝产量。然而,花旗银行明确指出,这个“中国驱动”的扩张时代已经彻底画上了句号。

核心原因在于那道著名的4500万吨电解铝产能红线。这不仅是一个行政命令,更是中国在碳达峰、碳中和战略下的刚性约束。花旗的调研显示,目前中国国内的运行产能已无限接近这一天花板,任何实质性的扩产都必须通过极其昂贵的“产能置换”来实现。这意味着,中国已不再是全球铝供应增长的边际来源,其供应弹性已经降至历史最低点。

更深层的变化在于中国角色的转变。随着国内新能源汽车、光伏产业和高端制造业的蓬勃发展,中国对铝的需求正经历从“量”到“质”的飞跃。花旗预测,在不久的将来,中国将从铝的净出口国转型为长期的净进口国。这种身份的置换将对全球铝平衡产生深远影响:过去全球市场习惯于依赖中国的过剩产能来平抑波动,而未来,全球将不得不与中国竞争有限的海外资源。这种供需格局的逆转,是支撑花旗长期看涨铝价的最坚实基石。

五、 印度尼西亚的局限:远水难解近渴

在全球铝供应格局中,印度尼西亚曾被寄予厚望,被视为继中国之后最具潜力的“铝业硅谷”。印尼拥有得天独厚的优势:储量巨大的铝土矿资源、相对低廉的煤炭能源,以及政府强力推动的“资源本地化”政策。然而,花旗银行在实地调研后给出的结论却给这种乐观情绪泼了一盆冷水:印尼的产能释放速度远低于市场预期,根本无法填补全球供应的巨大黑洞。

花旗的报告指出,印尼铝工业的发展面临着多重“硬约束”。首先是基础设施的极度匮乏。要在偏远的矿区建立起配套的冶炼厂、自备电厂和深水港口,所需的资本投入和建设周期远超想象。其次是融资环境的收紧。在ESG(环境、社会和治理)标准日益严格的今天,国际金融机构对于投资印尼这种高度依赖煤电的铝项目表现得愈发谨慎。

根据花旗的最新预测,印尼未来几年的年均新增供应仅能维持在70万吨左右。而要维持全球市场的基本平衡,每年至少需要200-300万吨的新增产能。这意味着,即便印尼开足马力,也只能填补缺口的不到三分之一。花旗形象地比喻道:靠印尼来拯救全球铝供应,无异于“用杯水去扑灭森林大火”。这种供应端的结构性短缺,将是未来五年悬在铝市场头上的达摩克利斯之剑。

六、 废铝回收的“技术陷阱”:无法复制的铜逻辑

在有色金属投资领域,一个经典的逻辑是:高价格会刺激废料回收,从而形成供应的“自动调节阀”。在铜市场,这一逻辑运行得非常完美,废铜的供应弹性极高。然而,花旗银行在报告中特别提醒投资者:千万不要把铜的逻辑生搬硬套到铝身上。铝的回收体系存在着深刻的“技术陷阱”。

核心问题在于铝合金成分的复杂性。与铜不同,铝在工业应用中通常以各种复杂的合金形式存在(如2系、5系、7系铝合金),每种合金都含有特定比例的镁、锰、铜、锌等元素。目前的回收技术在分拣和提纯方面仍面临巨大挑战,导致大部分废铝只能进行“降级回收”——例如,昂贵的航空级铝材报废后,往往只能被熔炼成低端的铸造铝合金用于生产汽车轮毂或建筑型材。

花旗指出,这种“降级循环”意味着废铝无法真正替代原铝去满足那些高端、新兴领域的需求。即便铝价暴涨,废铝回收量的增加也主要集中在低端市场,无法缓解高性能原铝的结构性短缺。这种供应的“刚性”,决定了铝价在面对需求爆发时,将表现出比铜更强的向上爆发力和更持久的韧性。对于投资者而言,这意味着铝的牛市将更加纯粹,更少受到废料供应的干扰。

七、 消失的库存:梦游中的“断粮”危机

在金融市场中,库存通常被视为衡量供需紧张程度的“终极指标”。然而,花旗银行在报告中发出了一个令人不寒而栗的警告:全球铝市场正处于一种危险的“梦游状态”。尽管基本面已经发生了翻天覆地的变化,但许多投资者和消费者依然沉浸在过去那种“库存充足、供应无忧”的幻觉中。

事实却是,全球各大交易所的显性铝库存已经悄然跌至多年来的历史低点。花旗的分析显示,目前的库存水平已经降至仅够维持全球数周消费的“警戒线”以下。在过去,庞大的库存池是缓冲供需错配、平抑价格波动的“蓄水池”;但现在,这个蓄水池已经近乎干涸。

这种极低的库存环境意味着市场已经失去了所有的“容错空间”。花旗指出,一旦2027年左右全球进入预期的深度缺口期,市场将面临真实的“断粮”风险(Stock-out Risks)。届时,即便你有钱,也可能在现货市场上买不到铝。这种极端的稀缺性将导致现货升水(Premium)的非线性暴涨,并引发期货市场的剧烈波动。对于下游企业而言,这不再仅仅是成本高低的问题,而是供应链能否存续的生死考验。花旗形容这种状态为“梦游”,是因为当大多数人意识到危机降临时,往往已经失去了最佳的对冲时机。极低的库存,正成为引爆铝价超级周期的“导火索”。

八、 资产配置的新宠:从铜到铝的范式转移

在资本市场的宏观叙事中,铜一直被冠以“铜博士”的美誉,被视为全球经济和能源转型的风向标。然而,花旗银行观察到,一场深刻的“范式转移”正在全球资产配置者之间悄然发生:铝,正在成为大宗商品投资组合中的新宠。

这种转变的底层逻辑在于,投资者开始意识到铝的结构性稀缺性甚至可能超过铜。过去几年,由于铜矿品位的下降和新矿开发的滞后,资本疯狂涌入铜市。但花旗指出,铝的供应约束(电力竞争和产能红线)比铜的矿端约束更加难以逾越。随着这种认知在宏观对冲基金和主权财富基金中扩散,铝在投资组合中的权重正迎来历史性的提升。

花旗预计,一旦2026年后期全球经济增长情绪回暖,铝将复制甚至超越铜在2024年初那场波澜壮阔的暴涨行情。这种金融资本的涌入将产生“自我实现”的效应:价格上涨吸引更多资金,资金涌入进一步推高价格。在花旗的定义中,铝已经不再仅仅是一种基础工业原材料,它正进化为一种承载着“电力价值”、“AI红利”以及“碳中和溢价”的战略资产。对于聪明的投资者而言,在铝的价值被大众完全认知之前进行布局,或许是未来五年大宗商品投资中最具胜率的选择。铝的“黄金时代”,才刚刚揭开序幕。

九、 深度透视:全球冶炼厂的“生存游戏”与宏观对冲逻辑

为了更清晰地理解这场危机的严峻性,我们需要深入到全球冶炼厂的微观账本中。花旗银行的调研显示,目前全球约有40%的铝产能处于所谓的“电力敏感区”。在欧洲和北美,许多冶炼厂正处于极度焦虑之中,因为它们依赖的现货电力市场或短期购电协议(PPA)正面临前所未有的冲击。随着AI数据中心对电网负荷的强力挤占,这些冶炼厂正面临着一个残酷的“生存游戏”:要么接受高得离谱的电价导致亏损破产,要么直接关停生产线。这种区域性的供应坍塌,将导致全球铝升水(Premium)出现结构性的抬升,进一步加剧下游企业的成本压力。

从宏观金融的更高维度来看,铝的定价逻辑正在发生根本性的位移。在过去,铝价主要受全球工业产值(IP)的周期性波动驱动,被视为一种纯粹的工业原材料。但现在,它正演变为一种“货币化电力”。在全球通胀预期抬头、主权货币信用面临挑战的宏观背景下,像铝这样蕴含极高能量密度、且具备刚性稀缺性的实物资产,正成为对冲法币贬值、抵御宏观风险的理想工具。

花旗强调,当全球资产配置者意识到铝的“稀缺性”甚至超过铜,且其背后捆绑着AI革命和能源转型双重红利时,一场跨资产类别的资金大迁徙将彻底重塑铝的估值体系。这不仅是一场工业原材料的短缺,更是一场关于能源主权、技术制高点与资本定价权的全球总博弈。在这个新时代,铝价的每一次跳动,都是全球能源与算力博弈的真实回响。理解了这一点,你才能真正读懂花旗这份报告背后的深意。

十、 总结:在结构性短缺中寻找生存之道

花旗银行的这份报告为我们揭示了一个冷酷而真实的现实:全球铝业正不可逆转地进入一个“高成本、低增长、高波动”的新周期。这不仅是供需曲线的简单交叉,更是全球能源格局、技术革命与地缘政治共同作用的结果。

4500万吨的中国产能红线,封死了供应增长的“大后方”;AI数据中心对电力的疯狂掠夺,推高了冶炼端的“生存门槛”;而人形机器人、低空经济等新兴产业对材料的饥渴,则点燃了需求端的“助推火箭”。这三大逻辑共同构筑了铝价长线走牛的底层逻辑。花旗的警告并非危言耸听,而是基于严密数据推演后的必然结论。

对于投资者而言,铝正成为能源转型下半场最具爆发力、也最具确定性的品种。它不再是铜的附庸,而是拥有独立叙事和超级周期的“主角”。而对于实体企业,尤其是那些处于产业链中下游的制造者,告别廉价铝时代已是必然。在“断粮”危机真正爆发前,通过金融工具锁定长期成本,建立起高韧性的供应链体系,已不再是锦上添花的财务操作,而是关乎企业生死存亡的战略抉择。

在这场20年来最严重的供应缺口面前,没有人能置身事外。唯有看清“固态电力”背后的能源博弈,理解AI浪潮对传统工业的深层重塑,才能在即将到来的金属风暴中站稳脚跟,甚至在危机中捕捉到跨越周期的财富机会。

特别声明:本文内容基于花旗银行(Citi Research)公开研究报告进行整理分析,不构成任何投资建议。市场有风险,投资需谨慎。

![[瑞银研报]2026年中国银行业存款大考:55万亿到期,钱往哪里流?](https://www.txdnet.com/zb_users/theme/Zit/style/bg.jpg)